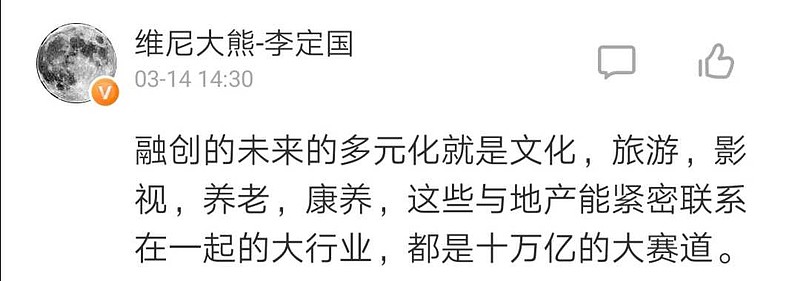

@维尼大熊-李定国 说的这些大赛道,其实就是“房地产+文化旅游”,“房地产+健康养老”。这是融创的新增长点,前途无量。我同意,我一向看好融创。恒碧万融各有所长,我都看好。

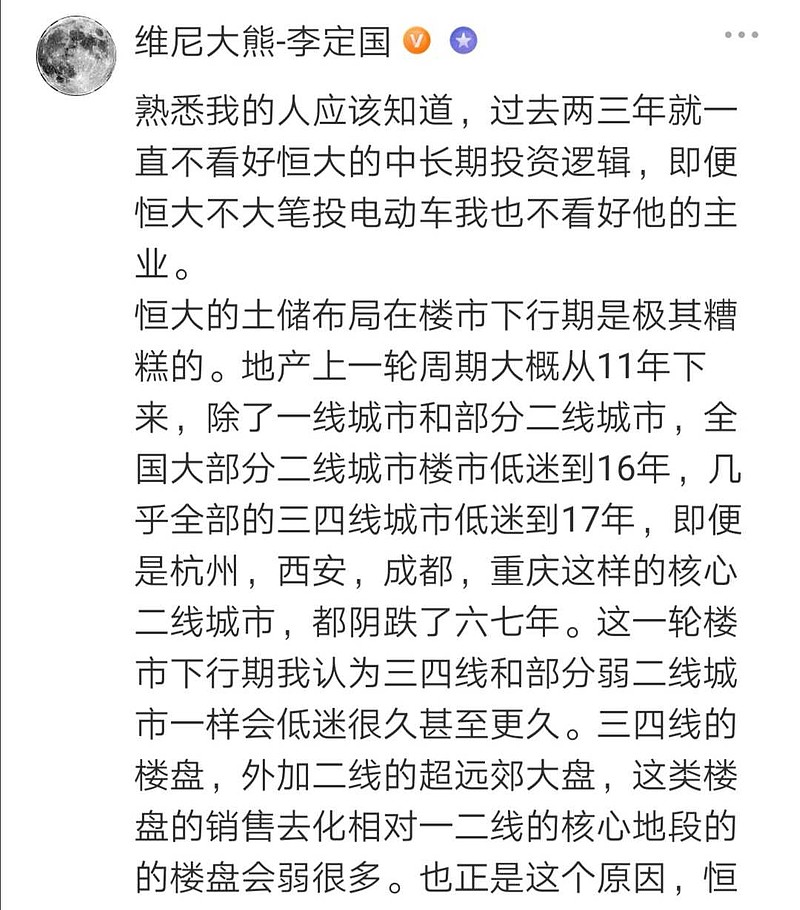

但@维尼大熊-李定国 态度鲜明地不看好恒大。

汽车咱不论。@维尼大熊-李定国 特别不看好恒大的土储布局,尤其是那些“二线远郊大盘”。我想请问:难道你不知道那些“(一)二线远郊大盘”正是融创着力发展的“房地产+文旅”和“房地产+健康”吗?难道融创以后新拿的文旅项目都在市中心不远的地方还能配套大片住宅?

恒大搞“房地产+旅游”已经13年了,升级换代都好几次了,搞“房地产+健康”也已经6年了。你为什么还简单的把那些“郊区大盘”想象成七八年前碧桂园的那种近乎纯住宅的大型项目,而无视童世界、水世界、养生谷、高科技农业这些配套给产品带来的附加值,无视这些项目对一二线城市居民的强大吸引力呢?有没有实际踩过几个盘?

今年四季度恒大海花岛开业,欢迎@维尼大熊-李定国 莅临指导。广州融创雪世界口碑不错,有空我带孩子去玩。以后深圳宝安的融创雪世界,广州南沙的恒大童世界,我都会带孩子去玩。

恒大就是被黑大的,空头的观点没有我不知道的。不是不可以黑恒大,但要黑出新意,黑出水平,不然我都懒得反驳。比如,恒大商业综合体的购物中心做得不好,不走心,这个可以使劲儿批。

另外,万一黑走眼了,几年后要承认,道个歉。我就没见@人淡若菊 兄承认过,不过他现在很少说恒大了。衷心祝他绿城发财。能看懂地产股的都是有水平的投资者,都是盟友,都能发大财。

$中国恒大(03333)$$融创中国(01918)$

全部讨论

恒大股价3年来近乎腰斩,而融创及其它内房股都有不菲的收益,这是所有长期持有恒大的股东(比如我)的心病,如果不是从2017年之前就持有恒大并且没有在高位加仓的,这三年来进入恒大的股民都是遭受损失的,恒大股东终归面目无光,虽然说市场先生不可捉摸,但是这么极端的分歧还是值得恒大股东重视的,我自己的拍脑袋想法,可能性包括:

1)当初激发恒大股价上涨的驱动事件是恒大引入战投回A,这件事3年来仍旧未能成事,令到炒回A成功的资金撤退;

2)恒大造车的巨大不确定性,甚至是绝对的负面评价,就如格力投500亿做芯片,投资做手机一样。高负债一直是房地产股的原罪,本来赎回永续债、引入战投是令到市场估值提升的有效手法,偏偏在降了半年负债后又再要投资造车,而且造车可能带来的影响远远比其他业务要大得多,造成成功的概率又低很多,即使成功也是未来几年的事情,对于短期股价和业绩只有减分而没有加分;

3)一边高额分红一边高息借款,虽然军长的书中表述为借款的利息可以被项目的利润率完全覆盖,但仍然让相当部分的投资者对恒大现金流高度担心;

4)恒大2月份近乎神迹的网上销售非但没有带来正面影响,因为有无理由退房的条款反而成为恒大造假的罪证之一;

5)如果以市值除预测利润来计算(预测利润=去年销售额x预测的利润率,预测利润率以之前多个年度的净利润率来参考)来计算,目前恒大的比值并不低估,和融创处于同一水平,只是比中海、龙湖、华润置地这些给人很安全、负债率低的内房股低,比起时代中国、中国奥园这些近两年来涨幅凌厉的内房股仍要高很多,比持续多年市值增长的新城也要高很多,反映在整个内房股板块中恒大估值并不吸引,而在2016年底,相当大部分内房(包括恒大、融创)的这个比值是在3以下,经过2017年的暴涨,2017年底恒大和融创分别涨到9.5和8.6,而时代中国、中国奥园、新城在2017年底仍然在3~4之间,到2018年底,融创的比值回到5以下,奥园在3以下,时代中国4以下,而恒大仍然在8以上,2019年恒大涨幅再次被这几个内房远远抛下,这个估值方法可能很粗糙,但也很好的解释了这几年内房各股不同阶段走势的差异;

6)恒大2019Q2业绩大幅倒退,令人怀疑恒大在2018年过渡透支业绩,2019甚至会出现年度业绩倒退;而且由于大量其他业务的存在,捐赠、战投利益分配的问题令到即使如军长都难以预测恒大的业绩,从而更令其他股民担心;

综合上述的分析,恒大在基本面上仍然难以让人放心,

我经常发帖,建议绿城把自己的长处发挥好就可以了。

认清形势和自己的能力,绿城这种企业做好住宅就可以了,事实上绿城也是在坚持纯住宅。

我不建议绿城和迪斯尼比文旅,这是王健林的理想,也不建议绿城和特斯拉比造车,那是贾跃亭的梦想。

我不认为5到10年后绿城比恒大规模小。我反而认为这种此消彼长会慢慢显现,短则三年小成,五年大成。也有可能是我痴人说梦。

$绿城中国(03900)$

受益军长的房地产行业分析两三年,并买了军长的书,但由于网购的房地产金融的书籍迟迟没到货对,无法出篇完整的书评,先欠着,潜水许久,说下自己观点:

1、用恒大土储布局在低能级城市来批评恒大,显然对房地产缺乏了解,这是恒大长期的竞争优势所在:房价地价比高、预售条件宽松、土地分期滚动开发等等,且房地产需求的层级比较明显,这些军长书中都有提及。强调一遍:土储是恒大的竞争优势。

2、恒大目前的bug在于基于多元化的负债,地产主业良好,新能源汽车等多轮业务类似于前期风险投资,如果主业和多元化叠加不景气,则会将流动性风险暴露无遗,但还没有涉及到资产风险。

3、管理层及企业文化方面,看不懂徐老板的大开大合,从07年以来一直看不懂,但不影响恒大发大财哈。

4、不懂不做。认可恒大主业,不懂恒大目前的多元模式;佩服恒大的气吞山河,但我更喜欢健康度和体质好,所以,1手跟投去年也抛出了,不懂不做,也是很少评价的原因。

客观讲,恒大没有大熊说的那么差,融创也没有说的那么好。恒大的土储还是可以的,也没有那么多三四线,不做高大上的住宅,土地成本又那么低,净利润率还是有保证的。融创虽然住宅高大上,但土地成本高,净利润比别人也高不到哪里,乐视前前后后亏了200亿,没有这笔亏损,早就8848了。多元化两边都在搞,融创选择做主业相关,恒大更想跳出圈子搞新能源,各有优劣,新产业风险肯定会大一些。两个公司的团队、执行力在业内都是顶级的。恒大由于19年预期业绩可能有下滑,所以股价的压力更大一些。

恒大的土储好不好,争论没啥意思,销售额和毛利润最真实,当然有的人不相信,认为是假的那就没法讨论了。便宜的房子不一定不赚钱,就像便宜的优衣库不比阿玛尼利润低。利息和IRR相比才有意义,融创和恒大,这方面都没法和金茂中海龙湖之类的比,应该互相理解才对。电动车的问题,恰恰是因为思维惯性,大厂一定会不看好。摩托罗拉、诺基亚是绝对看不上什么小米OPPO的。问题是,恒大真的只是造车吗?那为啥我没听说有一线汽车大厂与国网合资?入股广汇?收购动力电池?诚然,恒大搞车确实有不确定性,但企业要开拓新的市场不都是这样吗?这种不确定性不也同时也是机会吗?如果都是确定的,那华为就不应该卖手机。特斯拉更不应该去玩车,更别说有哪家大厂能看得上七八年那个叫马斯克的。如果换个思路,也许车也不再仅仅是去造个交通工具卖卖,而是打造一种移动智能空间的服务和载体的提供者。类似于手机,苹果华为小米肯定不是造手机卖手机的。也许至少我们应该再耐心的观察一段时间。至少这在手机这个产品上已经实实在在的发生过一次,而当年造手机的一线大厂,似乎都消失不见了。

现在要讨论的是恒大能不能挺过来,靠什么撑过去,而不是在这再吹嘘什么,醒醒吧,债券都到20%以上了

看看万达文化旅游城(合肥)就是个笑话。有了内容极其枯燥。根本就没什么人去,当时吹的也是很火,现在项目彻底就卖给融创了。做文化旅游本身就不怎么赚钱,本业还是要卖房子。不然地产高举高打的手法成本太高,根本就入不敷出。还是卖卖房子吧。

正在看军长的书,这本书对理解房地产的生意模式大有裨益!同时也喜欢军长的客观理性,这是优秀投资人应有的禀赋!