近些年来,市场中配置港股的呼声不绝于耳。

A股市场的顶流基金经理们纷纷发行了可配置港股的沪港深主题基金,甚至不惜修改基金合同将老基金转型为可投港股的基金,比如像张坤和丘栋荣。至于聚焦于港股市场的指数基金和主动基金,也呈现出一片欣欣向荣的景象,受到了不少投资者的热烈欢迎,今年投向港股的指数基金规模大幅增长。

之所以大家会如此急切的希望配置港股,主要出于两方面动机:

(1)港股市场有不少A股市场没有的互联网以及消费股票;

(2)港股市场相关传统行业的上市公司估值低得令人发指。基于这两点,成长派和价值派在港股市场均能各得其所,找到自己的爱股。

那么港股市场真的有大家想象的那么美,值得大家前赴后继吗?

一、在港股“翻车”的大佬不计其数

安东尼·波顿作为英国最知名和成功的基金经理之一,在掌舵英国富达特殊情况基金的28年间(1979年-2007年)取得了年化约20%的投资回报,远高出同期英国基准股指7.7%的年化收益,被誉为欧洲股神。在2007年即将退休之际,安东尼·波顿因看好中国市场前景而推迟退休,随后在2010年4月创立富达中国特殊情况基金并转战香港。然而大佬业绩辉煌不再,基金在这一期间频频踩雷,最终于2010-2012年的两年间录得了-15.7%的投资回报,跑输同期业绩基准的-8%,欧洲股神因此晚节不保,黯然离场。

如果欧洲股神离我们比较遥远,不足为证的话,那么我们再把眼光放回到国内。

张坤作为公募界的顶流,在任职易方达优质精选的近10年时间(20120928-20220510)里取得了467.68%的投资回报,远远超出同期沪深300全收益指数的111.43%。

与张坤出色的A股业绩形成鲜明对照的是,他管理的QDII产品易方达亚洲精选在任职的8年多时间里(20140408-20220509)仅取得了21.72%的投资回报,略好于同期恒生指数(全收益)的投资回报为18.15%,8年时间的超额回报约等于0,相较之于其同期A股投资业绩,可谓一个天上一个地下。如果说一两年的业绩不足以说明问题的话,那么在一个市场深耕8年之久还是与大盘指数打得难舍难分,则实在有点说不过去,大多数基金持有人也不会有这个耐心。

港股在公募界引发的爱恨情仇远不止于此。

去年因投资管理权限事宜被闹得沸沸扬扬的泓德基金同样是因为港股。邬传雁管理的可投港股的泓德卓远在产品成立至今录得-40.53%的投资回报(受累于海底捞及颐海国际等餐饮股),而同期他管理的不可投港股的泓德远见回报收益为-24.79%,远好于前者。正是因为泓德卓远的业绩不理想,才闹出了被增聘基金经理并被剥夺交易权限的糟心事,要是泓德卓远不可投港股,也许基金经理与管理层的嫌隙当时就不会产生了。

类似新增港股投资权限然而却拖累基金经理业绩的事情还有很多。

袁芳管理的工银瑞信圆丰(可投港股)和工银瑞信文体产业(不可投港股)在2021年1月至今的收益分别为-34.51%和-22.12%,前者因为港股跑输后者12%以上。

萧楠管理的易方达科顺(可投港股)和易方达瑞恒(不可投港股)在2021年年初以来年初至今的收益分别为-25.58%和-10.57%,前者因为港股跑输后者15%。

……

二、战胜港股到底有多难?

在上部分所列的投资人中,他们都非聚焦港股市场的基金经理,下面我们再看看国内专注于海外市场的代表性QDII基金经理们的业绩。

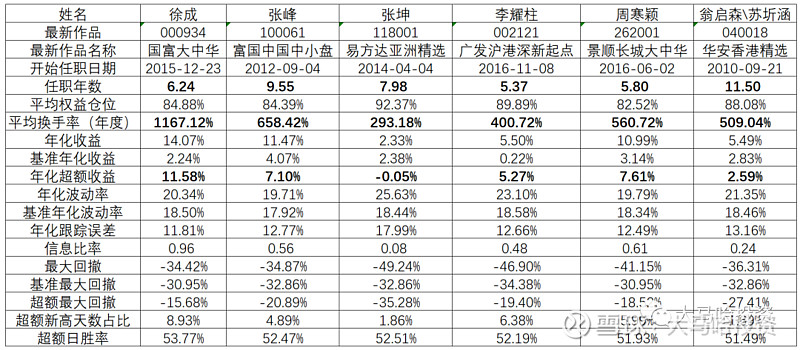

在这里我列出了美誉度颇高的六位,分别为徐成(国富)、张峰(富国)、李耀柱(广发)、周寒颖(景顺长城)、翁启森\苏圻涵(华安);另外考虑知名度,我把张坤的QDII业绩也纳入作为对照。

他们各自的代表产品、任职时长及业绩情况如下表所示:

注:业绩基准采用恒生指数(全收益),数据截至20220311。

如果看他们各自任职期间的年化回报率,张坤是表现最差的,任职8年期间的年化超额为-0.05%。除此之外徐成(国富)、张峰(富国)、李耀柱(广发)和周寒颖(景顺长城)四位基金经理在任职期间相对恒生指数(全收益)的年化超额收益均超过了5%,具体分别为11.58%、7.10%、5.27%和7.61%。

看起来专注于港股的基金经理业绩还不错?

先别着急下结论,如果细看超额收益取得的时间区间,大家可能就没那么乐观了。

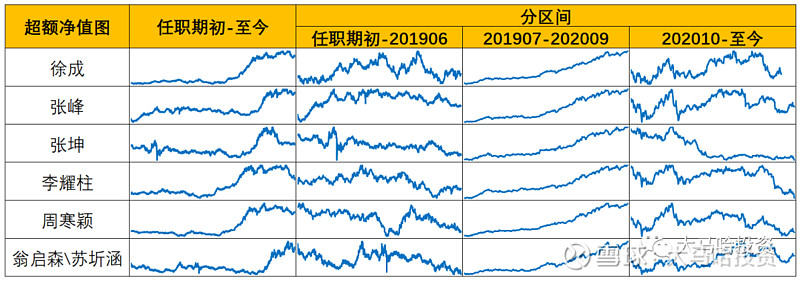

下表列出了各基金经理在任职期间相对恒生指数(全收益)的超额收益净值曲线图。如果观察「任职期初-至今」这一列,可发现各基金经理的超额收益曲线都非常的不稳定,超额的取得集中在非常小的一段时间区间,其余时间超额收益则基本走平。

为了具体探究这个问题,我将这6只产品的超额收益净值曲线按三个区间进行了拆分,分别是2019年6月之前、2019年7月-2020年9月以及2020年10月至今,得到了一个非常有趣的发现,即:

除2019年7月-2020年9月这一区间各基金产品均稳定的跑赢恒生指数(全收益)外,在其余两个时间区间里各基金相对恒生指数(全收益)的超额收益均非常的有限,要么为0收益附近要么为负收益。

这一现象不论是对于任职高达11年的翁启森和苏圻涵,还是对于任职仅五年出头的李耀柱;不论是对于徐成这样的高换手交易型选手,还是张坤这样的低换手持有型选手,他们均无一例外如此。

在2019年7月至2020年10月这14个月时间里,徐成、张峰、张坤、李耀柱、周寒颖、翁启森\苏圻涵相对恒生指数(全收益)的超额收益分别为96.9%、72.5%、73.4%、64.7%、91.9%和69.8%。

而在剩余任职时间里徐成、张峰、张坤、李耀柱、周寒颖、翁启森\苏圻涵相对恒生指数(全收益)的超额收益分别为0.7%、11.7%、-42.6%、-17.6%、-20.3%和-20.9%,各自对应的任职时长分别是5.1年、8.4年、6.8年、4.2年、4.6年和10.3年。

由此可见,在各基金经理除了那14个月外的剩余漫长任职时间里,只有徐成和张峰取得小幅的正收益,其余几位基金经理均大幅告负。我想这一现象并非偶然,背后可能有着诸如港股市场风格变化等内在原因,在此也非常欢迎各位读者们提出自己对此的思考。

跳过这一现象背后的原因,对于最近10年投资港股主动基金的持有人而言,如果没有恰巧碰上201907-202009这一年出头的短短时间区间,那么投资体验大概率是非常差的。花了选主动基金的心思,结果还没有得到恒生指数的收益,更何况恒生指数本身表现还非常糟糕(2013年至今沪深300的投资回报为88.67%,而同期恒生指数仅19.15%),这无论是换了谁,都不太会好受。

由此可见,要相对港股市场持续取得稳定的超额收益真的不是一件容易的事情,即使是国内优秀的港股基金经理这一群体,在过去十年那么酣畅淋漓的战胜恒生指数也就短短的一年又2个月。

对于专业聚焦港股市场的基金经理们,尚且如此,那么对于其他把投港股作为自己副业的基金经理们而言,可能确实得好好记住“没有金刚钻别揽瓷器活”这一句古训。

三、港股基金的投资特点

上述七位代表性港股基金经理管理的六只产品分属六家大型基金公司。

这些产品虽不限定于投资港股,但从实际运作来看各产品均以港股投资为主。在当前基金经理任职期间各产品各期在港股的配置比例均保持在70%以上甚至更高,其中国富大中华和易方达亚洲精选在港股的配置比例相对较低,任职期间各期港股配置比例均值保持在73%左右。这些配置在港股以外的持仓大多是以在美国上市的中概股(如互联网及教育股)以及我国台湾地区的上市公司(如台积电)为主。

各产品之间的投资风格迥异。如果按照换手率划分,徐成是交易型选手的典型代表,在他任职国富大中华的6年多时间里每年的平均换手率约12倍(双边),处于非常高的水平。张坤和李耀柱则是买入持有型选手的典型代表,他们各自任职期间的年均换手率分别为3倍和4倍。张峰、周寒颖和翁启森\苏圻涵则居于上述两者之间,年均换手率集中在5-7倍这一区间。

各基金经理的持仓集中度反映对单一个股的信任程度。买入持有型选手大多持仓集中度偏高,像张坤各期前十大持仓占比均值高达76.49%;李耀柱的前十大持仓占比均值约60%,虽然显著低于张坤,但仍处于较高的水平。交易型选手的持仓集中度则相对偏低,徐成任职期间前十大持仓占比均值仅36%,显著低于张坤和李耀柱。至于其余几位基金经理,周寒颖的持仓集中度则为61.87%,接近李耀柱和张坤;张峰和翁启森\苏圻涵的持仓集中度偏低,分别为34.92%和33.81%,与徐成基本相当。

尽管港股之外的中概股看起来表现很诱人,但很少有基金经理能够通过港股以外的投资操作去提升组合的回报。如果简单按照每半年披露年度持仓去测算各基金的模拟净值,并对照现有完整持仓以及只含港股的持仓两种情形对应的模拟净值,如果前者低于后者,则表明港股以外的股票构成了拖累。经测算发现徐成、张坤和李耀柱在港股以外的投资对组合构成了拖累,只有周寒颖在港股以外的投资对组合构成了正贡献(张峰和翁启森\苏圻涵由于港股投向比例非常高,未做类似测算)。

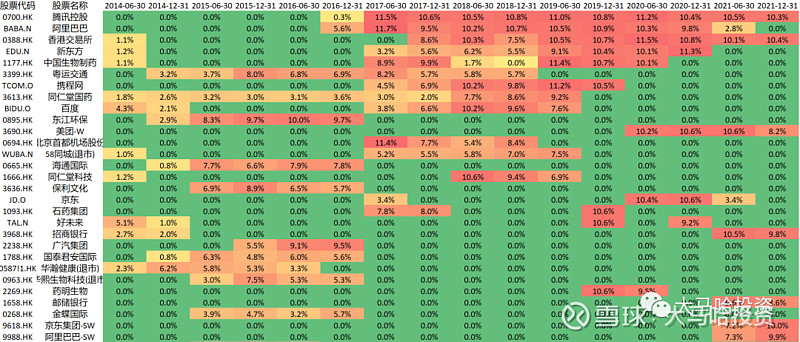

个股投资上,各基金经理青睐的股票有所差异。2017年6月是张坤投资风格的一个分水岭,在这之前张坤的投资集中度较低,投向行业也较为五花八门,换手率偏高;而在2017年6月之后张坤把持仓进行了非常大程度的集中持有,集中投向于互联网、教育及港交所这样的一些公司,不过后面因教育和互联网的行业政策均发生了较大的变化,这一偏强势思维的选股模式遇到了挑战。

易方达亚洲精选(张坤)重点持仓图

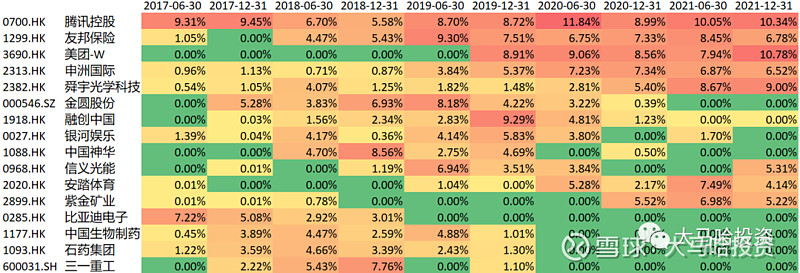

除张坤外,其他基金经理在港股的配置上则要分散得多,既有互联网及消费,也有纺织服装、金融、基建及工业这样的传统行业。像广发沪港深新起点的李耀柱长期偏爱的个股主要有腾讯控股、友邦保险、美团-W、申洲国际和舜宇光学科技。

广发沪港深新起点(李耀柱)重点持仓图

特别值得一提的是周寒颖,她管理的景顺长城大中华持有的前几大个股分别为腾讯控股、台积电、阿里巴巴和申洲国际。相对于其他港股基金经理,她在这些个股的投资上均显得更为成功一些,比如像她在腾讯上的买入时点要更早一些、台积电则是她的独门重仓股、申洲国际通过早早介入取得了不错的投资回报以及重仓的阿里巴巴在2020年下半年进行了近乎清仓的操作,均略胜张坤和李耀柱一筹。

景顺长城大中华(周寒颖)重点持仓图

张峰管理的富国中国中小盘,基金合同约定需要投资比较多的中小型股,考虑到最近十年香港的中小盘表现要弱于恒生指数,因此张峰的实际业绩要比上述结果展现得好。徐成的投资换手率总体偏高,个股持仓分散,但并未带来过多的交易收益。鉴于这几位基金经理个股集中度较低,因此对于他们的个股偏好暂略。

四、该如何投资港股市场?

尽管港股基金经理们在港股市场展现了一定的Alpha获取能力,且各具特点(具体如上部分介绍),有交易型选手也有选股型选手,但他们共同存在的一个问题就是:超额收益的分布非常不稳定,如果剔除201907-202009这14个月,他们在其他时间相对恒生全收益的超额收益几乎颗粒无收。

因此通过主动基金去布局港股市场的体验不是一般的差,尤其是在投资时间偏短的情况下。

从投资者角度,布局港股市场主要有两点原因:(1)港股有不少A股投不了的优质公司,可以作为A股的补充;(2)港股很便宜。

对于第一点,港股确实存在不少A股买不到的优质公司,但这些股票的钱却并不好赚,顶流张坤在港股市场遭遇“滑铁卢”就很好的证明了这一点,因此我们要慎重选择具有港股投资能力的基金经理,不过要鉴别这样的基金经理并非易事,因为国内基金经理投港股的时间普遍不长。如果做不到这一点,那么这部分钱还不如不赚,否则容易好心办坏事。因此对于一些拥有港股配置权限但并未选择配置港股的基金经理,我认为也是非常值得肯定的。

至于第二点,港股很便宜这个理由注定了大家投资港股是阶段性的操作,因为股价一旦回归价值大家就有退出港股的需求。而且从长期来看,港股市场的成长性要弱于A股市场(鉴于中国是经济增速较快的发展中经济体,港股上市公司的整体成长性势必要弱于A股),获取Alpha的难度也要远高于A股市场,有A股在此,因此大家也没有长期呆在港股市场的理由。从这个维度来说,我认为采用指数基金的形式投资港股也许是更好的选择,因为在中短期投向港股的主动基金能否战胜指数基金是存在着相当大的不确定性,而且超额也相对有限,既然这样还不如自己从种类丰富的港股工具型产品中选取自己需要的进行投资。

对于港股市场,还有一点不确定的是,到底港股市场个股的估值什么时候能得以修复这是一个问题,大家对港股估值修复的期待就像大家对于美股泡沫破裂的期待一样,盼了很久等了很久,却一直没有到来。因此从这个角度来看,大家没有必要在港股上过多押注,相比港股,A股也许更香。

最后,我想对大家说:

较之于鸡肋的港股市场,A股市场的Beta与Alpha,值得大家且行且珍惜。

全文完!本文的所有统计数据均来源于Choice,原创不易,如果此文对大家有帮助,欢迎点赞、评论、收藏、关注和转发五连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。