小熊公布了2023年半年报业绩快报。

2023年半年快报净利 2.238亿-2.446亿,同期增长51.22%-65.27%,二季度单季度同比增长33.64%-80.91%,二季度环比增长35.64%-48.24%。

2022年半年块报扣非净利 2.048亿-2.284亿,同比增长29.62%-44.56%,二季度单季度同比 -9.63%--30.02%,二季度环比增长35.63%-51.26%。

另外,公司也发布了预期的营收增长25-30%,大致推算23.1-24.02亿。

净利增速大于营收增速,至少表明原材料价格持续下降。

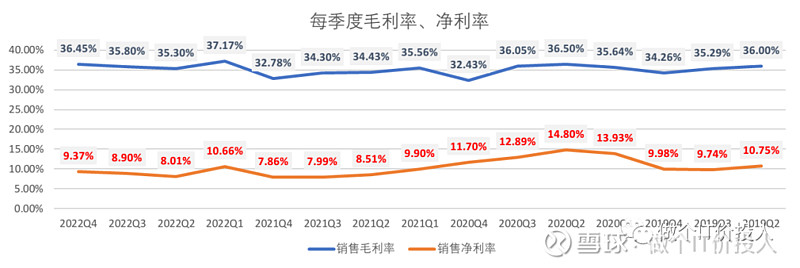

图1 毛利率与净利率

2023年Q1的毛利率达到39.1%,已经超过2020年的水平。2023年Q2毛利率继续创新高?我想有这个可能性,当然更多是净利率会出现大幅改善,会不会冲击2020年的14.8%,拭目以待。

从小熊电器的营收和净利快报数据来看,同行业其他企业都存在不同程度净利率、毛利率改善的可能性。这个对于他们提升业绩是有明显帮助。

一季度净利同期上涨58.27%,扣非净利增长53.56%。

从公司的快报下限数据来看,二季度净利保持不错增长,但扣非净利就明显就差了。二季度一般都是小家电的旺季,整体上来看,公司二季度的业绩并不如快报那么好看。

公司在2022Q4季度增加了 一笔短期借款2.2亿,一季度下降到1亿。

2022年年报中公司也提到是给下属子公司申请国内信用证,子公司以福费廷(未偿还债务买卖)方式来贴现。

同期公司的货币资金是19.56亿,交易性金融资产9.68亿,足够覆盖短期借款,应该是一个短期的行为。

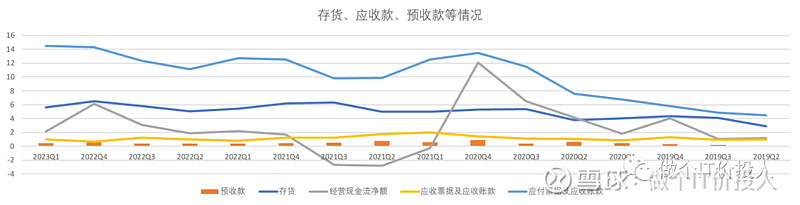

图2 存货、应收款、预付款、应付款

公司整体的应收账款表现还算是良好,但从公司的应付款来看,一直在持续走高,我们可以理解对于下游企业,公司的话语权增加。

按照2023年Q1净利来看,应付票据及账款是公司的10倍多,略高于营业收入,其中大多数是银行承兑汇票。

我想这个可能也是公司短期借款临时增加的一个原因。

同期九阳应付票据及账款是32.3亿,Q1营收 18.92亿;苏泊尔是38.12亿,Q1营收49.63亿;新宝股份是30.4亿,Q1营收28.29亿。

四家公司相比之下,苏泊尔情况最好,其次是新宝、小熊和九阳。

这1-2年小家电的业绩并不佳,应付票据和账款增加也是可以理解。

小熊借靓丽的一季报走过一波不错的行情,可惜控股股东关联方来减持套现,这个多少有点糟心。

《小熊电器2022年半年报解读--边际改善》

《2021年小熊电器年报解读--努力转变》

《小熊电器2021年三季报解读-验证中》

《小熊电器2021年半年报点评--过山车后回到原点》

《小熊电器2020年报解读》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。