一、前言

小熊电器三季报发布后,走势相比其他小家电凌厉许多。

我记得2020年,小熊的走势同样格外强势,其本身以线上为主,疫情放大了需求,业绩递增也就顺理成章。

二、财务数据分析

2022年三季度营收26.99亿,同比增长14.12%,半年报同比增长13.1%;三季度环比下降2.3%,三季度单季度增长16.42%。

三季度扣非净利2.38亿,同期增长40%,半年报同比增长26.4%;三季度环比增长34.38%,三季度单季度增长77.78%。

无论是三季度单季度同比还是前三季度同比,营收与净利都不错。这一点九阳要比小熊要逊色不少。

三季度发布后,走势相当凌厉。

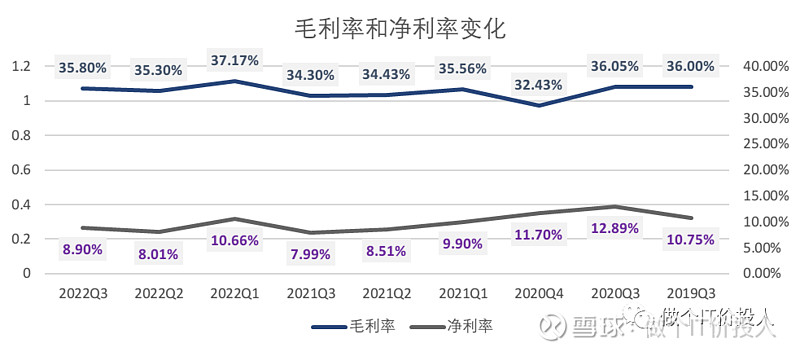

图1 小熊电器毛利率和净利率变化

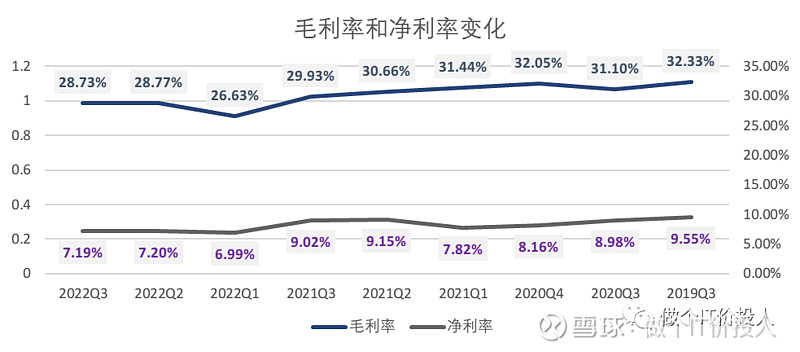

图2 九阳毛利率和净利率

从毛利率的趋势来看,一季度是高点,二季度下降,三季度有所回升。

这个跟九阳、新宝的趋势不太一样,一季度是低点。

我想这里主要还是跟小熊电器的主要原料有关。

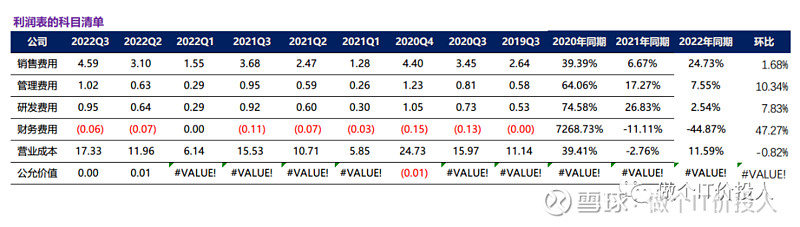

图3 利润表科目

公司加大了促销力度,销售费用同期增长了24.73%,高于同期的营收增速。(半年报的时候,销售费用同期也增长了25.51%)

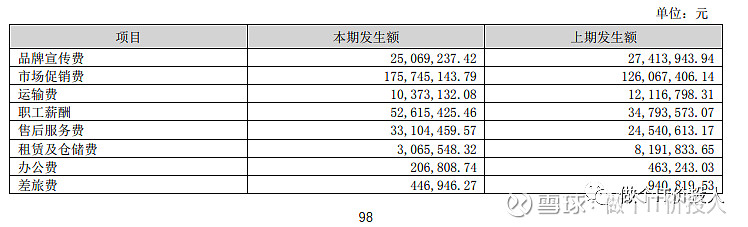

图4 半年报的销售费用清单

从图4 也可以看到公司的市场促销费用大幅增长,三季报没法看到明细,大致推断应该还是如此。

其他方面中规中矩。

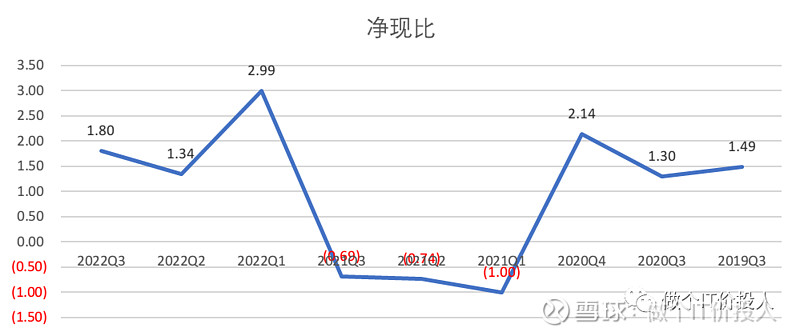

图5 净现比

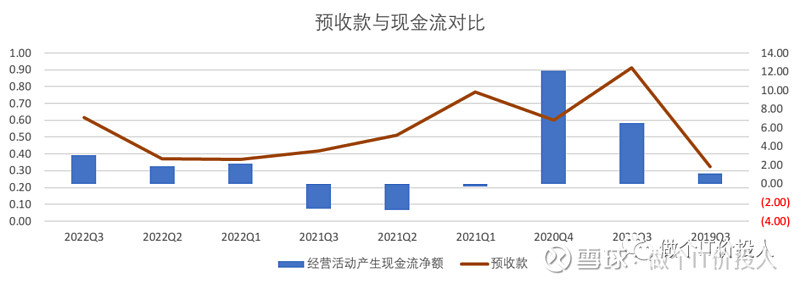

图6 预收款与现金流对比

图7 九阳的净现比

从三季度开始,公司的预收款重新恢复增长,同比增长了47.26%,这是一个不错的开端。

从净现比角度来看,基本上回款还算比较及时,同期的应收款持平无增长。同期的九阳明显加大了回款的力度,同期的应收款也同比下降。(各公司经营策略不一样,无关好坏)

货币资金同期出现了大幅的增长,这个财报中也注明主要是可转债募集资金到账。

预收款同期增长主要来自原材料预付款。

应付票据及账款同期增长了25.43%,半年报同期增长了12.45%。公司三季报中注明部分结算方式和材料采购所致。这一块的改善,对于公司的现金流还是有不少的帮助。这个改善是否是持续还是短期,另外四季度是否会出现现金流下降,这个需要关注。

三、总结

1、小熊完成了可转债的发行,补充了流动性,未来应该会加大研发力度。新宝股份之前完成了股票增发。剩余的苏泊尔和九阳还未做任何动作。

2、小熊的股东数三季报变化不大,前十股东北上资金增持了不少。相比苏泊尔、九阳、新宝的前十股东,小熊前十股东结构相对单薄一些。

3、苏泊尔的财报我还没有看,整体上来看,从增速质量来看,小熊优于其他小家电企业,一部分原因得益于相对较小的基数。

《小熊电器2022年半年报解读--边际改善》

《2021年小熊电器年报解读--努力转变》

《小熊电器2021年三季报解读-验证中》

《小熊电器2021年半年报点评--过山车后回到原点》

《小熊电器2020年报解读》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。