一、前言

小熊电器,在2020年小家电这个板块里大放异彩,股价冲高到165元,随后就是一路下跌,回到了2020年启动的位置。

真的是让投资者体验了一把过山车的味道。作为九阳股份的潜在竞争对手,细读下其年报,做些对比更加有利于了解小家电这个市场。

二、数据分析

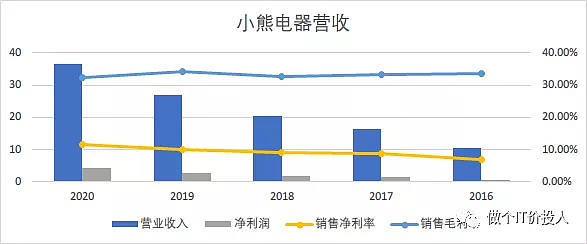

图1

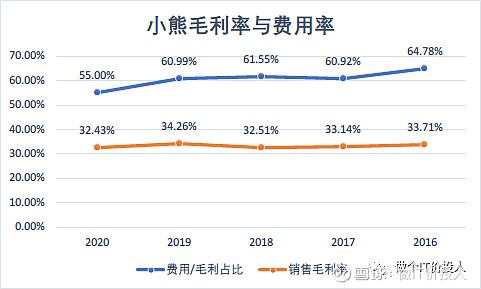

图2 毛利率与费用率

1、营收与净利分析

1》从16年开始,小熊的营业增速基本都保持在30%以上。从营收增速看,这个增速是相当可观,这个也是机构对其上市极为看好的一个原因。

2》2020年由于疫情的红利效应,其净利增长尤其明显,这个也是2020年给予高估值的原因。

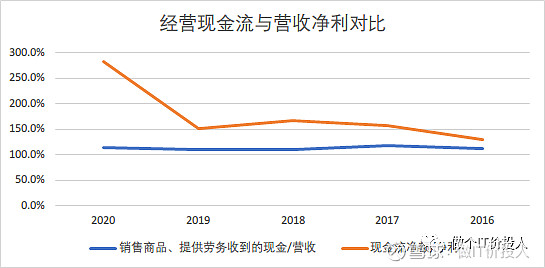

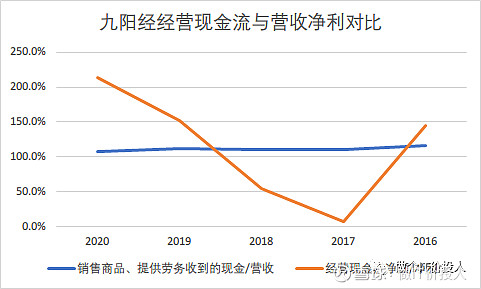

2、现金流解读

图3 小熊

图4 九阳

解读:

1》从销售商品、提供劳务所得现金/营收对比来看,图3 ,小熊的营收基本都是落在现金上。当然,小熊一直以线上为主。

2》经营现金流金额/净利对比来看,小熊赚的钱还是很真实,起码不会让别人误认为赚的是假钱。

3》从图4九阳的经营现金流金额/净利,对于小熊,九阳在2017-2018年做了一次渠道和经营上调整,这个延续性不如小熊。

4》查看了近几年的投资现金流金额持续为负,表明企业一直在做经营性扩张

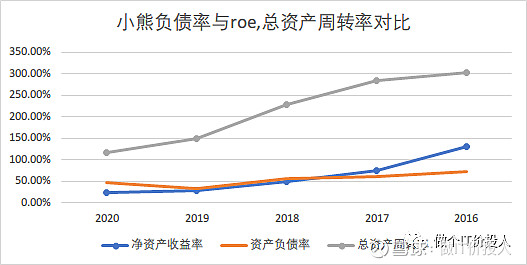

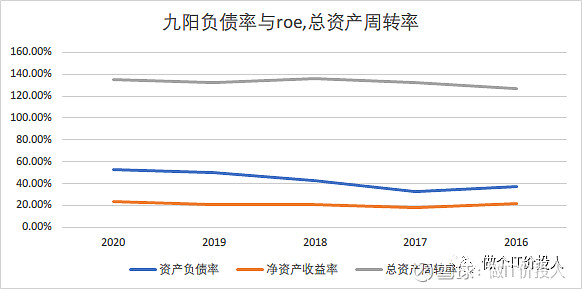

3、负债率、roe、总资产周转率对比

图5

图6

解读:

1》小熊与九阳都没有短期或者长期的借款,这个可能也跟2个公司的现金流充沛有关。(个人比较喜欢)

2》小熊从2016年后,接着后续的上市,截止到2020年,企业一直在有序下降负债率,最近几年小熊的净利率基本都保持稳定。考虑其负债率下降、总资产周转率也在持续下降,净资产收益率从最初高速不可持续的增长速率下降到相对平稳水平。当然这个增速相对其他公司来说,依然是相当快的。

3》九阳的营收体量各方面都明显大于小熊,在杜邦分析法,企业要保持roe高速增长,一种是保持超高的毛利率和净利率或者提高总资产周转率。小熊与九阳的净利率相差并不大,二者的差距体现在总资产周转率上,九阳的效率要明显高于小熊。

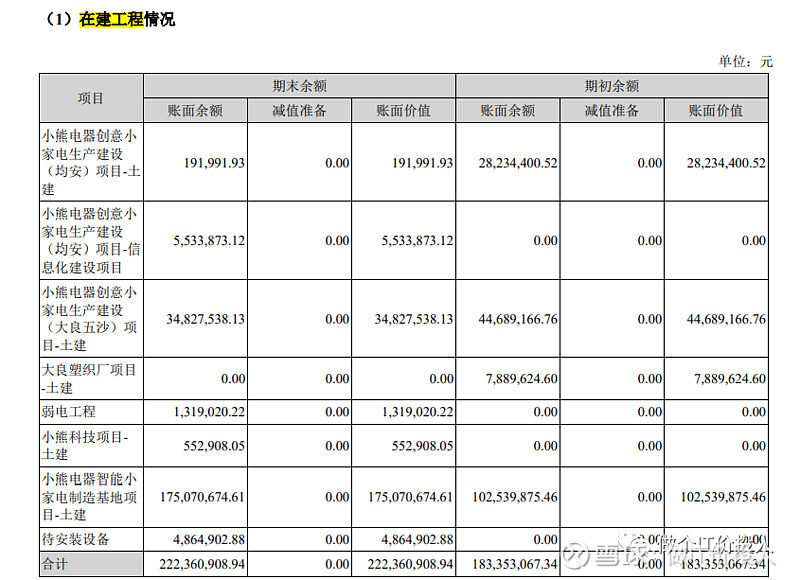

4、企业扩张

图7 2020年的在建工程

解读:

1》小熊近几年销售的高速增长对于企业的产能造成了不少压力,在建工程持续2年过亿元投入,对于一个企业来说,拿出当年净利50%投入在建工程,这个投入不可谓不大。

2》如果小熊一直保持当前的高速增长,随之在建工程逐步转入固定资产后,产能会逐步释放,那未来增速依然可期。当然,这些前提在其销售一直保持稳定。

3》我查了下九阳最近几年的在建工程金额都保持稳定,在2000万左右。只有在上市初 的那几年在建工程投入过亿。另外,一种解读,九阳有部分合作密切的企业进行了部分代工,解决了部分产能问题,这部分产品以毛利率低为主。九阳把高毛利率的产品放在自家工厂生成。

4》小熊现在的投入走的是当初九阳上市之初走过的路。毕竟企业上市融到资了,就快速扩大产能。

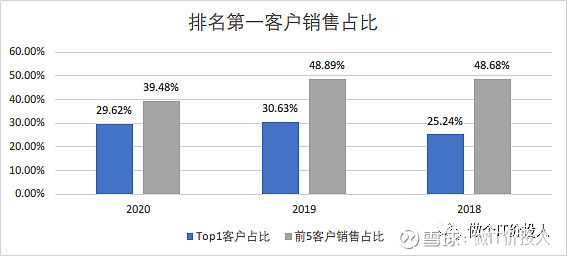

5、客户结构分析

图8

解读:

1》从最近三年来看,小熊的前5客户销售占比略有下降,但占比仍然占比过高。尤其是排名第一的客户,占比达到了20%,这个比重太高了,我查到2018年的数据,排名第一的客户是北京京东世纪贸易有限公司。

2》我对于对单一客户依赖过高的上市公司,一般都比较警觉。这个客户随便几个百分比的波动就大幅影响公司的业绩。而且,从近三年的销售数据来看,排名第一的大客户占比并没有太多改善。

3》单一个客户占比过高的公司,未来在于客户议价容易处在劣势端,包括后续的应收款也会增加。

6、产品结构分析

图9

图10

解读:

1》小熊产品以厨房小家电为主,占比高达8成。

2》从毛利率角度来看,厨电毛利率要明显高于生活小家电。

3》小家电是家电板块的细分市场,厨房小家电又是目前小家电板块中需求增速比较快的赛道。无论是九阳,还是苏泊尔,包括新宝都在积极介入。因为经常激烈,毛利率大家都会会有所下降。

4》2020年公布的地区销售,多出了2亿多的国外销售,我想这一块应该是代工产品。对于主营市场在国内为主的小熊,增加一些国外的代工加工产品,润滑企业销售波动也是有好处的。因为查不到毛利率,不清楚具体的毛利情况。

三、总结

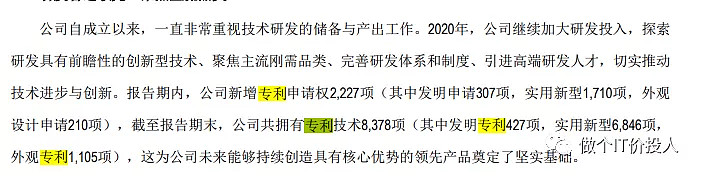

图10 我截图的九阳2020年报告的专利说明。

1、小熊作为小家电的后期之秀,从线上作为突破口,也算是异军突起。

2、2020年的疫情让其赶上了风口,老牌家电苏泊尔对于线上的不重视或者反映迟钝,造就两者的2020年巨大差异。

3、我一直觉得小熊过于依赖营销,对于研发的投入确实不如九阳和苏泊尔。营销方式是容易模仿,外观设计也是一样,小熊以前走的一种朦效果。我一个朋友截图给我看了淘宝上九阳与小熊的暖奶器,感觉都差不多。营销方式与外观设计为侧重点,那这些东西容易被模仿,所谓的护城河就不存在。

4、可喜的是,在2020年研报里,我看到了小熊电器研发中心建设,企业有更多的意愿投入研发,但投入的金额不大。九阳的豆浆机的破壁技术,延展到周边品类,最大限度的利用。如图10,这个是我九阳2020年年报中看到的专利技术相关信息,但我从小熊并没有搜索到。

5、营销是一种手段,重营销轻技术,对于企业后期的发展是致命的。研发投入,总是有成功和失败,想在未来小家电市场,小熊在研发投入还要下功夫。

喜欢的朋友,可以关注我的同名微信公众号《做个IT价投人》

上述个股分析,不构成推荐,盈亏自负。