一、前言

小熊电器发布了2022年年报,分红相比2021年有所提高,这一点要比九阳好。

2021年营收下降,2022年营收和净利都恢复了增长,期间也发行了可转债。目前小家电企业苏泊尔和九阳还未实施过可转债发行,新宝和小熊先走在前列。

二、财务数据分析

1、2022年营收41.18亿,同期增长14.2%,四季度环比增长66.75%(九阳四季度环比46.82%),2021年同期四季度环比增长69.77%。

2022年扣非净利3.62亿,同比增长40.31%,四季度环比增长55%(九阳四季度环比下降44.03%),2022年同期四季度环比增长95.56%。

小熊的四季度环比与去年同期相比,营收基本差不多,扣非净利上略差,这个也跟当时2021年三季度基数低有关。

相比九阳股份,小熊的四季度明显优秀不少。

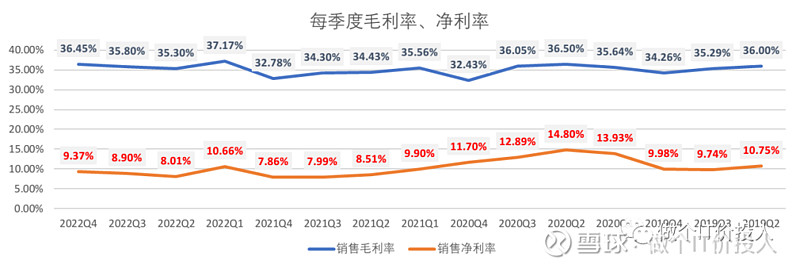

图1 毛利率、净利率

2、小熊最近三个季度无论毛利率还是净利率都在持续走高,这是一个不错的开始。相比之下,九阳四季度除了毛利率走好,净利率出现了大幅地下滑。

从海尔、九阳、小熊年报来看,四季度家电的毛利率在持续恢复,预计其他家电企业也是类似情况。原材料成本的改善,让公司的毛利相对稳定,现在就看需求端是否持续地回暖。

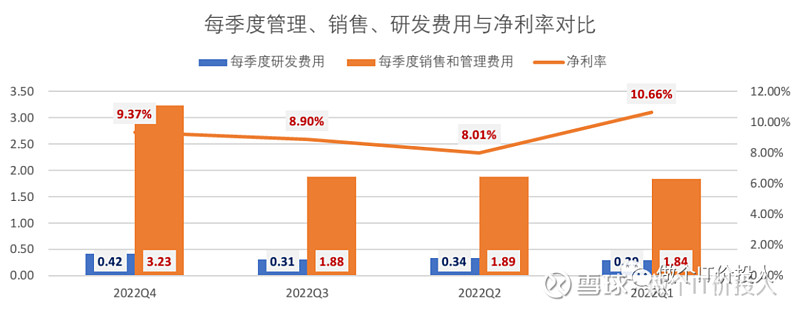

图2、每季度管理、销售、研发与净利率关系

3、四季度与九阳一样,公司加大了销售费用开支,销售费用四季度环比增长了81.88%,但公司的净利率没有下降,这里主要还是同期营业成本和管理费用环比增速低于营收增速,管控费用不错。

图3 信用减值变动

4、2021年的坏账损失计计提过多?这个一来回多了3800w。财报中只是说明应收账款减少所致,这个钱是可以收回,不需要计提。

如果把信用减值损失剔除,大概扣非净利同期增长3.58%,四季度环比增长只有7.5%,预计的净利率是7.87%左右。四季度的业绩就要打了折扣。当然,也说明2021年公司对于信用减值过分计提了。

相比九阳的研发投入,小熊似乎逊色一些。2022年与2021年相比研发费用绝对值上只多了3200w。

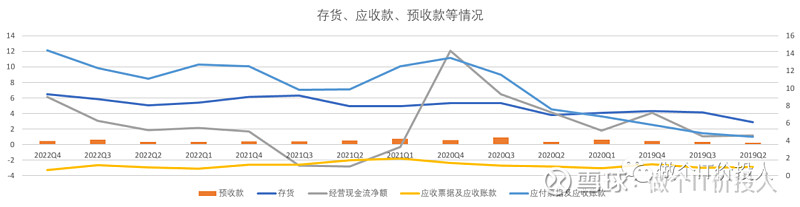

图4 存货、应收账款、现金流情况

5、小熊首次增加了短期借款2.2亿,这个借款金额相当于2022年净利的65%左右。2022年公司刚发行了5亿多的可转债。

账面货币资金有21.16亿,交易性金融资产有7.3亿,一年内到期的非流动负债也就100w不到,在建工程也变化不大,按理是不需要通过短期借款。

虽然存货同期增长了5.68%,但与以前相比存货一直在缓慢上升。

几个指标上升最快的是应付票据及应收账款。一方面体现小熊对于上游企业议价权在提高,但逐步提升的付款金额是否意味着资金面压力加大?

公司四季度经营性活动产生的现金流净额持续提高,未来会改善公司的现金流情况。

后续要关注短期借款是长期化,还是短暂行为。

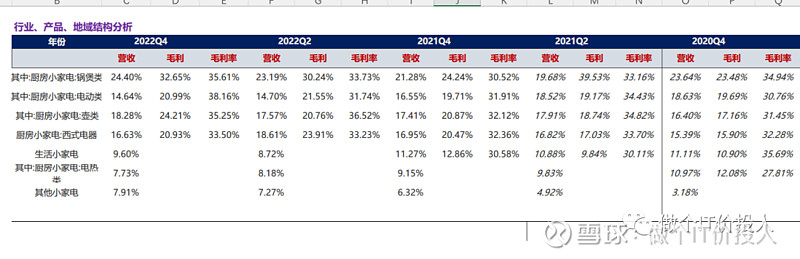

图5 产品结构

公司在锅煲类产品无论营收还是毛利占比持续在提高。我在九阳的年报中也看到同类产品营收也在提高,只是小熊的品类毛利率远高于九阳。这一块本身也是小熊相对擅长的品类,目前四个重要品类中唯一营收和占比都提高。

电动品类营收和毛利占比持续下滑,好像是2020年站上高点后就再也没有好过。

三、总结

1、2022年业绩小熊无论营收还是净利增速远优于九阳。

2、小熊在聚焦自己优势品类的同时,也在拓展周边品类,破壁机这一块与九阳就存在正面竞争。

两家公司材质上不同,影响其成本端,整体上小熊品类的毛利率要远高九阳。九阳目前还未解决营收增长的问题。

3、小熊这一次利用了下财务手段调节了利润,也与股权激励存在一定关系。另外短期借款突然增加,让我心里多少有些不安,不清楚是短期还是长期。后续几个季报需要重点跟踪。

4、小熊在年报中提到小家电呈现时尚化、个性化、具有自身特点的小功率、可手持便于移动的小型家电,跟现在单身经济比较贴切。公司也提到了除电饭煲、电磁炉、压力锅、电热水壶、豆浆机以外,其他品类渗透率并不高。九阳的拳头产品豆浆机和相关的破壁机,所处的市场趋于饱和,需要新的品类拓展新的增长点。

《小熊电器2022年半年报解读--边际改善》

《2021年小熊电器年报解读--努力转变》

《小熊电器2021年三季报解读-验证中》

《小熊电器2021年半年报点评--过山车后回到原点》

《小熊电器2020年报解读》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。