一、前言

小熊电器的半年报营收与净利上增速上还是有惊喜的。

整体家电行业板块的营收与净利都不理想,宏观大环境就是如此。

二、财务报表数据分析

图1 营收与净利

2022年上半年小熊电器营收18.48亿,同比增长13.1%,环比下降10.85%。

2022年上半年扣非净利1.58亿,同比增长26.4%,环比下降39.54%。

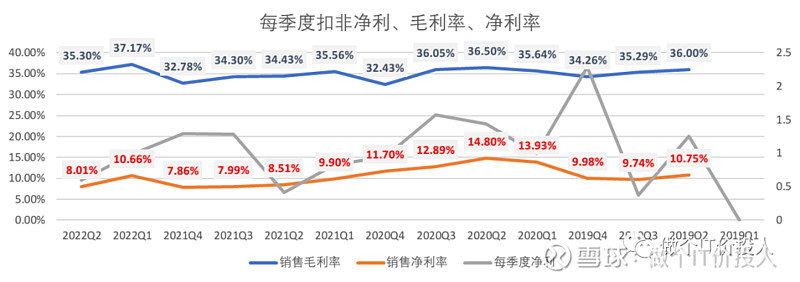

图2 扣非净利、毛利率、净利率

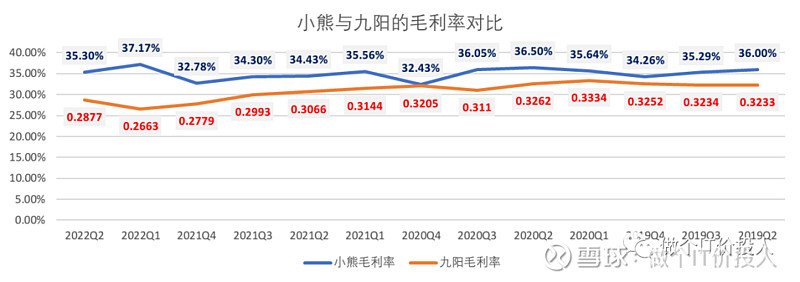

图3 小熊与九阳毛利率对比

几家相关的家电企业半年报毛利率都止跌企稳,小熊二季度相比一季度继续下滑,相应的净利率也下滑。

小熊与九阳的毛利率对比,长期高于后者,只有2020Q4两者毛利率是最接近,那个时候本就是小家电高光的年份。

之前有分析过,两家公司的主要原材料相差比较大。

小熊电器主要原材料是塑料原料、五金制品、电子电器、电机、陶瓷、玻璃,相比其他家电企业原材料上有相对优势。

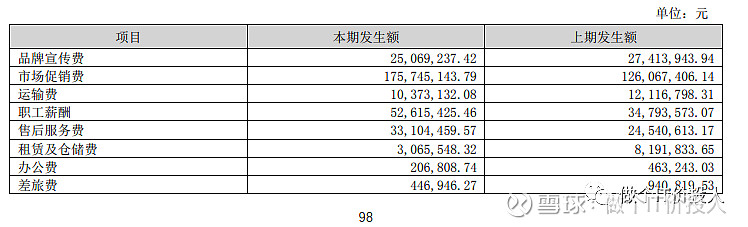

图4 利润科目表

小熊销售费用同期出现了25.51%增长,相比我看过的几家家电企业的销售费用,小熊销售费用同期增速算是比较多的。

图5 销售费用清单

从销售费用清单来看,同期市场促销费出现了大幅度的增长,这个也从侧面可以解释二季度毛利率为何下滑。(公司加大线上促销力度)

小熊电器跟九阳一样无短期借款,2022二季度有少量的长期借款。

小熊电器发行了5.36亿的可转债,补充了流动资金。

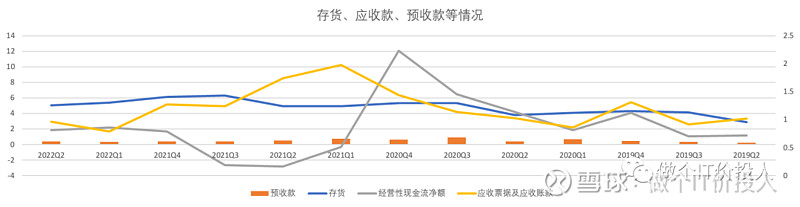

图6 小熊电器存货、应收款、预收款情况

图7 九阳的存货、应收款、预收款情况

九阳与小熊,去年连续3个季度经营活动产生的现金流净额为负,主要还是去年原材料价格高企。今年两家公司的经营活动产生的现金流净额转正,现金流这一块得到比较大的改善。

小熊电器的应收款 从2021Q1后持续得到改善。

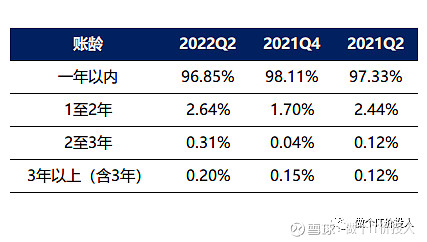

图8 账龄

2022年账龄结构与同期相比略差一些,同期的应收账款及营收票据占了净利了65%,相比九阳要好。

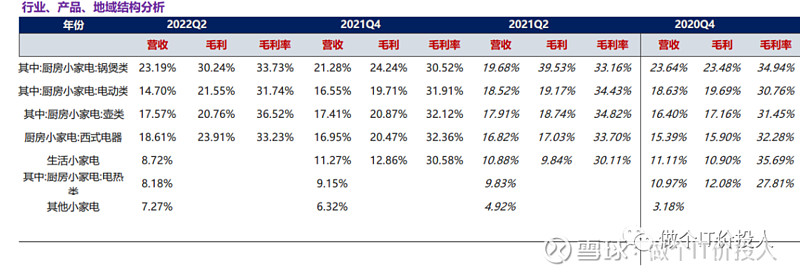

图9 产品结构

2022年Q2品类营收占比来看,变化最大的一块是电动类,从2020Q4的18.63%下降到了14.7%。同期西式电器从2020Q4的15.39%提升到现在的18.61%。

按照公司的产品分类来看,参考图10

图10 电动类

参考图10的产品基本都是搅拌类,破壁机之类的产品。

2020年是小家电销售旺年,疫情在家,是不是催生了这些产品的需求,现在反而回归到常态了。

三、总结

1、三季度需要跟踪小熊电器是否延续二季报的营收和净利增长以及销售费用是否持续提升?

2、今年整体的小家电销售都不理想。

2021年家电行业申万一级行业垫底,按照往年第二年一般都会有所表现,当时上游资源价格也在下降,给市场营造了这种气氛。年初的一波行情,似乎也验证了这种趋势。

后续连续的黑天鹅事件打乱这种节奏,从目前看房地产行业的复苏是关键?家电行业需要等房地产销售数据的回暖才有比较好的机会。