2020年疫情年,小家电最火的品牌,当属小熊电器,九阳和新宝都要靠后一些。

今年是疫情的第三个年头,当初小家电的火爆行情已经退烧,受制于原材料成本端压力以及需求疲软,整体小家电行业营收和净利都不好。

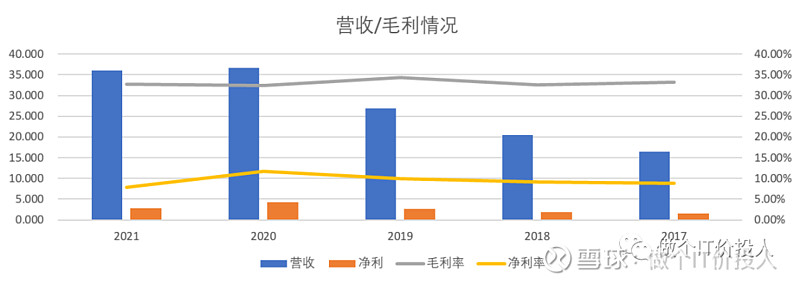

图1 营收与净利

1》营收36.06亿,与2020年同期相比下降1.48%;与2019年相比增长34.15%;与2020年四季度同期增长6.8%;四季度环比增长69.77%。

净利2.83亿,与2020年同期相比下降33.88%;与2019年相比下降12.11%;与2020年四季度同期相比下降11.32%;四季度环比增长88%。

从营收角度来看,下降幅度都要好于九阳股份。

从净利角度来看,同期下降幅度有点多,不过四季度环比的数据出现了明显的好转,这个数据也明显优于九阳。我在想公司可能在三季度做了产品促销清库存。

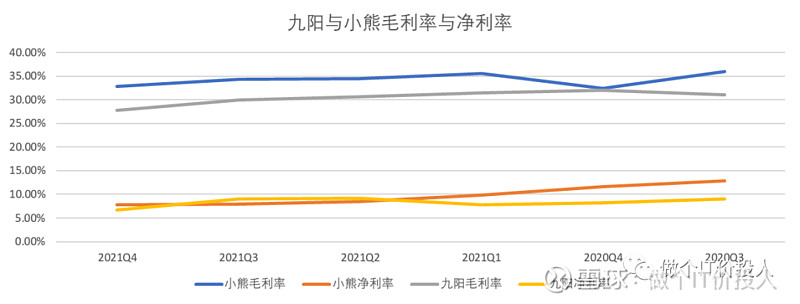

图2 小熊与九阳的净利率与毛利率对比

2》整体上小熊的毛利率高于九阳,但从净利率表现来看,两者差距不大。

这一点小熊费用控制方面确实不如九阳。

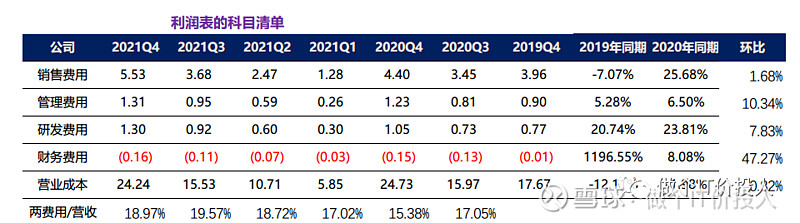

图3 利润科目表

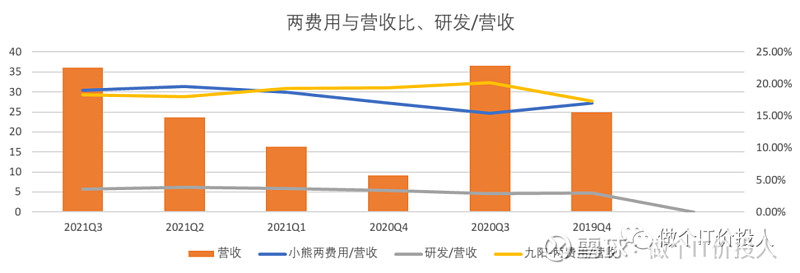

图4 两费用/营收 、研发/营收

3》从图4,可以看到(销售费用+管理费用)/营收占比,小熊还要略高于九阳,这个或许也是其毛利率较高而净利率相对偏弱的原因。

小熊同期销售费用增长相对较多,另外其研发费用也在持续增长,也表明公司更加注重研发。

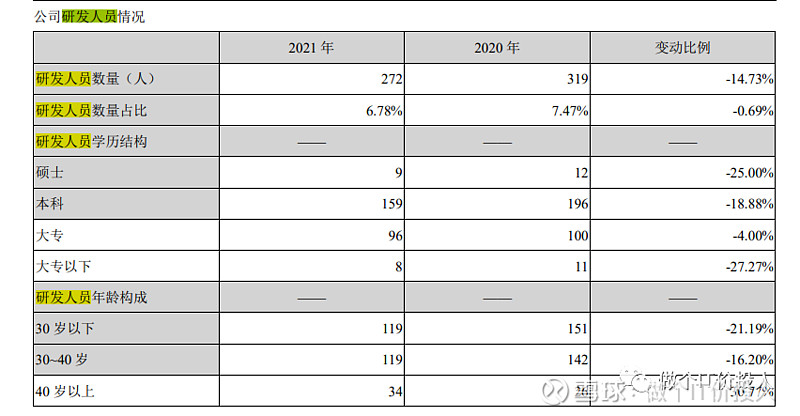

图5 小熊研发人员。

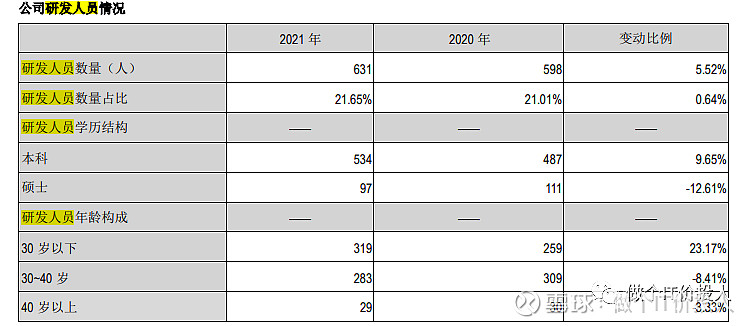

图6 九阳研发人员

4》这个是我看完小熊电器年报感觉比较意外的一件事情。公司说在持续加大研发,但在人员数量和年龄结构却有比较大的变化,特别是人员大幅度减少。

从好的方向理解,公司精简人员把研发投入到实处。与九阳的研发人员对比,你会发现两者差距对比还是蛮大。

图7 营业成本构成

5》2021年原材料同期下降了15%,这个降幅明显要比九阳好。

我对比了两家原材料结构:

小熊的主要原材料是塑料原料、五金制品、电子电器、电机、陶瓷、玻璃、包材。

九阳的主要材料是铁、不锈钢、铝、铜、塑料等,对外采购部件有电机、面板、集成电路。

从两家公司材料对比来看,九阳产品所使用的原材料成本压力要高于小熊。

图8 资产负债表

6》这些年随着业务量增加,应收款与存货都在逐步走高。

经营性现金流净额连续3个季度为负后,转正,这一点要比九阳好。

从我持有九阳以来,2021年的经营性现金流净额是最差的,四个季度都是负值,四季度有所收窄。两家公司的用料材质上有所区别,九阳基本是赚了钱就去备原材料。这种状况估计只有原材料价格稳定或者有下滑,才会有改善。

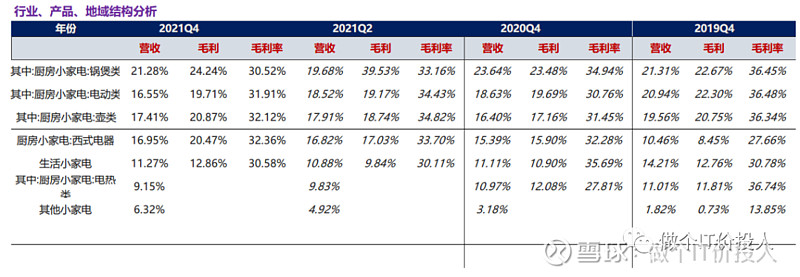

图9 产品结构

7》从几个品类变化来看,锅煲类、壶类、西式电器三个营收份额相对较多,占了6成多的毛利。

从研发投入的清单来看,公司已经完成智能电饭煲,之前九阳也有釜山电饭煲。公司有一个“加热,按摩、个人护理健康产品开发”的个人护理产品,无论是新宝还是九阳都有涉足这一块。

一款”便携、折叠收纳、快速烘干及消毒除菌的烘干机研发项目“研发,这些对于小熊电器来说,都是新增品类。

总结:

1、借用小熊电器年报里行业分析的话来说,整体上国内小家电的普及率不如欧美,有比较大的扩展空间。但行业门槛并不高,新进来者势必加剧这个行业的竞争、产品本身迭代更新速度快。

另外,公司提到了创意小家电在满足消费者基本需求的基础上,融入更多时尚化、个性化,并且自身带有小功率的可手持且便携。

这一块,本身最初也是小熊的一个强项。现在其他小家电企业也在模仿,目前这个竞争优势显得不明显。

2、2020年是小家电的高光时刻。高光时刻褪去,剩下就是各家企业修炼内功时候。

3、公司未来面对的风险:

a\ 原材料波动,从小熊和九阳的材质来看,九阳受到影响更为明显。

b\ 市场竞争激烈。无论是小熊、新宝、九阳、苏泊尔大家各自都在扩展产品品类,当初以单一优势品类异军突起变成了跨品类跨界进军新市场。

c\ 小熊是线上起家、现在线上红利慢慢褪去,对于小熊电器来说是一个比较大的考验。相对来说,其他小家电这种影响相对较小。不过,从目前疫情反复的状况和消费习惯的改变,这种线上红利褪去速度似乎要比预想的慢。

d\ 大客户依赖程度较高,第一名客户占比34%,前5客户占了41%多。

个股分析不构成买卖推荐