一、前言

最近,家电板块走势都比较疲软。

作为厨电龙头的老板电器,从高位的33元一路跌到24元多附近,跌幅不小。

厨电行业与房地产行业密切相关,属于后地产周期行业。

二、财务数据分析

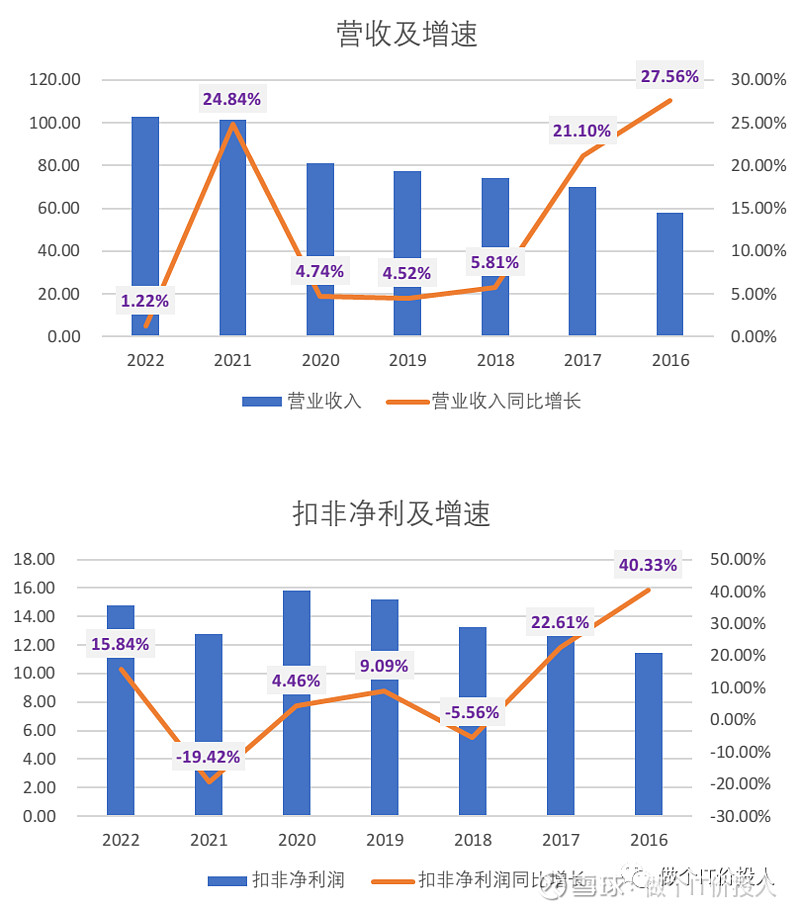

图1 营收与扣非净利

1、2022年营收102.72亿,同比增长1.22%,四季度环比增长8.66%;2022年扣非净利14.79亿,同比增长15.82%,环比下降30.04%。

从2017年开始,老板电器就进入营收低速增长。由于去年低基数的效应,扣非净利高于同期。

虽然2022年营收高于2020年,但扣非净利依然低于2020年。

2023年Q1营收21.77亿,同比增长4.36%,一季度环比下降28.07%;扣非净利3.41亿,同比增长1.89%,环比下降-1.73%。

目前,我看的几个家电企业里,2022年老板的营收增速相对快一些。家电行业整体给我的感觉就是冷暖与地产行业关联度较大,叠加消费疲软,复苏应该还没这么快。

下半年海外需求减弱,对于家电出口也是有不小的压力。(新宝、美的、海尔是有一定代表性)后续要看下新宝的一季报。

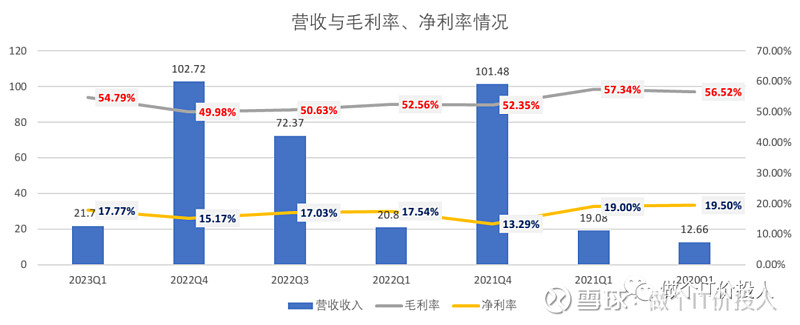

图2 营收与净利率、净利率

2、家电行业有一个普遍的共性就是毛利率在2022Q4季度触底回升,一季度持续得到改善,成本端的压力在减小。(PPI持续下行也验证了这一点)

在营收增速弱化的情况下,能保持平稳,那成本端下降,至少能让公司的盈利优先得到修复。二三季度可以持续观察毛利率改善。

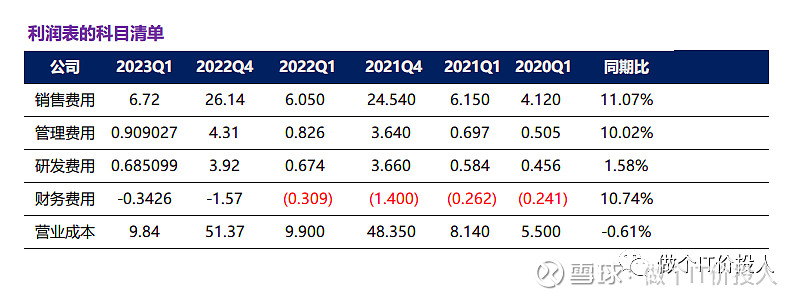

图3、利润表科目

3、一季度销售费用同比增长11.07%,管理费用同比增长10.02%都明显高于营收增速,这个也是会导致净利率恢复力度弱于毛利率。

2022年Q4继续信用减值了2.24亿,相比2021年弱了不少,但相比往年依然还是比较大,之前的坏账还未出清。我之前的研报也有提及其坏账可能还未计提完毕。

4、按照股权激励考核2023-2025年,营收增速10%,这种信用减值影响不大。2018-2022年期间,除了2021年特殊情况,营收大于10%,其他年份都弱于10%。如果能达到考核目标,那自然是好事。

5、公司有意识控制应收账款,2022年Q4应收款同比增长5.76%,一季度环比下降,同期下降了2.41%。

拆解2022年Q4的销售费用,增长主要来自销售服务费和广告宣传费,表明公司加大促销力度,销售费用2022年Q4同比增长6.52%,2023Q1同比增长11.7%,存货连续2个季度环比下降。

6、公司的经营性现金流净额,2022年Q4同比增长了42.49%,加大回款力度。(与控制应收账款相辅相成)当然,也有不好的现象,预收款在下降,即使在疫情期间,预收款也没有低于9亿,目前不知道是否是常态,还是短暂情况,有待后续季度观察。

三、总结

1、家电属于后地产周期,厨电增速增量主要来自精装修房。

2、从2022年报来看,几个厨电重要品类来看,吸油烟机、燃气灶同比分别下滑了26.2%,22.8%,他们已经是持续下滑。

厨电细分行业的洗碗机之前增速一直不错,年报中提到市场规模同比下滑,这个有点点意外。(房地产行业影响波及)但老板电器洗碗机同比还是增长了31.81%,在公司全品类中提高到5.78%,存量博弈,品牌比拼。

蒸箱和烤箱同比下滑最为明显,不知道是不是后疫情下此类需求有所下降?另外,集成灶的增速同比17.92%,是为数不多超过15%增速的品类。不过,相比之下在公司整体品类占比不高,并不能起到明显的作用。

3、后续有几个观察点。老板电器的坏账计提是否继续?合同负债(预收款)是否重新回到之前的常态?营收增速是否保持在10%左右?

4、厨电行业较早进入存量博弈的时刻,老板电器作为行业的龙头企业,还是有着明显的先发优势。如果房地产市场的回暖,房屋竣工量上来,对于老板电器来说是个好消息。如果房地产市场依然没有太大的起色,老板电器的业绩应该也难有大的好转可能。

《老板电器2022年半年报解读-消化存货》

《老板电器2022年一季度数据解读-平淡》

《老板电器2021年年报解读-大额计提》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。