一、前言

上周五,房地产链条上相关企业都出现了明显大幅上涨。老板作为房地产精装修紧密关联方,自然也是大幅上涨。

2021年年报,老板电器对于恒大的坏账进行了大额的计提,短期应该还会对老板电器有所影响,个人觉得他的计提并不充分。

二、财务数据分析

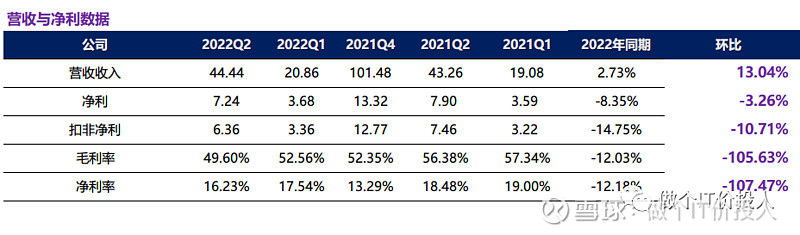

图1 营收与净利

2022年上半年营收44.44亿,同比增长2.73%,环比增长13.04%。

2022年上半年扣非净利6.36亿,同比下降8.35%,环比下降3.26%。

上半年整体感觉就是增收不增利,扣非净利同比与环比都下降。

公司半年报中显示的毛利率49.6%,同比下降了12%,相比一季度下滑了3个百分点。净利率同期也下降了12.18%,相比一季度环比下滑幅度好于毛利率。

对于老板电器毛利率下降,我是感到有些意外。目前看过的家电企业财报中老板电器是唯一下降的。

半年报中提到公司的主要原材料为不锈钢、冷轧板、铜、玻璃。

我特意查了下不锈钢和铜期货价格,二季度趋势基本是下跌。

图2 不锈钢期货价格

同期的华帝股份,毛利率是41.83%(一季度是39.14%),净利率是8.81%(一季度是7.24%)。同比毛利率和净利率都有所下滑,但环比数据是明显上升。

我查了下老板电器2021年的存货,其同比增长了27.85%,其中增长最多是原材料、在产品、库存商品。

我想二季度老板电器毛利率下滑,主要原因还是之前囤积高价的原材料导致了毛利率下降。(也有库存商品促销可能)。

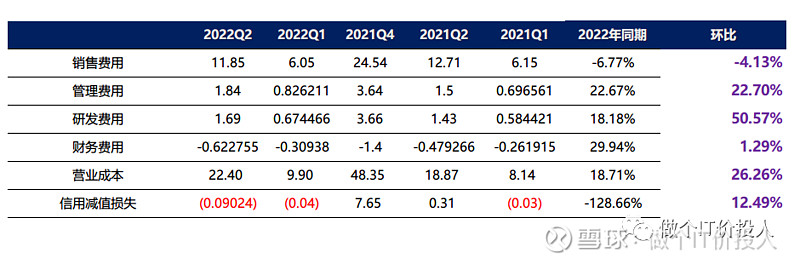

图3 财务利润科目

管理费用同期增长了22.67%,远高于营收增速。从细分的管理费用来看,增长最多是职工薪酬以及折旧摊销。目前看到的财报就恒立液压同期职工薪酬下降,其他基本都有所提高,只是幅度有所差别。

公司研发费用同期提高了18.18%,从绝对值来看,占公司的毛利7.67%。

2022年一、二季报都未出现明显的信用减值损失。

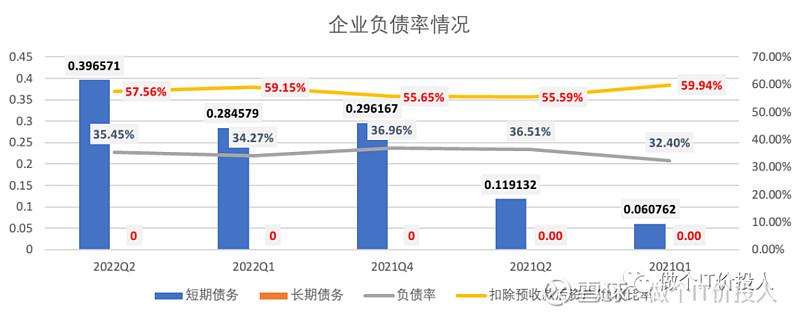

图4 财务费用比率

公司整体的债务情况比较稳定,负债率较低。

虽然从趋势来看,短期负债有所增长,但从绝对值来看基本可以忽略,更多是补充日常经营现金流。

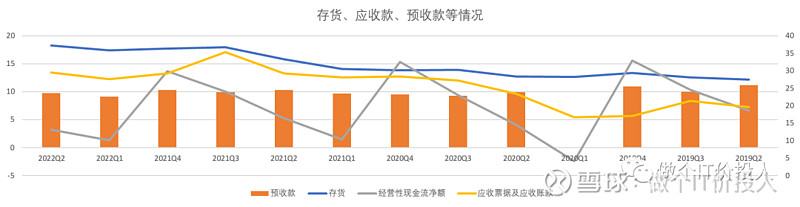

图5 存货、应收款、预收款

老板电器依然保持着较高的预收款,体现了其行业地位,另外也保证了公司现金流稳定。

存货有慢慢提高的趋势。这个从2021年年报中我们就看到原材料、库存商品都有明显提高。

2022年半年报存货增长主要来自库存商品、发出商品。我想三四季度存货可能会出现下降,这个需要后续财报验证。

货币资金及交易性金融资产总额来看,与同期基本持平。

同期在建工程增长了35%多,主要是茅山智能制造基地以及嵊州城南工程、老板大厦工程。

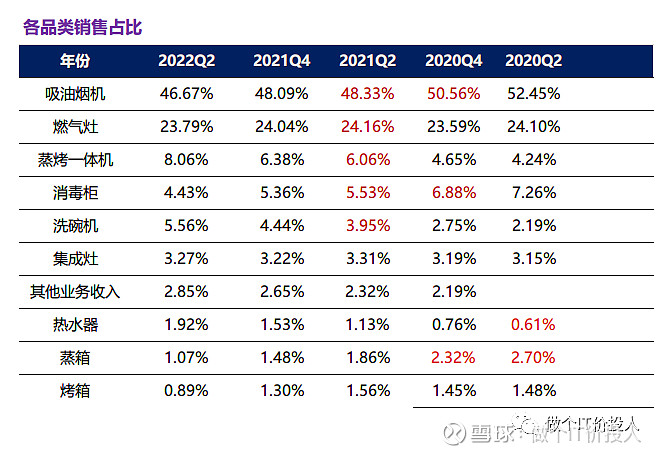

图6 各品类销售占比

从公司的品类销售占比来看,吸油烟机和燃气灶都有所下滑,增长最为明显的品类是蒸烤一体机、洗碗机。

这2个增长较快的品类,我想主要还是精装修房关联度较高,未来几个月竣工数据继续回暖,这2个品类销售可能还会持续提高。

从海尔的半年报来看,其高端的卡萨帝洗碗机增速超过50%,这个增速是相当高的。

至少,洗碗机这个细分产品线,是一个快速增长的赛道。

三、总结

1、老板电器这份半年报略低于我的预期。问题的关键主要还是毛利率下滑。依照目前的库存消化速度,是否在三季度得到明显的改善,需要持续观察三季报。

2、我始终对于公司2021年坏账计提充分程度,比较怀疑,这里存在未知数。后期的年报是否有更多信息的披露,需要持续跟踪。

账龄结构来看,65%左右的应收款在1年期内,这种账龄结构并不太好。

从公司半年报披露有将近1.02亿坏账计提准备,其中一年期内0.68亿计提准备,感觉有一点高。

3、房地产四季度及明年一季度销售复苏,未来对于公司的业绩会有不小提升。这个厨电行业集中度越来越高,与房地产深度捆绑,未来公司如何转型是重要看点。

《老板电器2022年一季度数据解读-平淡》

《老板电器2021年年报解读-大额计提》

《老板电器2021年三季报解读-隐忧》

《老板电器2021年半年报数据解读》

《厨电龙头-老板电器同行横向对比之年报解读》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。