一、前言

之前有写过《老板电器2021年半年报数据解读》研报,没看过的朋友可以先看下。

老板电器发布了三季报的数据,粗看还算是稳健,细看还是有隐忧。

二、三季报数据解读

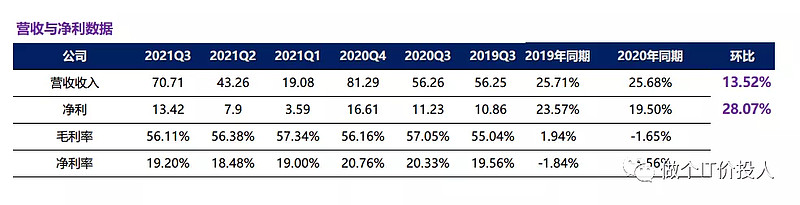

图1 营收与净利

1》与2020年同期相比,三季度营收增长25.68%,净利增长19.5%;三季度营收环比增长13.52%,净利环比增长28.07%。

单从当前数据来看,三季度表现还是比较稳健。

2》公司依然保持稳定的高毛利率,三季报的毛利率与二季度基本持平。但是三季度净利率竟然不降反升,还超过了一季度水准,这个让人感觉很意外,整体看上去受原材料冲击不大。我想这个得益于其高毛利率消化原材料价格波动,把成本转嫁到下游企业。

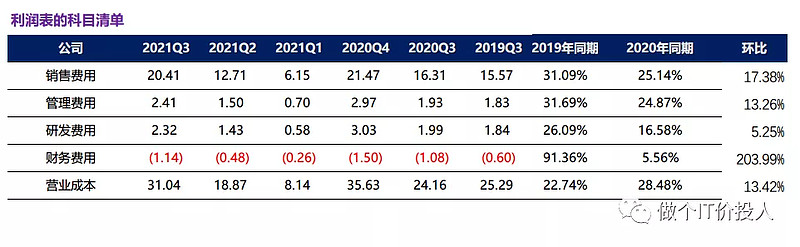

图2 利润表科目

3》同期中管理费用与营业成本增速与营收增速基本保持一致,其中销售费用略高于营收增速;财务费用同期大幅增长,这里主要是收入,这里主要是购买银行理财收益所致。

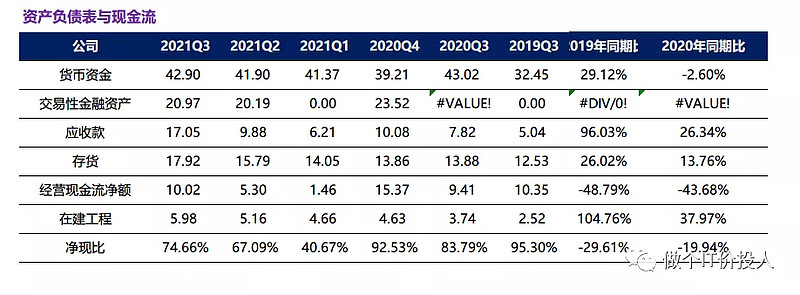

图3 资产负债表与现金流

4》公司整体上来看,公司现金流状况还是相当不错,债务上基本上只有少量的短期借款,无长期借款。

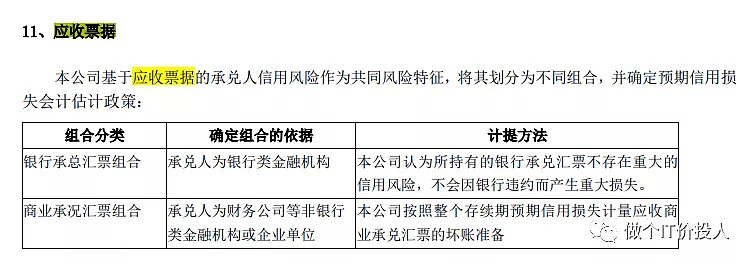

图4 应收账款与应收票据

5》一般来说,应收票据类同于货币资金,兑付安全性还是有相当大的保障。

不过,恒大的事情出来后,与之相关的三棵树、老板电器等供应商都有波及。恒大的精装修这一块,这2家公司都有合作。

这一次拿出来做对比,主要是看到三季报里注明因为部分应收票据转为应收账款。

我查了下其半年报中对于应收票据的信息,如图5

图5 应收票据说明

图5列出了,老板电器对于商业承兑汇票计提方法,目前看只是转为应收款。

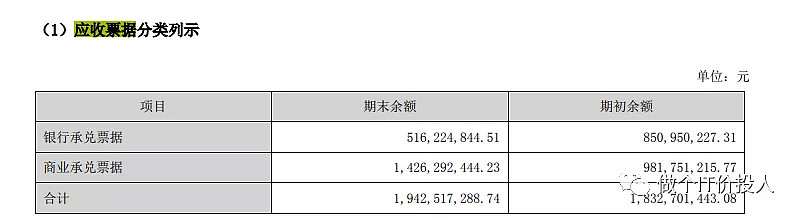

半年报中提到的应收票据,如图6

图6 半年报中的应收票据分类。

从图6来看,期初应收票据两者分类各占一半;到半年报的时候,商业承兑票据占了7成多。

从安全性来讲,银行承兑汇票要高于商业承兑汇票。

我查了下2020年的年报,期初银行与商业承兑汇票是3.5:6.5,到期末基本上是55开。

商业承兑汇票中有一种是带有保兑的商票,如果银行给予出票人授信额度,对其额度内签发并承兑的商票给予保贴。(说白了可以去银行直接换钱)

三季报里看不到商业承兑汇票情况,其中有多少是带保兑的商票。至少,从老板电器的半年报中已经出现商业承兑票据大幅增加。

我这里做一个推测,按照同期营收的增速,以2020年同期的应收款为基准,正常情况下2021Q3的应收款大概是9.8亿左右。现在应收款是17.05亿,大致增加了7亿额外应收款,有可能这笔应收款来自应收票据转化。(个人主观推测,仅供参考)

如果我推测假设成立,那后续的应收票据可能会出现大量转应收款的局面。另外,坏账计提的准备会增加。如果恒大债务好转,这个计提会收回。

具体的数据要年报才能知晓。

三、总结

1、作为恒大的精装修房合作商,受累于恒大的债务问题,具体里面多大的风险敞口,报告中并没有准确的说法。

2、从企业角度来看,恒大的债务问题最终会解决。公司目前最好的准备可能是做部分划账计提。

3、老板电器,在厨电领域优势地位明显,其应收账款一直很稳定。从三季报来看,已经出现变化,后续季报中要持续观察其应收款变化情况。

4、我发现十大股东中,挪威中央银行已经退出,其从2020年三季报进入,今年的半年报中已经未在十大股东中出现。

个股分析,不构成买卖推荐,自负盈亏