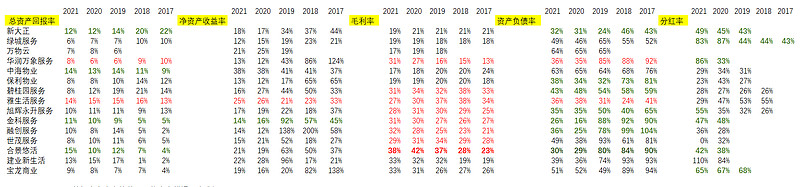

物业公司股东回报/盈利能力数据统计:

1,数据来自券商软件,可能会有错误,未求证。

1,数据来自券商软件,可能会有错误,未求证。

2,新大正的负债率比绿城服务低,分红率也比绿城低,毛利率和绿城差不多,但净资产收益率反而比绿城高,主要原因应该在于新大正有更高的总资产回报率。

3,我们分析ROE和总资产收益率趋势,可以逐项分析:毛利率未来会提高么?我认为比较难以提高;负债率不讨论,就算不提高了;能提高的就是总资产收益率,也就是运营效率。

4,制作这个表的目的,是想了解,物业大致是个什么样的生意,回报率如何;希望找到经营比较正常的物业公司,看看它们的回报如何,当然还要具体去了解,到底是不是正常的。

5,对于数据波动大、比较扭曲的物业公司,需要逐一去了解扭曲的原因。

6,每个行业都有经营特别优秀的公司(ROE长期高于15%,且还能做大蛋糕,净资产增加速度快的公司),识别这样的公司,不是一朝一夕之功。

7,华润的毛利率高于同业,是不是物业费比较贵商业比较多?华润的总资产收益率为什么那么低,公司效率不行?

8,大部分物业公司的毛利率都不高,这是共性,如果畸高,必定存在某种“扭曲".

9,大部分物业公司的净资产收益率和总资产收益率差别蛮大的,且总资产收益率都不太高。

10,单纯看数据的话,这些公司的经营同质化程度高。

11,雅生活服务,数据如此优秀,为什么估值如此的低?

12,有趣的是,去年暴雷/疑似要暴雷的物业股,都是毛利率最高的一批。

13,从长期投资、保守投资的角度来看,看起来很赚钱,但是分红又很吝啬的物业公司,需要更加小心一点;毛利率奇高的要小心一点;分红率稳定在50%以上的公司,负债率低的,可以高看一眼。

14,总资产回报率低的公司,未来或有提高空间。

15,总资产回报率高的公司,应该跟其做高毛利率数据有关系。

16,新大正应该是比较正常的生意,对宝龙商业印象较好,需要进一步分析其毛利率情况,是否有扭曲。

17,一个生意,抠掉短期经营数据,或许才能看得更清楚。作为股东,不关心长期股东回报,还关心什么呢?

18,脱水后(将毛利率与负债率统一到同一水平),大家的总资产收益率与净资产收益率应该差不多(经营同质化多过差异化化)。

去掉高负债率、高分红率公司。

去掉高负债率公司。

去掉低分红、单纯搞扩张的公司。

优选负债率较低、分红率高且外拓能力还算不错的公司(总资产回报与净资产回报不能过低),我认为这种公司大股东与小股东、管理层可能更注重股东回报一点。

19,上述分析可能有误,尚需要继续探索。