回答4:

第一个问题就是竞争格局的问题。其实我们看了一下,中国的快运行业没什么有竞争力的企业。就一个德邦。比方说你中通也好,韵达也好,可能也有涉及,但它不是重心。这个就是我刚才讲的快递的价格战,他已经消耗了这些企业太多的精力了,所以反而是在一些其他的长期有前景,但是现在可能还处于起步阶段的这些细分领域里面,他们花的精力不够,这给了顺丰一个很好的机会。

因为不然的话,他很难这么短的时间里面就得到这么高的市场份额吗?然后另外一个他也是用直营加盟的形式,顺心捷达的加盟的形式去做,快运里面分零担和整担,因为他对服务对时效是有要求的。和ODFL这个方向是比较一致的。

那么整担这一块,他对价格成本比较敏感,可能我就用加盟的模式去做,所以觉得顺丰现在思维是比较清晰的,他这么去做,然后他的投入跟专注又是其他企业不能比,所以它这个速度是非常快的,我觉得最主要的还是这个原因。提升份额应该还是自己的这种服务,还有这种效率。它整体上来说,在这一块应该比其他的企业应该高出一个档次,另外一个它的实力财力比较雄厚,你可以看到他做到去年这么大的规模,它其实也还没有做到盈亏平衡,应该还是亏损,去年应该还是亏损。那就是你可能别的企业像德邦,你可能亏几个亿他就已经受不了。但是顺丰我亏10个亿没问题。但是他没有这么恶性的去竞争,因为它很多的资源是投到运输和仓储这一块,它本质上是直接是碾压的性质,因为快运里面没有太有实力的企业,而其他快递里面有实力的企业又深陷电商件的价格战,他出不来,所以他也没有精力去做这一块,就给了顺丰一个很好的机会,所以我觉得顺丰去打电商件的价格战,我觉得按照中国的军事角度来说,它实际上是一种声东击西的方式,让大家都现在在这个地方,等到你们回过头来的时候,我已经在其他所有行业都已经布局完毕了,所以他实际上是很有策略的一种做法。

问题6:

我还想问一个问题,我之前看到快运这个行业当中,现在有一种模式就是说我专门做省内的几个快运公司,然后我合在一起做一个联盟对吧?共享我们转运中心也好,然后我们再共同成立一个枢纽,这样的话我们可以共用资源,打通整体全国的网络。就这样的一个形式的话,我现在看全国也有在做,你发现这个模式本身怎么样,包括顺丰在竞争当中的话有什么自己的优势所在吗?

回复6:

我是觉得这种中短途的顺丰肯定没有太大优势的。你这个肯定是异地的。你这种其实相当于省内还有跨省,顺丰的大部分业务应该都是跨省的,中长距离的运输为主。你省内的其实很难竞争的,因为它密度路线的密度,他原来的这种成本都比较低的,你没什么太大优势,但是长途比如你跨三个省,你难道三个省的这种类似的公司合在一起去做?中间的这种交接,中间的转换成本,你其实就是一个大的公司去做这件事情一样的。我可能直接从省发到省,你中间还要换货、卸货、装货,你效率肯定没办法跟我整体设计的去比,但是我如果在省内你都是点对点的,我其实专门有一篇文章去分析过,省内的像这种大公司是搞不过小公司的,但是你跨省长途的跨得越多越大,你小公司就永远搞不过大公司,大概是这么一个关系。

问题7:

现在你看到极兔这么迅猛的上来,然后中通还有京东它的时效也提升得非常快。你觉得快递这个领域的话,它最终的护城河是什么呢?

回复7:

快递领域其实护城河我觉得最主要的还是规模,规模是排第一的,第二个你可能还是效率。其实在这个领域我觉得中通确实是龙头,单论快递行业,确实中通因为它体量已经市场占有率已经达到20%以上了,如果超过25%的话,基本上其他家是没法去跟他竞争的。你现在的这种竞争是烧钱补贴的模式,这个不叫竞争优势,这只是你获取份额的一种方式,那不是你的竞争优势,真正的竞争优势是向中通这样的,我通过规模化通过效率的提升,我把我的成本真的降到全行业最低,这个才是长久的优势。

所以我觉得顺丰的也很难在这个领域能够成为最后的龙头,他只要能成为一个玩家,重要的玩家就行。如果顺丰整体的市场占有率时效件也好,或者经济件也好,能占到15%,我觉得已经非常理想,它不会成为一个电商件的龙头,我是这么看的。

问题8:我觉得滚大对风险这块分析的比较少,所以我就从风险的角度来提几点,听一下滚大的看法。

第一个顺丰的业务的大头是在时效件这块,时效件里面又有1/3是文件类的,那么现在受电子合同这块的影响,这个是之前被讨论比较多的。

另外整体来说,我看其他的卖方报告,对于时效件的或者说叫商务件就是他的增速预期都是比较慢的,有的是后面几年中间5%,有的是从8%降到5%,所以这块的行业空间还有没有那么大?包括他建鄂州机场,现在它的发展瓶颈是它的供给能力跟不上,还是市场需求没有那么大?这个是第一个问题。另外一点,我刚看到一个数据就是供应链这块。菜鸟第一季度的营收应该七十几亿,跟顺丰去年一年的营业收入是差不多的。另外供应链这块是to b的,应该阿里系在这一块对业务的理解和他的布局,我理解对顺丰应该是一个碾压性的优势,我不知道这块怎么看的?

第三点,我们理解快递这个行业它本质的驱动力是什么?我理解有两点,一个商流它是物流,它上面是商流,那么能给他带来商流的是什么?现在电商跟非电商件占比是差不多是个8:2的关系。而且从边际的角度来看,市场的增量是在下沉市场,所以从这个角度讲,顺丰的优势是不是在?

回复8:

好谢谢,确实我的报告因为时间精力关系,我没写全,包括对风险的这块谈的比较少,这个后面其他朋友也可以多提这方面的问题。第一个问题就关于时效件的问题,分两个维度,如果是站在今年以前的话,顺丰的时效件一定是供给不足,因为不然的话,他不会这么多的时效件要走陆运,因为走陆运的话,特别是一些距离比较长的这些线路的话,他走陆运是不划算的,是不经济的,而且时效性也比较差。他就是因为他空运的运力跟不上,所以导致它时效件的需要走陆运。这是一个维度,那么未来它的时效性的增长我觉得是两个角度,一个就是经济的发展,也就是GDP的增速,另外一个就是结构的变化,刚才讲的消费品,高端制造业,这两块我觉得它的长期的需求一定也是增长。原来大家觉得时效件增速低的主要的顾虑就是商务件的降低,其实不光是中国,美国也是一样的,他商务件的需求本来就是他慢慢随着社会的发展到一定程度,包括电子化,它本身就会下降。在中国刚才讲了很大的背景,一个是制造业升级,另外一个是高端电商什么,所以它整体是需求在推着供给走,另外一个就是它时效的成本下降。也就是说我更好地服务可能还是原来的价格。这个时候他的商业价值是在提高的,我的服务的溢价水平在提高,所以这也会推动需求的增长。所以我觉得时效件这个问题,你如果这样都去考虑过了,还认为是只能获得5-8%的增速的话,只能说明我们之间的认知不一样,我不能说这个谁对谁错,可以观察一下。未来3-5年时效件的合作机场投入使用以后,时效件的增速到底是怎么一个情况。

第二个就是供应链的业务,你说菜鸟物流做供应链业务做得非常大,我这个地方存在一个疑问,菜鸟物流做供应链业务,谁去落地?所以我觉得你菜鸟物流无非就是通达系吗?通达系这几家公司能做供应链物流的,顺丰的定义和你菜鸟的定义是不一样的,可能在顺丰里就不是供应链业务,或者是不是他想做的供应链业务。

因为我说了顺丰的供应链业务是比较高端的,他做的是一些大企业大集团的这种整体的供应链设计,整体的供应链服务,你菜鸟物流做的可能很多都是淘宝的卖家,天猫的商家,这些的其实跟物流有关的,你也可以把它称为供应链物流,因为我没去看过菜鸟的财报,我不知道他是怎么定义的,我后面去了解一下。第三个我刚才提到增量市场的来源。如果你单纯从量的角度来说,肯定是电商是来源是最多的,但是你要是从经济价值或者是营收或者利润来源的话,不好说。你这个时效件的增速虽然慢,但是它创造的商业价值可能更大。美国也一样的,你虽然是电商件增长得非常快,但是他最终的快递巨头还是UPS跟联邦快递,他不会成为电商件为主的龙头。

所以怎么说,你增量还得增收,这是一个方面。另外一个方面,我始终就讲快递和物流,这是两个方向。如果快递这块肯定电商是绕不过去的,不然顺丰不会现在要下海来参与竞争,这个肯定是一定是要参与的,但是你说想在这里赚多少钱,我觉得短期内是比较难的。短期内格局稳定以后,大家能够把价格稳定住,甚至恢复到一个比较合理的水平,可能那个时候反而增加的不多了。但是利润反而会增加得非常快。因为那个时候你的成本已经达到了一个比较低的水平,你可能是一个增利不怎么增收的一个阶段,所以不同阶段你的侧重点不一样,我只能这么去说。

对顺丰来说,它不是仅仅盯着这一个领域,他其实是在各个领域全线出击的。我们假设它未来在其它领域都成功了,他现在要来砸电商件,你现在想极兔是不是靠钱砸出来,如果我顺丰真的成为了一个绝对的快递物流双龙头,我想在电商商界这个领域想得到我应有的地位。我觉得他对他来说难度并没有那么大,我每年亏个十几二十亿或者30亿都可以。谁亏得起,对吧?我搞不死中通,我搞死其他几个还是可以的。

最后我讲一下估值部分。我有两个思路,就一个是终局思维,一个是分步估值法。市场上无非也就是这样的,可能终局思维的比较少一点,分部估值比较多一点,我没有用太多的ps估值法,因为ps主要还是考虑当下对未来的一个估算,我是直接算未来的。以净利润是情况,我觉得这样更加扎实一点。

我们在对公司估值的时候就需要思考这么几个问题,第一个问题就是哪家公司成为中国快递物流行业龙头的概率最大,这个问题我没有答案,大家可以自己想,现在闭上眼睛想,中国这么几家快递物流公司谁会成为最后的龙头?老大,这个概率谁最大?这个是一个问题。第二个就是我刚今天看到调研记录里面讲到,从业人员行业专家讲到,就顺丰的今天可能就是中通的明天,中通的今天是其他通达系的明天,也就是说顺丰现在是其他快递物流公司追赶的对象,你想成为一个真正的老大,就应该是往顺丰目前的方向去做。即使你是中通。你可能在电商件里面有绝对的竞争优势,但是你最终想成为物流快递行业的老大,你一定要做时效件,你一定要做快运,你也一定要做国际业务,你还要做供应链业务,但是这些顺丰现在都在做,虽然现在都在做,所以说大致是把快递物流行业分成了这么几个档次。我觉得顺丰目前是最顶端的这一个企业,然后目前顺丰所处的阶段,我们要有个清醒的认识,前面都讲的都比较好,其实未来很美好,现实很骨感。目前顺丰的阶段就是高资本开支,高速扩张,规模和提高竞争门槛的阶段,他还没有到收获的阶段。目前还在打天下阶段,就是从春秋战国到底能不能走向大一统?这个阶段目前还在春秋战国时期,但是他目前看上去是最有希望的一家公司,不是看你经济实力。就看你体制机制,你的布局。从他的企业的战略规划,他目前的经营方向,它的布局,我觉得他的希望是相对来说是比较大。

然后大家不得不考虑一个问题,从交易的层面刚才都讲了基本面的层面,就顺丰它这家公司很特别,前面我可能没有讲到就是UPS和联邦快递,虽然在美国,虽然他算民营企业,但它的股权结构是很特别的。

联邦快递最大的股东的股份只有百分之七点几,而那个是创始人,而UPS的最大的股东是先锋集团,也就是公募对冲基金。他的最大的持股数应该是只有5~6个点左右,所以他们两家实际上是相当于是一个公众企业。对。那么回过头来看,顺丰它的股权结构是怎么样的?王卫到上市以后各种融资之后,他现在的股权依然高达60%。那么假设顺丰未来成为了中国的快递物流的绝对的老大。那也就在全球范围内来说,他是一个个人完全控制的快递物流的龙头公司,这还是发生在中国。所以说我觉得顺丰大家去看一下它上市之前的融资,最后一次融资,它的融资的对象是都有谁?其实它可能不需要那一次的融资,但是他也必须融,包括这一次的220亿的定增,当然他现在资本开支比较大,本身就对资本的需求。

另外一个也是给外部的资本进入的机会。王卫其实是很不喜欢融资的,你们去看过他那个历史就知道,顺丰从他创办到上市到现在,其实他对外部融资是比较排斥的,外资几次想要收购顺丰他都拒绝,包括入股。所以说220亿定增,大家都知道中国的定增有一套机制的,你定增价在你上报上去之后,其实我们都要考虑最后定增价格是定的多少。如果像去年这样的股价,长到这么高,4000多亿5000亿的估值,你让这些定增的和重要的投资方在这么高的价位去接盘。其实大家考虑一下,这个是否王卫要有一点考虑的,有一点顾虑。所以有些时候再回过头来看,这一季度的亏损有各种各样的因素,有各种各样的因素,但是也没有大家想的那么简单。所以我觉得这提一下,因为没有任何的材料证据,但只是作为一个考虑的方向。

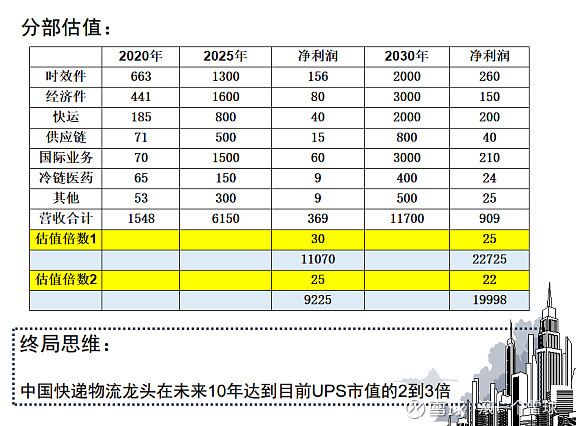

最后我根据顺丰目前的分部业务,进行一个5年和10年的营收和净利润的估算,那么到2025年时效件翻倍达到1300亿。经济件大概涨4倍到1600亿,快运到800亿,供应链到500亿,国际业务到1500亿,大家觉得怎么突然冒出个国际业务这么高?因为如果并购嘉里物流完成以后,嘉里物流是每年20%左右的增长,现在是500多亿的营收,所以5年之后到1500亿,我觉得也概率非常大。但是要建立在嘉里物流成功并购之后,我有这个前提。

然后他们的净利润的情况,因为我这里有个表格,每一块业务的净利润率是有一个估算,像时效件大概是12%,经济件的话是5%,快运也是5%,大概是这么一个水平,合计大概是360多亿的一个净利润。10年以后它的营收和净利润,大家看一下,这里有个合计多写了两个字,说就是合计2030年的营收可以达到11,700亿,然后净利润大概是800多亿的一个水平。

然后以这样两个估值,以不同的估值倍数,那么5年以后,假设他是给他市场给它30倍的市盈率,10年以后给他25倍的市盈率,因为目前的话联邦快递和 Eps大概是20~25倍之间的一个估值,那么各自得出来在一个乐观的角度之下,它的5年以后的市值大概是1万亿左右的水平。然后10年以后大概是21,000多亿的水平,那么估值倍数如果给的25倍和22倍相应的调整,大概9000多亿和18,000多亿的一个水平,这个是按照分部估值的方法,

那么终局思维就是用简单的中美的快递物流的容量增速和格局。

我们来判断10年以后,如果有一家中国的快递物流的绝对的龙头,那么它的市值将达到目前由UPS市值的2-3倍,这个是偏定性的一个判断。是达到目前市值不是未来的市值,因为UPS本身也会增长,它可能10年市值涨一倍,也应该是问题不是很大。

那么到那个时候,中国的快递物流龙头如果达到现在的2-3倍的话,也就是2万多亿的一个市值规模。这是我个人对顺丰控股的一个5~10年的一个估值测算,反正大家看看就行了,每个人的情况不一样,我觉得不重要,重要的是前面的分析的框架和逻辑。今天的报告就到此为止。

大湾汇投资俱乐部

校对者:钱乐