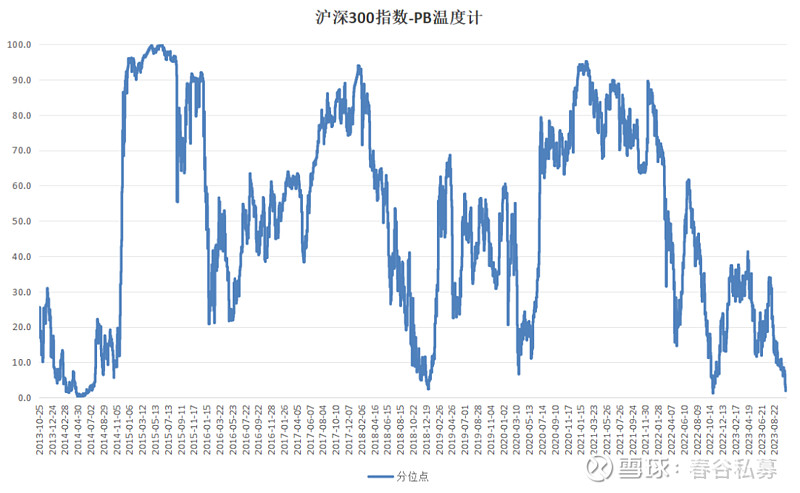

沪深300指数的“温度计”。2023年10月24日收盘后,沪深300指数点位3,487.13,市净率当前值1.23,近10年的分位点1.89%,笔者将过去10年沪深300指数市净率分位点用WPS Office自动绘制成下图:

因为百分位是从0-100之间波动的,所以在笔者的思维中将其看成沪深300指数的“温度计”,从图1可以清晰地看出来,过去10年,A股市场经历了3轮比较显著的运行周期,有3个时间段,指数的温度超过90℃,但是维持的时间并不长,之后就开始估值回归。

与此同时,有3个寒冬区域,指数温度降低到10℃以下,但是复盘看过去的历史情况,指数温度在10℃以下停留的时间也并不长。资本市场在贪婪和恐惧之间摆动,乐观的时候容易乐观过头,指数温度沸腾,但是悲观的时候,又容易悲观过头,指数温度进入寒冬时刻,甚至接近冰点。此时此刻,指数温度再次跌破10℃,市场情绪比较低迷。

为什么倾向于市净率的观察视角。市净率的计算方法是总市值除以净资产,市净率的数值越高,说明当前市场报价相对于净资产的溢价幅度越高,该数值越高,说明市场越乐观,越往上攀升,说明市场在提升估值。反之,当市场开始降温后,总市值相对于净资产的溢价幅度越来越小。

如果是市盈率的视角,容易被经营周期的景气或者不景气给干扰,在景气度高的时候,企业的盈利能力相对突出,但有可能是一轮经营周期的高点。反之如果因为特殊事件的冲击(如:疫情),导致企业的经营效益下滑,但是这种冲击是暂时的,并不影响企业的长期经营发展,那么短期内所看到的净利润,有可能是被低估的,此时高市盈率未必就是通常的高估。

然而,企业净资产的变化,通常来说是缓慢变化的,常见的是现金分红后的留存利润叠高了企业的净资产。某一家公司的净资产可能因为定增等因素出现异常波动,但是如果看沪深300指数,几百家公司按照权重调整后的视角,其净资产的变化就不太会特别剧烈。但是,市场情绪的高低,会导致市净率的起起伏伏波动,所以可以作为市场情绪的探测器。

影响市场估值变化的是人性的贪婪和恐惧。当一轮熊市逐步见底后,很多优质公司的股权已经具备了投资价值,那么市场上少数的企业投资者,无论是通过未来现金流折现,还是私有化的视角,都能够清晰地判断出来,二级市场上的股票价格已经比较便宜,甚至比一级市场的估值还要低,于是这些聪明的资金开始收集越来越多的优质公司的股权,当买入的力量大于卖出的力量时,很多优质公司的价格就很难进一步下跌了。

因为是熊市期间,可能叠加了此时的经济数据低迷,市场先生对未来的前景比较悲观,当经济数据开始回暖,股票价格开始有一定上涨趋势,于是趋势投资者开始活跃起来,进一步上涨的股票又吸引了更多的投资者参与,无论是通过股票还是基金的方式,市场开始有更多的增量资金进来,推升股市的上行,银行、券商的理财经理推荐的基金收益率很好,于是更多的客户从保守理财中将资金转移到权益类资产。

一直到一轮牛市的顶点区域,聪明的资金,通过研判企业的未来发展前景,当前市场的报价已经过分透支了未来的业绩成长,价格与价值之间已经不匹配,于是开始卖出。

当这些具备估值能力的投资者开始卖出后,市场形成了下跌趋势,于是趋势投资者也跟风卖出,导致市场进一步的下行,更多人因为恐惧心理,害怕进一步的亏损,于是卖出股票、赎回基金,我们看到的是整个市场开始降温,新的基金发行募资很难,整体市场资金开始净流出,一直到把估值水分给挤掉,甚至到严重低估的位置后,才开始新的一轮周期,那些具备估值能力的投资者,又开始悄悄地收集优质公司的股权了。

作为理性的投资者来说,我们最重要的功课是把那些我们能够理解的,有良好发展前景的,有我们欣赏的管理层在经营的生意给筛选出来,然后通过多角度的方法,来研判这个企业到底价值几何?我们只有搞清楚这些股权的内在价值,那么市场价格的波动才能服务于我们,此时我们才能知道什么价格是太贵了,什么价格是具备了较大的安全边际。

具备了估值能力后,我们才能与市场先生做对盘手,当他的情绪上过分悲观的时候,我们从他手上把股权接过来,当他异常兴奋和乐观过头的时候,我们要冷静、客观地看待周期。

当真正稀缺的优质好公司的股权被低估时,一定会有聪明的资金参与进来,这就是金融市场运行的客观规律。因为这2~3年优质公司的跌幅比较大,有读者提问是否价值投资在中国不适用?

笔者的理解是周期。拉长时间看,优质公司的盈利不断创新高,股价迟早会反映公司的内在价值创造的,这是客观规律。这两年优质公司股价回调,有相当大的原因是2-3年前的市场流动性泛滥时给的估值太高了,估值泡沫需要消化。

并不是企业投资的思维方式不适合咱们国内资本市场,而是好公司也需要有好价格,当市场极度乐观给公司很高的估值报价后,的确是需要市场来消化估值,要么通过企业的内在价值创造,要么通过估值的下行。

我们需要审慎地安排好自己的资金,当别人因为熊市期间被迫成为卖出者的时候,我们最好还有增量资金可以进一步地收集优质公司的股权,而不是被迫成为卖出者。对于上班族来说,因为还有工资,所以长期看都是股市的净买入者,熊市持续的时间越长,在底部所收集的股权越多。

对于企业主来说,如果能够很好地平衡实业和投资,做到双轮驱动,那么实业和投资都能够很好地发展,在熊市期间来源于实业的现金流可以加仓,当牛市退出的资本可以再投入到实业中运作。

祸兮福之所倚,福兮祸之所伏。周期的循环往复就像一年四季的变化,有冬天的时候还会有夏天,但是在夏天的时候,千万不要忘记冬天还会来临。当我们能够识别周期后,就可以利用周期来服务于自己,当别人贪婪时恐惧,当别人恐惧时贪婪。

本文初次发表时间:2023-09-16;2023-10-25根据指数点位变化,略有更新。

投资思考系列文章:

蒋炜精彩文章合集

蒋炜,雪球ID : 南京蒋炜

春谷大视野蒋炜1号私募基金经理。《价值投资应具备的思维方式》作者,毕业于南京航空航天大学,安徽南陵人。投资中倾向于选择长逻辑高度清晰的企业,陪伴优秀企业共成长,耐心做股东,分享企业发展红利。牢记:20个打孔原则(少决策,做大决策)、真正搞懂一个公司不亚于读一个本科(要深研)、检查清单(行业空间、竞争格局、商业模式、竞争优势、管理水平,需求的景气度与确定性,是否可以拿10年,是否敢上大仓位)。

于2022年5月10日在中国证券投资基金业协会完成产品备案——春谷大视野蒋炜1号私募证券投资基金(基金简称:春谷大视野蒋炜1号,基金编码:SVK926)。

投资策略以基本面研究为核心,通过评估企业的竞争格局、竞争优势、商业模式、发展前景、管理层的可靠度等因素后,分析所投资企业的胜率。其次,通过估值分析,判断当前市场报价的相对赔率。从而通过股票池的胜率和赔率的综合评估,构建一个适度分散的投资组合。同时,根据整体市场估值的高低情况,动态的调整投资组合的仓位暴露。

基金开放日:3月16日,6月16日,9月16日,12月16日;感兴趣的朋友欢迎@春谷私募