每个产品经理都有一个社交梦。

——佚名

2019年,美国国会反垄断委员会启动对互联网巨头长期涉嫌滥用市场支配地位进行垄断、抑制竞争、侵害用户隐私、破坏新闻出版多元化等问题展开调查,并为此召开7轮听证会,终于在2020年10月初正式发布长达450页的调查报告《Investigation of Competition In Digital Markets》。

报告中声称:

Facebook强大的网络效应使市场趋向于垄断。

Facebook的垄断地位已牢固树立,不太可能受到现有及新进入者的挑战。

吸引大量的用户对建立社交网络至关重要,因为如果用户无法与他人建立联系,就没有理由使用此社交网络。

无独有偶,英国竞争与市场管理局发现,Facebook在社交网络和数字展示广告市场占据支配地位,其市场力量

“在很大程度上源于强大的网络效应,这种效应源于其庞大的用户网络以及对其他社交媒体平台互操作性的限制。”

英美两国监管机构在互联网的认知上是专业的,他们一语中的地指出了互联网公司最厉害的武器,也是人类社会所有商业模式中可能最深的“护城河”(后面的章节会深入探讨护城河):网络效应。

价值投资者最看重的是公司有一个好的生意模式。什么是好的生意模式,巴菲特的答案是“坡长雪厚”,翻译一下就是(这家公司)能赚很久钱、能赚很多钱。但竞争损害(公司)健康,竞争是利润杀手,于是需要护城河来保护公司远离竞争。

奇妙的、由很深、很危险的护城河环绕的城堡。城堡的主人是一个诚实而高雅的人。城堡最主要的力量源泉是主人天才的大脑;护城河永久地充当着那些试图袭击城堡的敌人的障碍:城堡内的主人制造黄金,但并不都据为己有。粗略地转译一下就是,我们喜欢的是那些具有控制地位的大公司,这些公司的特许权很难被复制,具有极大或者说永久的持续运作能力。

——沃伦·爱德华·巴菲特,1995年伯克希尔年度会议

传统的护城河包括:品牌、专利、特许经营、成本优势、转换成本。但是传统的护城河因各自的原因往往表现在财务报表上或高毛利率低净利润率;或中等毛利率中低净利润率。而具备网络效应护城河的公司,往往同时拥有高毛利率和高净利润率,高毛利率意味着护城河很深很宽,高净利润率意味着低运营费用率,低运营费用率意味着这条护城河不用特意费劲地持续挖深拓宽。

我们来看几家具备网络效应护城河公司的财务数据(LTM 2021Q3):

“网络效应”既然是这么好的东西,那什么是“网络效应”呢,在维基百科的定义里:

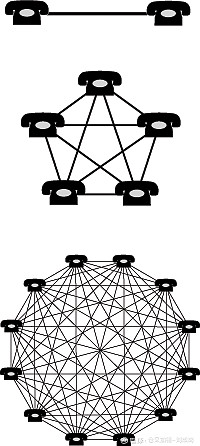

网络外部性(network externality),又称网络效应(network effect)或需求方规模经济(demand-side economies of scale),指在经济学或商业中,消费者选用某项商品或服务,其所获得的效用与“使用该商品或服务的其他用户人数”具有相关性时,此商品或服务即被称为具有网络外部性。 最常见的例子是电话或社交网络服务:采用某一种社交媒体的用户人数越多,每一位用户获得越高的使用价值。

这个概念在罗伯特·梅特卡夫宣扬之下而广为人知。 梅特卡夫定律指出:

一个网络的价值与联网的用户数的平方成正比,也就是每位用户所获得的效益并非常量,而是大约随着网络用户总人数成线性成长。

简而言之就是:越多人用越好用。

以大家熟悉的微信为例,时间回到2011年,微信刚发布的时候,那时候我在YY(欢聚时代)负责移动业务,被临时借调到小米负责米聊Symbian版本开发,那时候米聊是领先于微信的,用户数比微信多不少,我们面临最头疼的问题是对用户来说米聊不是必需品,用户的一大半联系人他用米聊都联系不上,当然,用微信更联系不上。

后来微信赶超米聊用了关键一招是导入QQ通讯录,微信用户发现他的很多联系人都能微信联系上了,于是有很多人弃米聊改用微信,一边是越少人用越不好用,另外一边是越多人用越好用,导致最后微信的彻底胜出(笔者注:微信胜出的原因是综合的,此处略过不表)。

时至今日,几乎每个人都在用微信,原先的短信被彻底弃用,电话也因为改用微信而很少有人打了,如果你有一个好朋友不用微信,你恨不得把他手机拿过来帮他安装一个微信。

“如果用户无法与他人建立联系,就没有理由使用此社交网络”,反过来讲,“如果用户弃用此社交网络就无法与他人建立联系,就没有理由弃用此社交网络”,网络效应还间接附带“转换成本”这一护城河。

《Investigation of Competition In Digital Markets》中引用的Facebook的内部文件和通讯记录表明Facebook员工已经认识到高昂的转换成本使Facebook免受竞争:

其理念是,当你将大把大把的时间投入到交友图谱(friend graph)、兴趣图谱(interest graph)和关注图谱(follower graph)之后,你将不太可能离开这里迁移到一个提供类似功能的新平台上。

——Facebook CFO,2014

G+的超级粉丝们很难说服他们Facebook上的朋友参与进去,因为Facebook上好友密度(friend density)大,转换成本会很高。

——Facebook内部文件

再以电商为例,电商和传统零售的区别是巨大的,体现在网络效应上的主要有三点:

一、买家越多越吸引更多卖家加入;更多卖家加入提供丰富的SKU反过来吸引更多的买家加入。呈现出来“越多人用越好用”的特征,这种网络效应被称为“双边网络效应”。

二、越来越多的消费者通过电商购物,会产生越来越多的购物点评,购物点评反过来帮助用户消费决策,有助于吸引更多消费者在电商购物。也呈现出来“越多人用越好用”的特征,这种网络效应被称为“数据网络效应”。

三、消费者在电商购物次数越多,点评越多,那么电商掌握的消费者个性化大数据越多,个性化大数据除了可以通过推荐算法提供个性化的产品推荐之外,还可以给有相似数据标签的其他消费者提供产品推荐,这也是一种“数据网络效应”。

“直接网络效应”又分为“个人效用(Personal Utility)网络效应”和“个人(Personal)网络效应”,前者的典型例子是各种即时通讯,比如微信、WhatsApp、Messenger等,后者的典型例子是各种社交网络,比如Facebook、Instagram、Snapchat等。

“个人效用网络”拥有两个容易辨别的特征。第一个是用户的真实信息与网络绑定;第二个是该网络对于用户日常的个人生活或职场生活必不可少。人们使用个人效用网络进行日常沟通和互动,因此不在此网络中将对人们日常工作生活关系造成重大不利影响或伤害,试想一下如果你的微信被封号会对你造成什么影响。

“个人网络”的重要性主要体现在用户加入后带来的好处上,如果你在现实生活中认识的人或想认识的人在一个产品中,那么加入这个网络会为你带来巨大价值。如果停止使用,你的个人生活不会被改变太多,所以个人网络并不像个人效用网络如此至关重要。

“双边网络效应”的典型例子是电商,比如eBay、阿里巴巴、亚马逊、拼多多、京东等,这一类被称为“市场(Market)双边网络效应”。

还有一类常常被忽视的“双边网络”是操作系统、游戏平台和SaaS平台,这一类被称为“平台(Platform)双边网络效应”。在操作系统生意上战无不胜的微软倾尽全力去做的Windows Phone操作系统为什么失败?原因很简单,它对手机厂收费,在安卓免费的情况下那就没什么手机厂愿意生产Windows Phone的手机,于是双边的一侧消费者就少,消费者少就导致另一侧开发者少,开发者少意味着App少,进而导致Windows Phone对消费者没啥吸引力。

需要注意的是,“双边网络”的网络效应强度容易被多租户效应所削弱。在供给端,商户可以同时在天猫、京东和拼多多上进行销售,App开发者也可以同时为Android手机和iPhone开发App。在需求侧,用户在不同的电商平台上购物所付出的成本仅仅只是多下载几个App多注册几遍而已,用户也可以同时拥有Xbox、PlayStation和Nintendo Switch主机(笔者爱玩游戏,除了拥有三台主机之外还拥有Steam游戏账号)。所以,“双边网络”的用户迁移成本低于“直接网络”,具备“直接网络效应”的生意,其生意模式往往要好于具备“双边网络效应”的生意。

和微信、Facebook这种“直接网络效应”相比,“双边网络效应”的强度要弱,也就是说,“双边网络”中网络节点的增加给网络带来的价值要比“直接网络”小。体现在数据上,截止至2019年12月,Facebook覆盖74%的美国智能手机用户,其竞争对手Snapchat只占智能手机用户的31.4%。在中国,截止至2021年9月,微信拥有12.63亿月活跃用户,无竞争对手,过去出现的几个挑战者,不管是飞信、子弹短信还是飞聊,都还没发动挑战就阵亡了。对比电商领域,截止至2021年9月,阿里中国零售/京东/拼多多年活跃买家分别达到8.63/5.52/8.67亿,各家在用户体量上旗鼓相当。

阿里巴巴此前在商户,即供给侧,搞“二选一”,是想人为对抗多租户效应,把商户锁定在自己的网络里。“二选一”第一次大规模进入大众视野是2019年618前夕,至双十一前夕格兰仕起诉阿里巴巴将舆论推向高潮。彼时(截止至2019年3月)阿里中国零售/京东/拼多多年活跃买家分达到6.54/3.10/4.43亿,阿里的用户体量高出其他两家不少。

当电商平台只有阿里一家独大时,“二选一”不需要搞,当商户有其他电商平台可以选择时,阿里明知“二选一”违法也要搞,实则是无奈之举,根本原因是“市场双边网络效应”的强度不够,“市场”在“双边网络”里提供的价值不够。

另外,细心的读者可能注意到一个细节了,用户在不同的电商平台上购物所付出的成本仅仅只是多下载几个App多注册几遍而已,而用户同时拥有Xbox、PlayStation和Nintendo Switch主机是要花钱购买的。在“平台双边网络” 中,多租户效应的成本高于“市场双边网络”,后者的多租户效应往往是无成本的——多下载几个App而已。因此从这个角度来看,“平台双边网络”的网络效应强度强于“市场双边网络”, 具备“平台双边网络效应”的生意,其生意模式往往要好于具备“市场双边网络效应”的生意。

当一个产品的价值随着数据量增多而提升,同时随着产品的使用从而产生更多数据时,我们说这构成了“数据网络效应”。

数据网络效应的价值可能比很多人相信的要小得多。比如爱奇艺、Netflix等长视频网站可以根据用户画像进行内容推荐,但他们的核心价值是影视剧内容本身。

点评类产品,比如大众点评、Yelp,它们的数据网络效应的价值也不宜高估,100条点评和1000条点评,对用户选择饭馆的决策辅助作用并不会差上10倍。

数据网络效应的价值也可能比很多人相信的要大的多。比如Google和百度的搜索引擎,比如自动驾驶,这类产品,数据规模对最终的产品效果提升巨大,他们的核心价值就是数据本身,且先发优势明显,后发的会呈现出“越少人用越不好用”的特征。

我们在投资中接触到的网络效应就这么几种:“个人效用(Personal Utility)网络效应”、“个人(Personal)网络效应”、 “市场(Market)双边网络效应”、 “平台(Platform)双边网络效应”、 “数据网络效应”,加以区分和识别,可帮助我们判断公司的护城河有多深。

(感谢雪球“一介庶民”对本文的贡献)

利益披露: $大愚基金(P000768)$ 可能持有文中提及的公司,未来72小时内不排除有交易计划,本文不构成投资建议。