$腾讯控股(00700)$ 的真实利润情况

| 发布于: | 雪球 | 转发:86 | 回复:100 | 喜欢:69 |

$腾讯控股(00700)$ 的真实利润情况

小程序除了进一步加宽微信的护城河,还把腾讯从C2C的通讯垄断向B2C拓展。对美团拼多多之类的入股与其说是投资,不如说是一种垄断地位的变现,其实跟QQ会员费没有本质区别,都是把腾讯当作交易中心。QQ会员每月交10块钱,换取(自认为)小伙伴们的羡慕和崇拜,而B端付出股权,换取和10亿用户的无缝连接。

交易中心的下一步是成为基础设施,让更多产品的根基长在微信之上。所以腾讯会力推小程序开发。

这跟亚马逊的三步战略很像,从纯2C业务起步,然后引入第三方发展为marketplace,最后通过AWS提供基础设施。

所以,我觉得投资收益作为腾讯通信垄断地位的一种变现方式是肯定得算进去的。

纯投资?高盛人家可以直接为一级市场输血还能帮助泡沫们ipo上市,一波流割韭菜,割完下一波。反复循环,成长不起来与我无关,长起来了我也不吃,因为上市部分利润最厚…无比稳定。而且不上身。你业务整合要多久…十个当中能靠微信扶持起几个?自己的短视频都扶不起来啊…

小程序除了进一步加宽微信的护城河,还把腾讯从C2C的通讯垄断向B2C拓展。对美团拼多多之类的入股与其说是投资,不如说是一种垄断地位的变现,其实跟QQ会员费没有本质区别,都是把腾讯当作交易中心。QQ会员每月交10块钱,换取(自认为)小伙伴们的羡慕和崇拜,而B端付出股权,换取和10亿用户的无缝连接。

交易中心的下一步是成为基础设施,让更多产品的根基长在微信之上。所以腾讯会力推小程序开发。

这跟亚马逊的三步战略很像,从纯2C业务起步,然后引入第三方发展为marketplace,最后通过AWS提供基础设施。

所以,我觉得投资收益作为腾讯通信垄断地位的一种变现方式是肯定得算进去的。

腾讯这个生态难道不是迷你版的纳斯达克指数吗?指数里的企业生老病死、推陈出新,指数所以一直向东北,腾讯不也是吗?

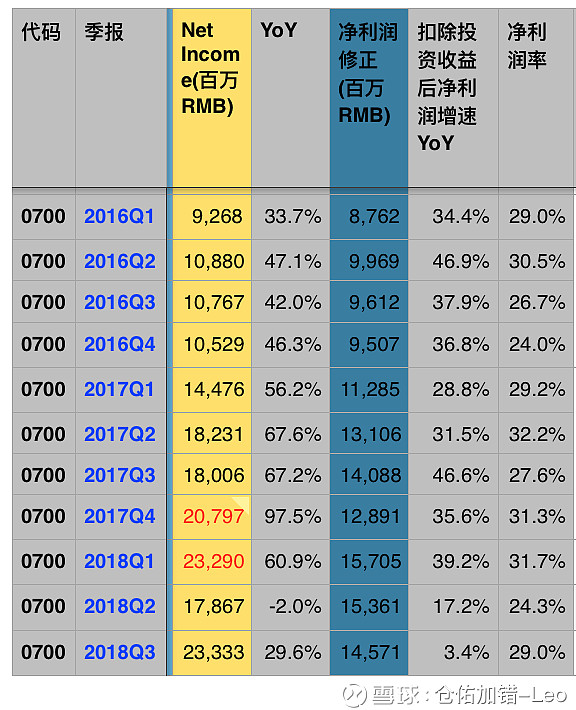

腾讯三分之二的资产在对外投资上,主营业务资产只占三分之一,而且还在不断缩小中。投资本就是腾讯的主业,不明白为什么大家都喜欢计算剔除投资后的净利增速。

高赞评论似乎高盛这类型的投行并不了解却简单类比,挺误导的

报表里面写的很清楚,经营盈利在nongaap下的增速是4%。经营盈利其实就是反应腾讯实实在在赚的现金流。下一季腾讯的财报会更差,估计经营盈利会同比负增长。三季度的时候还有几个商业化的游戏比较火,但是四季度没看到腾讯有新的好游戏推出来。原来推出的游戏收益会慢慢递减。游戏本身讲究及时性。大部分游戏真正赚钱的就那么刚开始几个月,之后收入就会少很多。最后加一句,现在的空头都是未来的多头。

啥都不用。

我觉得微信现在太重了,加了很多内容,而且由原来的朋友圈,变成现在的工作生活不分。如果有一个新的"朋友圈"软件出现,我可能会转过去。

终于有人把腾讯的投资收益剔除出去后的数据拿来说话了。

差不多600亿的年利润。也算不容易,在游戏受控制的情况下。

真相了

我有两个问题:1,腾讯计算nogaap时还有一项外币折算差额,这里好像没有体现;2. 互联网公司主要还是看营收吧,投资收益和无形资产摊销对于腾讯太容易调节了。