2020业绩要点:

1、收入:

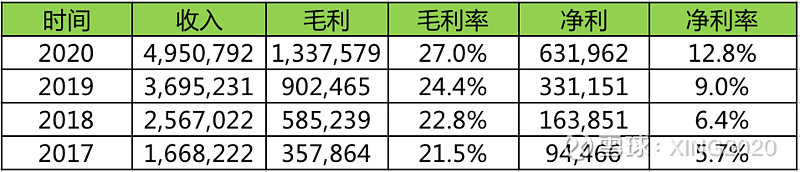

全部计入开元物业的收入的话,20年收入49.51亿,19年收入36.95亿,增长率34%,增长速度不算太高,主要原因是管理面积的增长几乎全部来自母公司,第三方外拓面积和并购面积基本为0(抛开去年收购的开元物业)。

注:上表收入,毛利,净利计入了全部开元物业的数据。财报数据只计算了20年5月份-12月份开元物业数据。

2、净利润:

全部计入开元物业的利润的话,20年净利润6.32亿,19年净利润3.31亿,增长率91%,利润的大幅增长,一方面来自收入的增长,另一方面来自于净利率的大幅提升,净利率从19年的9%增长到12.8%(全部计入开元物业业绩后的数据)。

3、毛利率:

最大的亮点是物业管理板块毛利率从19年的11.8%增长到20年的21.6%,目前物业板块的毛利率处于一个相对比较正常的水平,19年的毛利率实在是太低。整体毛利率从19年的25.5%增长到20年的27.6%,虽然只增长了两个点,但是这是在高毛利的增值服务收入占比降低的情况下取得的,后续随着高毛利的增值服务收入占比的提升,整体毛利率还有增长的可能。

4、合约面积和管理面积:

合约面积从19年的1.57亿平米增长到20年的2.64亿平米,净增加1.07亿平米,增长率68%。管理面积从19年的0.53亿平增长到1.35亿平,净增加0.82亿平米,增长率155%。这两块数据都非常好,唯一的遗憾是,管理面积净增加的8200万平米,一半来自20年开元物业的并购,一半来自于母公司输入,也就是说整个2020年通过外拓获取的面积基本为0,除了开元物业的并购外,没有通过并购获取任何管理面积。

5、业务板块分布:

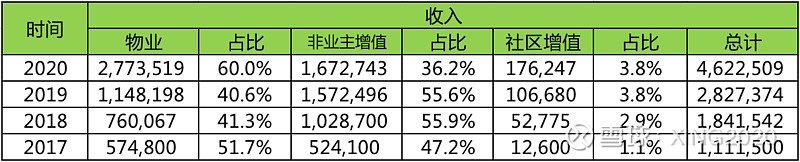

物业管理收入占比60%,同比增加了20个百分点;非业主增值收入占比36.2%,同比降低20个百分点,收入绝对值基本零增长;业主增值收入占比3.8%,同比保持不变,收入绝对值增长率70%。这部分有好有坏,好事是非业主增值收入基本无增长,在整体收入中占比降低,这是好事,这部分收入主要由帮助母公司销售楼盘贡献,具有一定的利益输送嫌疑,具有不确定性,所以这部分收入占比降低,有利于以后的业绩稳定。不好的地方是,虽然业主增值收入从1亿涨到1.7亿,但是在整体收入占比中还是只有3.8%,占比无增长,说明业主增值服务这块的发展还是任重道远,需要加倍努力,只有这块收入占比提高,整体毛利率和净利率才能增长。

6、现金/分红:

目前融创服务账上现金大约94亿人民币,20年经营现金流入10亿人民币,分红1.8亿人民币。融创服务账上现金仅次于碧桂园和华润万象生活,拿着这么多现金,其实还是希望能做更多的并购,少分红。去年融创服务在市场上的并购比较少,基本没什么动作,预计今年融创服务在并购上应该会有大的动作。

7、估值:

目前市值548亿人民币左右,20年业绩算,市盈率87倍左右;今年净利润毛估估预计12-15亿人民币,21年市盈率在40倍左右,短期看估值不低,长期看不高。之前25块左右将持有的股份都卖掉了,希望股价也跌一波给个入场机会。

$融创服务(01516)$ $融创中国(01918)$ $碧桂园服务(06098)$

物业股2020年报解析系列文章: