汽车是强周期股,我从周期框架、定性分析、估值三方面简单讲讲:

一、周期判断。

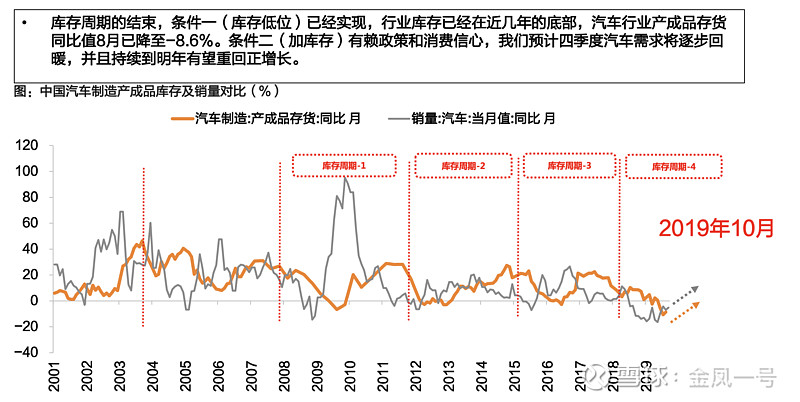

国内汽车产业从2016年见顶开始衰退以来,各大整车企业主动去库存求生,盈利能力和估值水平都经历了大幅下跌。当前,各大券商普遍判断汽车行业从2020年开始复苏,算是一个小共识。天风的汽车风扇更加定量一些:判断当前是,从主动去库存到被动去库存的过渡阶段,也即汽车业复苏前夜。

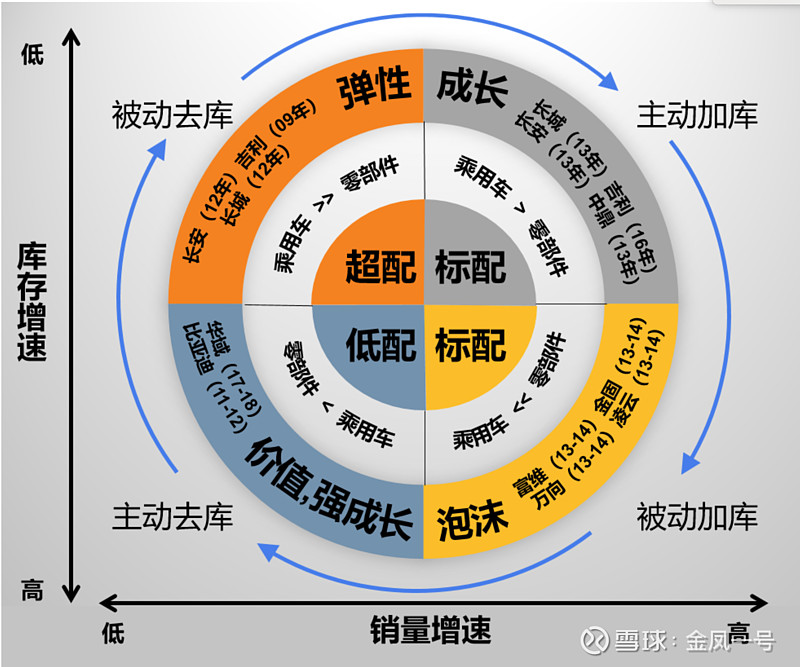

汽车产业规模庞大,呈现明显的 3-4 年的景气周期,库存波动是影响的核心。放眼过往投 资表现,把握周期波动对汽车投资异常重要。我们定义一个汽车完整周期:主动去库存(阶段1)— 被动去库存(阶段2)—主动加库存(阶段3)—被动加库存(阶段4)。

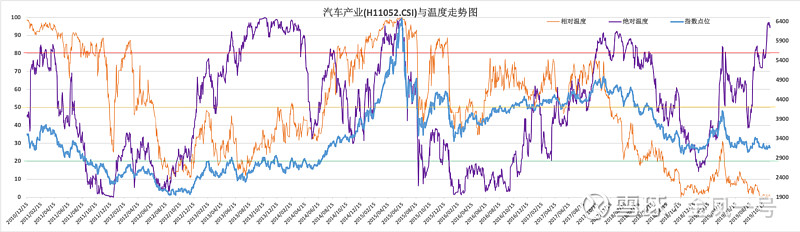

当然,金凤从自己做的汽车产业温度曲线走势图也得出类似的周期判断,不过更具观察性:

不过这个图得会看,参考这篇网页链接

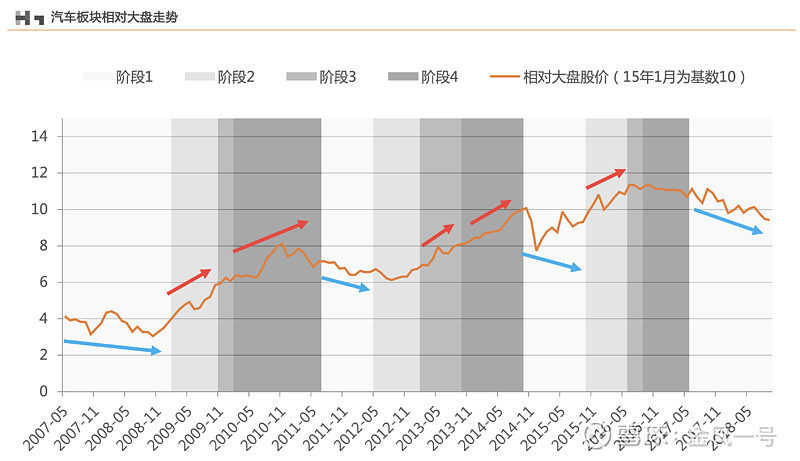

从当前看,汽车产业相对温度已经触及了0℃,绝对温度触及了100℃,冰火两重天。也展现了汽车业现在相对估值到底(赔率),盈利能力最差的现状,强周期股特性。那什么时候完全复苏呢?我概率上判断,应该在绝对温度剧烈回调,跟相对温度汇合的时候。

二、定性判断:

我当前汽车投资的主逻辑——自主崛起,份额提升。

当前自主和合资的几个现象值得说说:

1、一个是中低端车型,自主和合资的市场开始发生转化现象。原先合资主打一二线城市、以品牌和品质立足。自主在三四线和乡镇生产,主打便宜。现在随着通胀、收入提高和中低端车降价以及新能源车崛起。合资减配降价开始进入三四线和乡镇,主打品牌和面子。自主开始被一二线中产和年轻人接受,主打性价比、潮流和网联智能先进性。

2、在传统燃油中低端领域,头部自主和合资在品质和技术上已无实质差距,在新能源领域,不分伯仲。

3、在车型更新节奏和网联智能方面,合资由于决策流程长,与头部自主相比,已略显疲态。造车新势力的出现,更是可能带来汽车商业模式的巨大变化。

4、在成本控制上,合资与自主比也无优势。与自主纯民营车企无法比效率。

这么看,自主崛起,份额提升,应该是像手机一样,是一个比较确定的事,而且我们身在其中,正在发生。

那么自主里选哪些?我们从TOP10里选,讲讲我自己的定性分析。

1、上汽、广汽、东风、北汽、一汽、华晨这几个自主,除了上汽,其他的自主基本没挣过钱,全靠合资输血。研发上、技术上都不能完全摆脱合资钳制。上面说了当前合资品牌的一些变化中的劣势,如果我们的主逻辑是自主替代,那么注定这些合资鼻息下的自主品牌不会做大做强去抢合资份额,如果发生,必然会受到利益博弈下的钳制。

2、长安自主算一直做的出类拔萃的,但也一直没赚过钱,靠福特输血。如今福特已显颓势,长安自主也就会变得更艰难。同时国家有把东风、一汽的轿车资产装进长安的规划,那样的,长安自主注定能做大但做不强。

3、比亚迪其实更像一个电池企业,也是其能盈利的部分。整车和云轨商业逻辑目前建立在补贴上,像互联网企业一样,猪毛出在羊身上。不过比亚迪选的这只羊,不是普通的消费者,是政府,所以这模式肯定是长期不成立的。另外,债务上,比亚迪现在真的是靠借债度日,债滚债还息。新能源汽车盈利模式具体什么时候能够成立,比亚迪能不能撑住都是风险高,不确定的事情。

4、吉利势头很好,车也不错。但老板资本玩的太溜,内贷外购,各种担保,负债说不清楚,集团和上市公司关联交易复杂,股价相对高位,风险较高。

所以一划拉,我实在是没得选,只能选$长城汽车(02333)$ 了。

站在这个时点上,长城汽车的几个短板,我判断是证伪和补齐了

1、缺少轿车,单腿走路。这个不成立。现在轿车和SUV上没什么大的技术差别,平台也通用。我相信长城要想造轿车,分分钟的事。只是现在轿车和SUV在国内没那么大的区分了,一些跨界车更是分不清楚。只能说,在一样的成本下,国人更喜欢空间大、底盘高、视野好的SUV,长城只是以盈利为导向,找准了这个定位突破而已。所以以后别再逼着老魏造轿车了,人家都说了,现在轿车不赚钱为啥要造?要造也去造A00级纯电欧拉了。

2、新能源起步晚。这个观点在2017年尤为突出,当年还花钱买了新能源积分。目前看,长城因为盈利为导向,觉得新能源不靠补贴不赚钱确实在产品端晚了一步。但研发和技术上没有落下。最近蜂巢能源在新能源界拔地崛起,也令我觉得有些惊艳。这个短板目前补上了,甚至有反超的趋势。

3、氢能源这块,长城算走在前列。不过这个东西遥遥无期,只能作为长期逻辑存在对股价进行支撑,锦上添花。

4、网联智能、自动驾驶。这块其实我比较担忧过。其实造车新势力如蔚来、小鹏等的崛起,在造车成本和品控端毫无优势,唯一能看到就是在网联智能这块有些优势,毕竟是互联网基因的企业。但后来我看到华为、百度这些互联网大咖也强势进入这个领域的研发开发。我觉得造车新势力在这方面的优势也值得担忧了。对于长城来说,虽然目前在自动驾驶、智能互联这块也在持续投入,但考虑到长城的保守文化,我曾经担忧过会在这块落后。不过现在和宝马的光束走上正轨了,两家共同研发,我就放心多了。让宝马这个国际视野的豪华品牌生产商带着,这块即使不会拔尖但不至于完全落后。

5、发动机、变速箱、叠拼电池这几大块,这两年进步神速,相当惊艳。哈弗H、F系列、WEY、皮卡几个车型也很丰富。产能上现在加上俄罗斯、重庆、日照、泰州、光束,实现了逆势扩张。但负债端没有明显变化,为将来汽车复苏,抢占市场份额,奠定了基础。

三、估值。

长城今年从销量上看已经是实现同比增长。现在行业低谷,2019年全年利润预计在45-50亿RMB之间,港股现在500亿HK的市值,合计10PE左右。如果真按上文的周期框架复苏,

那么 2020-2024年,长城当前的销量是100w,如果国内市占率能从4%提升到6%的话,将是150w辆,1500亿的营收。景气周期,长城的净利率为10%,业绩150亿的利润。考虑到增长和景气周期,市场给15倍PE的话,是2250亿。

再考虑到发动机、变速箱开始对外开发市场。国外拓展(如俄罗斯)增长较快,以及光束汽车带来的利润分成。2020-2024这个周期里,长城汽车市值能上到2000亿HK还是可以畅想的。

如果2000亿是我们得一个合理预计,那从现在算起,收益怎么样,好算吧?

———————————————————————————————————————

这里还有一个重要商业模式革命的问题需要回答:目前看从燃油到电动的能源革命,革不了传统龙头车企的命。怕的是整个汽车产业商业模式的变化,就像淘宝消灭小商场,数码消灭胶卷那样,也即我消灭了,却不是针对你,也不是因为你不够努力不够好。

比如电视机,虽然经过产能淘汰头部集中了,但却没像空调这样的白电出现格力、美的这样的头部企业。这里其实是电视的商业模式变化了。大家发现没?新兴电视企业如小米、华为等,开始不赚电视硬件的钱了,而是赚广告和互联网附加服务(如视频会员、app分成、IoT服务)的钱。这是商业模式变化造成的,不是竞争激烈造成的。

汽车业还能不能复苏的问题。从人均拥车量和巨大保有置换量上看,结合份额提升的逻辑,龙头车企是还能复苏增长的。目前看,汽车这块会发生这样的商业模式变化还没有苗头。几个造成新势力也是主打智能互联和自动驾驶等科技和驾驶品质的提升,没看到商业模式巨变的苗头。如果您有所发现,请及时告诉我,就像我无私分享此文给您一样![]() 。

。