按照目前进度,年底再减几十亿工程款,大约负债压力和2019年报相当。

其他应付款基本是关联方借款,没算入还债进度

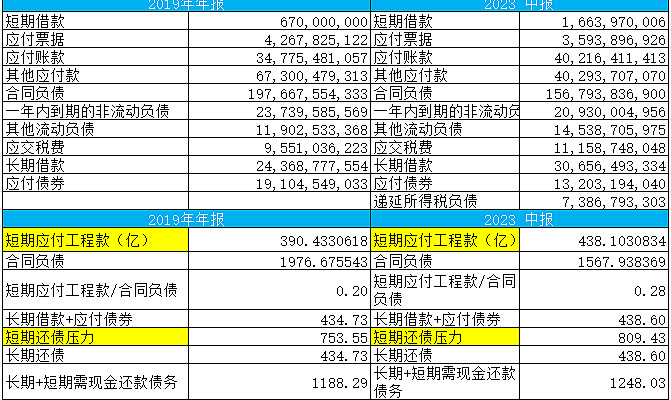

2019年,是老王进去后的第一个年报,负债差不多,

租金现金流 40*0.4=16亿 ==>110*0.4=44亿

但是融资渠道、在手现金、项目销售去化速度远不如当年。。。

======

目前看一年内肯定不会违约,今年20座吾悦开业后广场工程款压力大大降低,经营正现金流更有保证,目前速度到明年底需现金还款债务大约1000亿吧,其中有息负债五百亿,根据公司所说,广场可以在公允价值一半进行物业贷融资,那么明年所有开业广场可以融资额度在七八百亿左右,五百亿的有息负债中去掉用项目抵押的开发贷,也就三百多亿广场经营贷,那么这么算公司在五百亿有息负债数量上是比较有安全感的。估计在500亿有息负债这个数就会基本停止弱减,此时应付工程款300亿不到,约等于账面现金,这样推,明年可以少量拿地。