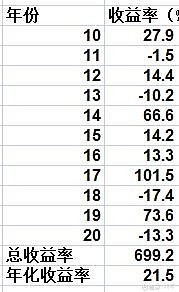

又到了写7月总结时候,每次写的时候,都在想,为何不享受追剧,或者去玩游戏,要做这么给自己找难受?只因为我觉得没有完成一次更新,就没法面对雪友,特别怕让别人失望。截止2020年7月31日,自己2020年收益为-13.3%。

尽管发掘了泸州老窖,紫金矿业、山东黄金这样的股票,但是由于保险和地产还是我的第一第二重仓,所以,今年还是亏钱中。如果我是基金经理的话,看到其他基金大涨,我还在亏钱,肯定会要求赎回基金,好在我不是基金经理。我的客户也只有我和我家领导。

仓位如下

现在强周期股如中远海控、山东黄金、紫金矿业,占仓位比为19%。未来不排除增加强周期股配置可能。

进入7月牛市来了,6月23日,上证50突破了牛熊线,带动了上证指数越过牛熊线,形成了牛市格局。7月份牛市启动,成交量猛增。

7月撰写文章有:《中远海控:短期看是烟蒂股,长期看是周期反转股》《在线医疗-奔向恶龙的少年》《牛市形成条件的杂谈》《牛市杂谈之二---人民币汇率和海外资金的流入》《2020年5月17日大湾汇一次分享交流》《牛市杂谈之三周期股投资的逻辑》《牛市杂谈之四:围猎和钝化》

7月北半球经济复苏,导致对铜的需求增加,和南半球疫情严重导致铜产量下降,铜价迎来了上升。 美联储持续印钞和经济复苏的不确定性,引起美元指数持续走跌,金价都迎来了上升,金价和铜价的上升导致了紫金矿业和山东矿业价格上涨。不过这场上涨应该还没有结束。长期看,新能源产业需要更多的铜,而全球铜品位一直下降,开采成本上升铜价短期承压,长期看涨。金价受美元贬值持续影响,还会持续上涨。

供给测来看,金、银、铜、铁矿石上涨并没有让企业增加勘查,也没有让国家增加矿产勘查费用、中国一年勘查费中央投入仅有65亿。以福建省为例,福建省对矿产业不友好。全省采矿权只减少,不新增。全国也是去年严查生态红线内的探矿权,西部很多矿产企被迫注销了生态红线区众多探矿权。勘查行业内普遍对今年矿产品价格上涨无感,既没有听说有政策转向,也没有矿企上门联系勘查业务,也没有听说那个矿业企业会来地质队挖人。大家普遍相信,在当前环保政策下,矿产行业会一直第低迷。有的矿业公司开始囤黄金,减少卖出,毕竟在黄金一片看涨情绪下,卖得越晚,赚得越多。而短期增加产量却不是很容易的事情。

所以,金银铜铁,短期产能难以增加,可能会保持高位。这可能就是周期股的特征,就是短期市场看不见的手失灵,看得见的手政策还没有转向。

可能这就是周期股的周期性吧,地质队只关心政府计划内任务,可是管理部门按照既定方针去办。矿业公司可能会关心价格,不过要新增矿产地,恐怕也不容易,还需要看勘查队的勘查成果,而地质队已经没有什么计划内勘查任务,所以,成果也寥寥无几。所以矿业公司只能去并购现有的矿山。山东黄金的董事长说的很有道理,黄金之所以稀缺,是因为过去九年,缺乏勘查投入,缺乏新的勘查矿产地。

而增加勘查投入很难,我国家缺乏初级风险勘查公司,勘查投入基本靠政府投入,而目前政策导向下惯性下,勘查投入很难增加,除非某种事件触发国家的重视。这个过程也许需要几年,从增加勘查到勘查出成果又需要4-6年,从勘探成果开始开采施工出矿,又得3-4年,刚好又完成一轮大宗商品价格上涨的周期。

事实上国际勘查从2017年就开始回暖,而国内由于种种远远持续低迷,勘查费用逐年下降。矿产品对进口依赖程度逐年上升。其中铁矿石85%来自进口,而进口的铁矿石中65%来自澳大利亚,另外20%来自巴西,铁矿石是工业的粮食。铁矿石这样的对澳大利亚一个国家的依赖令人不安。可我想找个上市的铁矿石公司时候,居然找不到靠谱的。

另外看好另外一个周期性行业,航运业,比如中远海控,灵感来自和 @良基白马 @焕然一新999 的一次线下聚会, @焕然一新999 表示经济低迷,航运价格却在上涨,引起我的注意。经过研究发现适逢国际经济萧条,国际贸易下降,而集装箱价格却不再下跌,国际航运三大联盟占有全球90%市场份额,形成了事实上的价格联盟。随着行业的复苏,航运价格有可能进一步上涨。中远海控航运一年营收1500亿,扣非后利润率今有1%,稍有航运价增加,就会带来利润较大幅度增长。目前市值仅357亿,每股现金1.28。在未来疫情得到控制后,经济超跌反弹,运价大涨、油价同比下跌,航运可能会迎来大幅反弹。目前当做烟蒂股投资,将来存在周期翻转股的可能。

万物皆有周期,房产股也是有周期性的。以融创为例,复盘上市以来的年K线,基本呈现大小年的特点,一年涨,一年跌,去年融创中国大涨,今年下跌也说得过去。不管如何融创今年销售还是不错的,7月销售同比还在增长,预计今年的房产销售也不会落后于去年。由于销售收入1-2年后交付时候计入财报,今年年报可能还能保持利润的正增长。

寿险也有周期性,寿险业绩周期性受制于十年期国债750日线。利率下行,导致国债750日均线向下,导致寿险保险都要多计提准备金侵蚀利润,保险还要降低资产收益假设,导致保险股股价低迷。

不过美联储的不停印钞泛滥的美元会流入国内引发导致最终输入性通胀,通胀会导致,加息,加息,加息会提高十年期国债750日线收益,会让寿险把过去多计提准备金释放出来,成为利润。

关于周期股投资,彼得林奇这样写道“走出经济衰退,进入生机勃勃的经济繁荣阶段,周期性公司股价要比稳定型公司快得多。时机是投资周期性股票的关键,你必须能够发现公司繁荣的早期迹象。如果你能在与之有关行业中工作那你已经具备了投资周期型股票的特殊优势,这种特殊优势在周期性股票投资中尤其重要。”

作为一个人地质人,对周期最有感触,周期无处不在,无时不在,应该利用好周期,成为周期的朋友!

@流水白菜 @今日话题 @雪球达人秀 @李海斌情绪指数 @人和 @圆融财观 @尼摩船长不炒股 @张四和李三 @木头人1982 @陈海涛周游世界

$紫金矿业(02899)$ $中远海控(01919)$ $融创中国(01918)$