光伏行业在10月迎来最煎熬的一个月,有的人说11月就会企稳,有的人说10月只是行业崩裂的开始。

今天就三个问题展开分析:

1.组件降价何时是个头?拐点在哪?

2.隆基最近的一些事应该怎么看?

3.光伏股票的搏杀拐点在哪?

一、供应链情况回顾

【硅料方面】

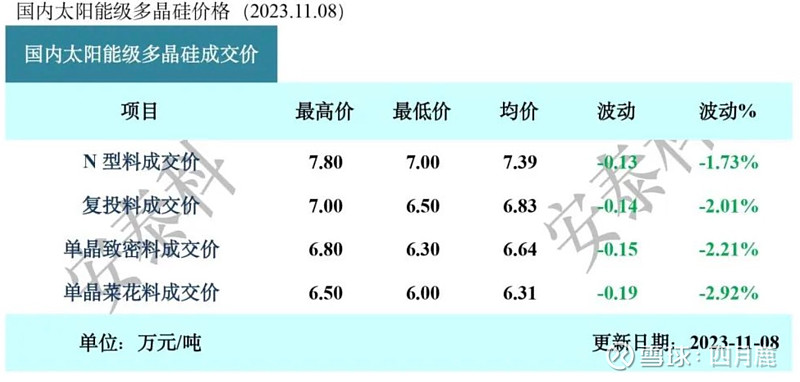

由于假期,硅料是从10月11日开始报价的,截止到11月8日,硅料下降了15-20%。其中有一周有余没有新增交易,所以没有报价。

【硅片方面】

交易很清淡,甚至已经失去了公开报价的意义。

原因1.组件大厂普遍开始使用矩形硅片,以高功率的组件应对市场的竞争。

原因2.硅片的产能已经过剩,整个10月到本周, 硅片的整体开工率不足一半。新扩的产能太多,产能利用率持续下滑。不过这里要解释一下,硅片生产模式也在分化,拉棒的产能与切片的产能差异越来越大。不少公司选择自己采购硅棒,找代工费更低的切片公司切。

带来的影响:

1.龙头内部的斗法

龙头硅片企业开工率较高,来自于自己生产组件的拉动,其外发硅片的市占率持续下跌。其硅片产能相对较老,且由于强调182的“政治正确”,强化182*182和182*183硅片的地位,因此失去了不少矩形硅片的订单。这也给其内部不同事业部的相互扯皮,带来不小的压力。硅片事业部希望公司能顺应市场,参与市场多样化的需求,同时能调整价格,争取更多的订单。但是电池和组件事业部对此表示反对,因为这样属于叛变。这一点在10月底的投资者沟通会上,也有侧面的反应。相信这种撕裂,还会继续延续下去。

2.矩形硅片的实际玩法

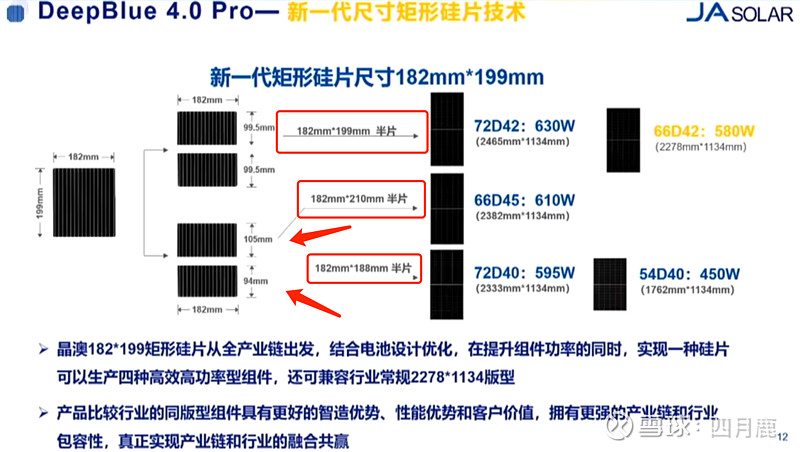

由于晶澳、天合、晶科、阿特斯等自己的硅片产能逐步提升,他们已经开始了多尺寸类型矩形硅片的生产。

由于可以自己拉棒切片,如晶澳,将一张硅片做成了三种不同的半片硅片:

最上面182对切,可以做成630瓦的组件;将182*199硅片调整切割,可以得到182*105的和182*188的两个不同尺寸的硅片。这样可以做成610和595瓦的组件。加上一个组件存在正负10瓦的功率分布。基本上涵盖了580-640瓦的全部档位覆盖,让市场有了更多的选择。

同样,晶科也有186.8*182,192*182和210*182的硅片,能做此类似的方案。

210的扛把子,天合光能也在开发基于182*210,以210为长边的不等分硅片方案。

一体化给了组件厂设计新版型组件的能力,不再依赖于隆基和中环的垄断。所以,一体化后,更加难以回头,不会再跟硅片龙头合作了。他们的订单流失是显而易见的,那态度傲慢的拒绝与市场妥协的龙头,自然会被市场抛弃。

【电池端方面】

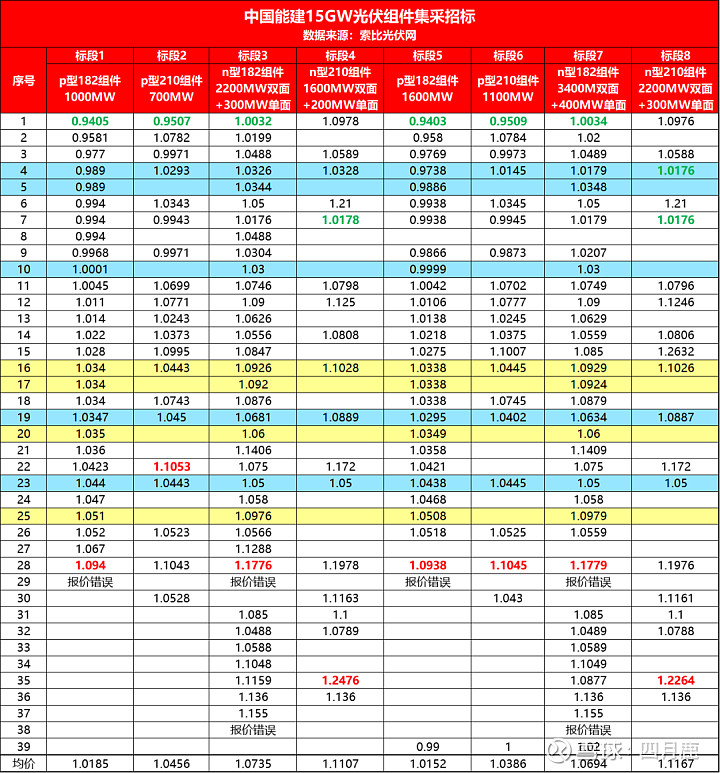

电池上更多的集中在技术路线的差异化上,除去硅片尺寸带来的增加功率外,topcon已经是明确的上升期,且由于电站端已经明确的看到发电量的增益,因此无论是国内还是国外,电站的切换尤为明显。如本周最大的集采项目中国能建的15GW超大标。

2.隆基最近的一些事应该怎么看?

其中210的版型有6.1GW,占比40%,n型有10.6GW,占比70%,绝大多数为topcon。

这里还有一些插曲,由于版型一致,n型价格与p相差无几,其他如支架、逆变器无需增加,一些项目直接升级成了n型。也因为这样,过去一些公司“内定”的订单,被n型组件厂抢走(不仅仅是这个15GW项目)。

【组件方面】

库存压力、叠加批量的回流组件、欧洲和国内市场消纳放缓。形成组件开工率下滑,但装机规模不减的反差。

二、隆基最近的一些热点应该怎么看?

报价单事件:不可不提的是第一周,震惊整个光伏圈的报价单:

这个表暴露了很多问题:

1.作为代理商的对外促销,其报价是面对下级分销和分布式市场的,其拿货底价更低。龙头的低价倾销力度之猛烈。

2.组件有买有送,一方面维持票面价格相对高,实际通过赠送组件的方式,进行打折,足见其库存压力极大。同样,组件厂也强力支持其账面好看,实际倾销的事实。

3.回款急切,可以看到,发货迅速,要求加快自提。足见无论是组件公司还是大型经销商,已经面临年底结算的压力。无形的加大了行业的竞争强度,逼迫其他公司跟进。事实上,9日以后,其他如晶澳、晶科、天合、通威等纷纷跟进,组件出厂价格一度0.9开头,直销价格破9,行业风声鹤唳。

4.所谓的HPBC溢价已经是一个笑话,我们看高功率的570-595的组件,HPBC的价格与正常PERC价格无差别,而hpbc成本高得多,几乎等于赔本赚吆喝。我还是对其水军表示赞叹,他们竟然能把悲剧当“喜事”唱高调,不得不佩服“假戏首级”们的心里能力,只叹给的太多。这里顺带提一嘴,HPBC用了十几倍于PERC产品的营销费用和市场资源的占用,其出货只有正常产品的几十分之一。如果我们“公平”的去看这个产品,其赔本的情况,更加严重。

5.传统版型的组件滞销,是战略失误造成的,以上促销的perc组件都为182*182和182*183的硅片的组件,这个硅片现在完全不好卖。只能自己消化。HPBC进入不了集采项目,而宣称的欧洲市场,现在被库存挤占,出货很少也很困难。

其他公司如晶科也在甩货,主要是perc产品,低效的topcon产品。晶澳甩货的是常规尺寸的182perc组件,目前主推矩形产品。天合主要做210R改造,及n型升级。其他如阿特斯、日升等早在2和3季度就清理库存,降低产量并举了。因此,只有隆基出现了少有的全产品的库存和销售压力

为什么是隆基?背后的原因:

1】销量任务差距太大

我们可以看到,隆基几乎无力完成其组件出货目标了,做不到3个月出货40GW。于是,销售端及经销商使出浑身解数促销,哪怕是送组件,做隐形打折,也要冲销量。

2】过去的战略与策略失衡

由于182矩形、210版型、n型组件三方同时上量,直接冲击了隆基的基本盘。

过去的战略与策略

1.忽悠182阵营不改尺寸,减持182正方形,等自己产线改造留出空间。

2.说服客户端拒绝高功率版型,尤其是拒绝600瓦、660瓦以上的版型,掩盖自己不做210的政治正确。

3.打击n型技术,无论是任何场合(面对投资人、面对客户、面对媒体、面对券商)都说topcon是淘汰技术,说BC才是未来。

但从结果看,123全部失败。

1.晶澳、晶科、阿特斯、日升,哪怕是新晋的组件企业,也都选择了矩形硅片。它的硅片龙头地位就此失去。

2.客户端,集中式采用高功率版型已经是可选项目,660-700瓦的组件进入投标已经是趋势。从“即将消失”到现在稳中有升。

3.在n型是大趋势之下,自己没有产品提供,订单被无情的夺走,并且可以预见n型会今年开始,市场份额无可争议的扩大。

战略的失误造成了,产能调整的落后。而通过隆基传媒重度营销,已经达不到扭转市场认知的目的了。

资本市场减持事件

而其战略的错误,也导致了一些投资者的担忧。上周高瓴投资违规减持隆基绿能的股票,上了个大新闻的头条。

我们翻看隆基前十的股东做逐一分析,李总作为大股东,可以不断反复的股权质押,还钱,再股权质押,不断的套取现金流,花百亿“改善生活”。结算公司面对股价的波动,会选择减持调仓。老板娘作为一致行动人,采用妇唱夫随策略。作为第四大股东,高瓴从最高位进场,一直亏到现在市值只有1800亿,账面损失100亿。而李春安、陈发树、钟宝申、陕西煤业均是炒股达人,赚的盆满钵满。

我作为投资者,其实理解不了张磊高位接盘后的一系列举动。他无疑是大股东里亏的最多的。不知道这一份坚守的信念到底是什么。是看好企业家的金融操作?是不看好结算公司和陕西煤业的激流勇退,见好就收?是自己没有被动式基金的灵活?

这只亏不赚,倒还好,价值投资嘛。但是看着兄弟赚钱,自己亏钱,这才是最痛苦的。这不可思议的操作,甚至高瓴投资的投资人也对此懵逼。所以,此次冒险回撤,背后股东给了不少压力。

高领的投资人,甚至包括张磊本人也在咨询过光伏行业各界对于技术、市场、未来的看法以及外界对隆基的看法。其实今天面对的123全部失效,甚至四月鹿等小投资人都能造就预言了,早早预警撤离,他们装作不小心、不知道,确实很匪夷所思。顺道提醒一句,如果后面公告减持,那就是分批撤离,分批收割的步骤,大家注意安全。尤其是隆基占比过高的被动式基金,回撤也会不好看,注意安全。

回到市场上看

10-11-12三个月,属于最后冲刺阶段,

今年四季度欧美市场拉动的增幅动力已经饱和,甚至出现了缓慢下降。也因此欧洲和南美回流了大量的组件到国内市场,有的在越南和马来重新洗澡后溜回国内。这对市场冲击不小,起初市场认为其规模也就3-5GW,但是现在看其规模应该高于10GW了,至于11-12月还会不会增加,还很不好说。其价格从最初的1.1元,到后来的0.96元,到现在的0.8元不到。

今年冬天来的很迅猛,尤其是11月第一周,全国北方地区进入雨雪天气,全国大部进入冬天,这打乱了国内装机的节奏,不少项目停工和延后了。对组件的消纳产生影响,更高功率的组件项目更加认可,规模不变数量减少后可以减少现在的人工成本,数量不变下,发电量提高,增加了项目的优先级,这是电站这边加大高功率组件的动力。

现在组件的疯狂倾销,也跟头部企业和新晋企业同时瞄准新市场有关系。新的组件厂和一体化玩家,从市场汲取战略信息,提前布局n型、矩形和薄片化的产能,希望弯道超车。而头部的一体化公司,隆基、晶科、天合、晶澳、日升、阿特斯、通威等都在逐步淘汰自己的老旧产能。晶科天合选择自建一体化大基地项目,外加代工,弥补短期产能不足。而晶澳、阿特斯在扩产硅片产能以及配套的辅材,补齐短板。通威等在加快组件的网点布局、品牌建设等。

而隆基忙着到处讲故事,例如最近和光伏姿迅一起,说TCL中环高负债率扩产,而自己手持几百亿现金,多么稳健等。同时拉上了一堆其他公司,说他们负债率都在警戒线云云。

我们要明确的是,各个公司都知道新的赛道即将到来,都忙着融资扩产和资产的改造。手持现金可未必是一件正确的战略,更何况要把几十个GW的拉棒产能、切片产能、电池片产能、组件产能,合计全球几十个基地同时去改造,这些本应该花出去的钱,没花之前,都不是真的存款。

战略上的举棋不定,不能用高明来掩盖,正如嘉靖皇帝的暴戾和愚蠢,不能通过群臣的赞颂而变得“圣明”

打击别人融资,实际也让投资者看到,你有已经有如此多的现金,我干嘛还要给你融资呢?

原辅材料情况:

10-11月以来,硅片-电池-组件都在减产,因此辅料的供应均出现过剩,除部分与化工、金属等挂钩的期货材料外,均出现明显的下跌了。大家注意观察这些公司四季度的财报,几家欢喜几家愁,注意认真分析。要看到三季度开始逆变器就出现逆转了,就是组件高开工要衰退的信号。

其他信息,周五,工信部邀约中国光伏行业协会开会,商讨光伏行业健康发展的问题。很多消息人士和券商,对此大吹特吹,说以后要搞审查制度了。经过周末的互通信息与沉淀,我想说的是,你们想的太多了。

工信部每个季度都会开沟通会,这次也是以收集信息为主。目前行业分散的布局看,不可能实行准入制度。

首先,主要环节均处在旧产能向新产能的转换过程。老旧的产能和公司必须出清。短期的过剩会因为市场调节,逐步缓解。

其次,技术也在百花齐放中,不断更迭。无论是新的磁控技术、激光烧结、电镀等,都处于换新阶段,制度无法甄别什么是未来的技术,只有鼓励创新,避免垄断和大公司的大树底下不长草的病,才能让市场健康的发展。

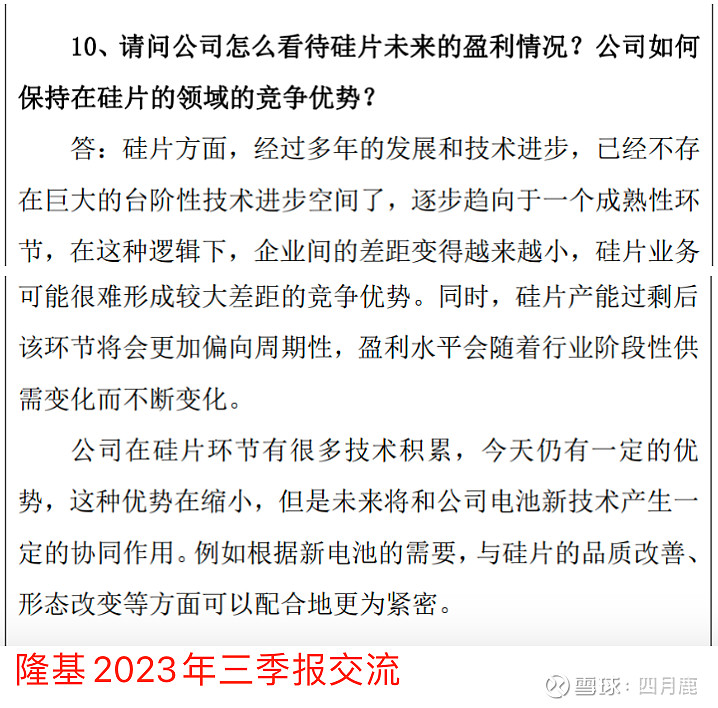

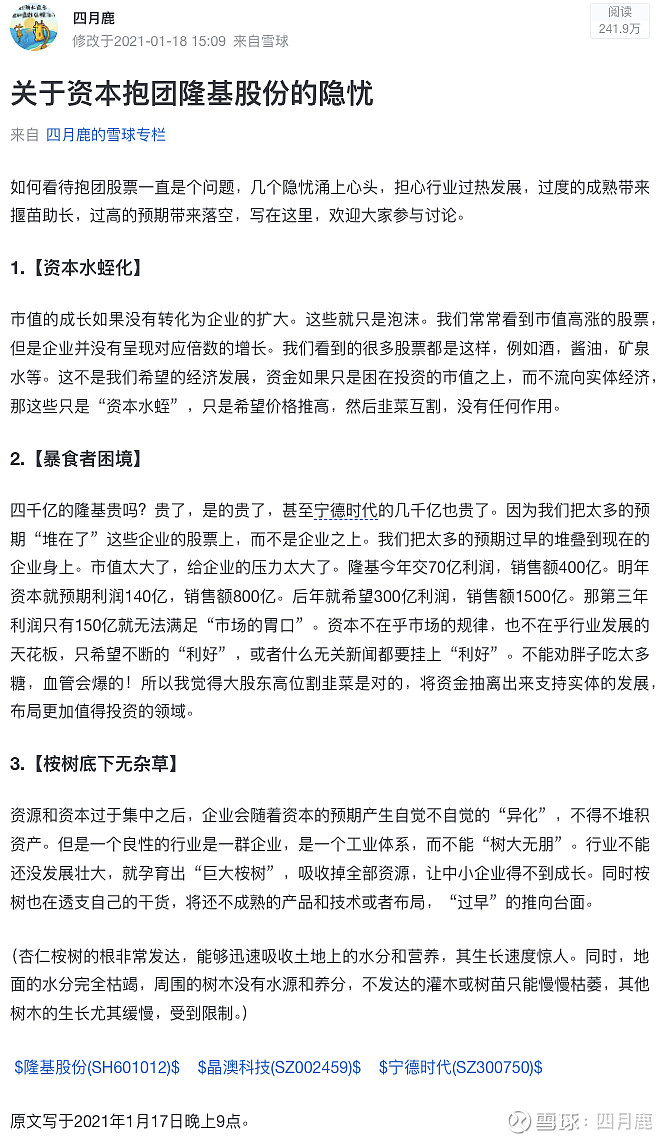

这里贴一段2021年隆基冲高到4500亿市值时候发的文章,200多万阅读量。大家可以回去看看当时一些人的评论,当时市值是现在的2.5倍,还“其实是低估”了吗?

最后,很多人疑问,这次行业的低谷会持续到什么时候?

我想应该在明年第二季度再看。

首先四季度和一季度,制造低迷是肯定的。四季度的装机会很好,但是库存冲击下,生产是低迷的。一季度是淡季,经历了今年跨周期的生产战略影响,应该有不少公司对于寅吃卯粮的战术不认可,此战术明年一季度使用可能会带来更大的亏损。

网页链接{【光伏争霸赛23】光伏行业的装机周期与制造周期 昨天 阳光电源 的投资者沟通会宣布,调低储能和逆变器出货规模。今天引发大跌及板块大跌(尤其是电池组件和逆变器板块),该怎... - 雪球 (xueqiu.com)}

明年开始紧缺的石英砂、硅料、新尺寸的硅片产能、n型产能,会逐步匹配。

明年二季度会明显回暖,新产能逐步落地,相信组件会在1元上下波动,主要环节卡脖子基本消失,头部一体化企业,规模此消彼长,逐步回归均衡态势,行业上下游的利润会逐步平衡。

祝大家变得更强。![]()

$通威股份(SH600438)$ $隆基绿能(SH601012)$ $天合光能(SH688599)$

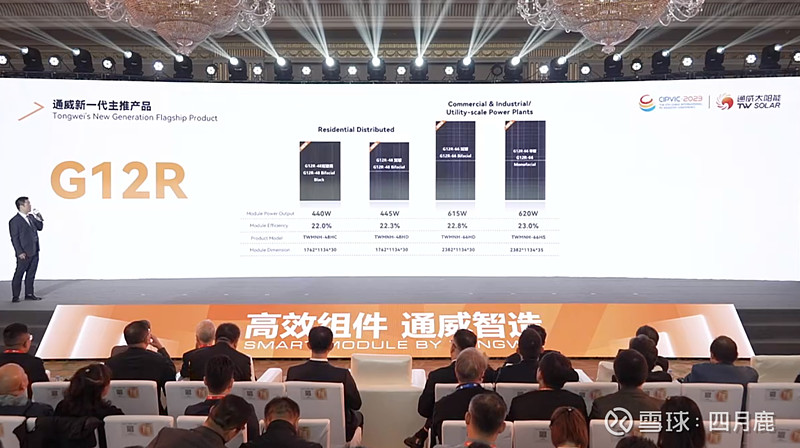

补在后面:今天通威宣布进军210R,同时推进topcon技术叠加。留给旧王的时间,真的不多了。