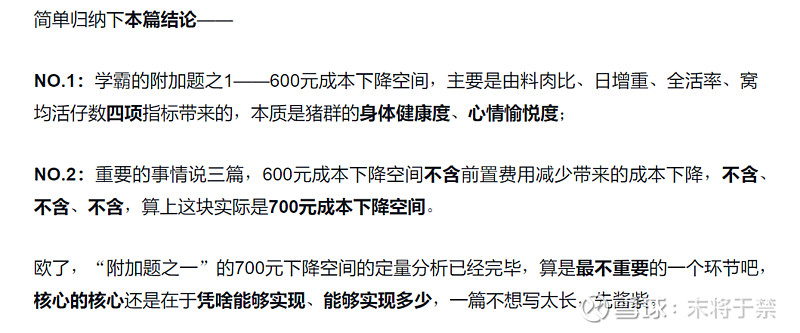

#雪球星计划# 得空就继续讲讲“学霸的附加题之1——600元成本下降空间#今日话题# ”,接上篇结论:

进入正题前需要纠正上篇的两个不妥之处:

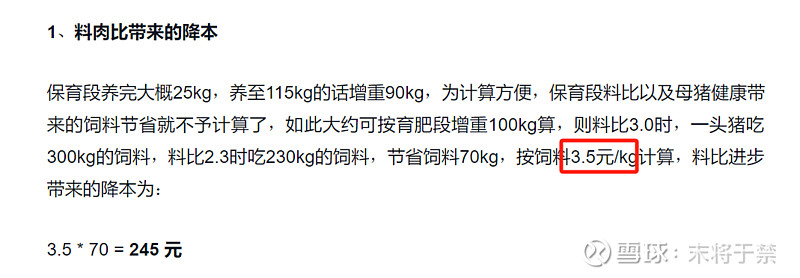

3.5元/kg是采用的wind数据库的育肥猪饲料成本,而牧原上周的电话会议提到当下饲料成本2.8元/kg左右,在2022.06制定600元下降计划时,约莫也就3.0左右吧,因此料比带来的降本需要修正为3*70=210元,但此处的定量不必太严谨,和《琅琊榜》或《盾系列》的 基石数据 要求完全两样,因此无伤大雅。

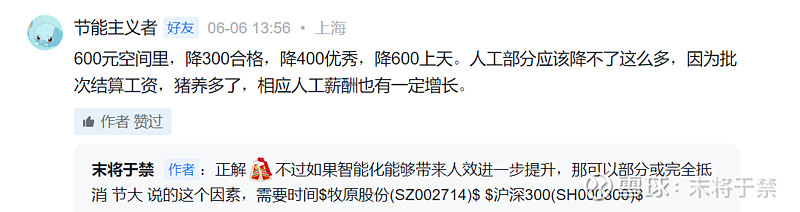

其次是关于100元前置费用的,@节能主义者 提出的观点个人觉得有道理,至于智能化带来的人工成本下降,牧原电话会议也说了,当下还是要两条腿走路,既要不断充实优秀场长及成熟员工、又要通过智能化减少人对生产成绩的干扰,因此基于保守,算前置费用时还是不要考虑人工:

如此前置费用就是50元,600元靠实力降本 + 50元前置费用。

当然,无论是600、650、700,做不到那就鸟用没有,核心还是需要具备实现的基础及路径。

进入正题:

上篇已经定量分析过,牧原的600元降本空间并拍脑袋的PPT,是根据已经做出的料肉比、日增重、全活率、窝均活仔数的超级成绩得出的,虽说是单批次最好成绩,但也是实实在在已经做出来了的,而且各项指标对应的超级成绩也还在提升,比如日增重的超级成绩就从两年前的1098g提升到了1137g;但超级成绩的提升不是重点,重点还是在于如何让各个场线能够复制超级成绩,再强调一下,在于~如何复制,也就是如何降低成本方差。

核心的核心——降成本方差

1、降方差能力之“美国VS中国”

既然说到这个话题,就不得不提雷轶的这篇文章:

微信公众号搜一下就有。这篇文章对美国养猪参与者的成本方差做了一个系统的研究:

不要小看头均差距30美元,绝对数额210元RMB,相对数额就很夸张了,毕竟美国饲料太便宜、疫病环境又好,养猪成本约莫160美元/头,净利率差近20%,换算到国内的话得300多元了。

当然,这个差距还不是最优秀主体和最差主体,是前三分之一和后三分之一的平均成绩,也就是一个班60人的话,20%净利率差距并非学霸和学渣的差距,大概是第10名和第50名的差距。

有美国的成本方差摆在那儿,中国的成本方差就比较容易说得清楚了。

1、技术

老美的农业部职能和丹麦类似,也是养猪技术研究的核心力量所在,研究成果无偿分享并培训农场主,因此农场主在“核心技术”上相差不大;

咱们NYB对养殖业的支持,你懂的,关键在于每月能繁数的披露~~~中国养猪人真的都是自学成才,各家都有各自的秘诀。

2、管理

其次,美国养猪业是高度分工,养殖场只需要做好育肥,其余母猪、仔猪、疫苗什么的都有专门公司解决,因此“管理难度”上相差也不大;

中国无论自繁自养还是农户模式,至少大中型公司都是全产业链,“管理难度”上差异度大。

3、疫病

虽说美国养猪都是仅仅围绕粮食产区:

但架不住人家养猪数量少啊,而且检验检疫流程正规、病猪肉不敢乱串,因此疫病环境优越且趋同;

这个反观中国……猪疫病环境复杂程度全球独一份儿,高出别人几个数量级,养殖密度又大上不少,硬件优越和硬件一般的场,在疫病面前那是天壤之别,不同省份差别也是巨大。

本篇结论NO.1——综合技术、管理、疫病三大因素,美国养殖主体给人的既视感简直就是没有成本方差的存在,但前1/3和后1/3仍然相差近20%的净利率;中国在很长时间的未来,说实话从三因素的根深蒂固,我感觉这个很长时间不排除是~~~永远,不同主体的成本方差将远大于美国,无论怎么保守,高于20%净利率差距要有的,差等生不赚钱,中等生10%净利率,优等生20%净利率,对于中国养猪行业不止不过分,还很保守。

2、降方差能力之“牧原VS农户模式”

再说回牧原的降方差,要说牧原能把方差降到没有,那必须不能信;

但要说牧原没法降太多方差,那也必须不能信;

要说农户模式能够有效降方差,那特么更不信。

我当然不确定老秦搞的猪舍标准化、天网工程、智能化是否一开始就是冲着降低方差来的,但明眼人也能判断,老秦摆明就是要在中国这个“大疫缸”里打造出一个“牧原闭环防护罩”:

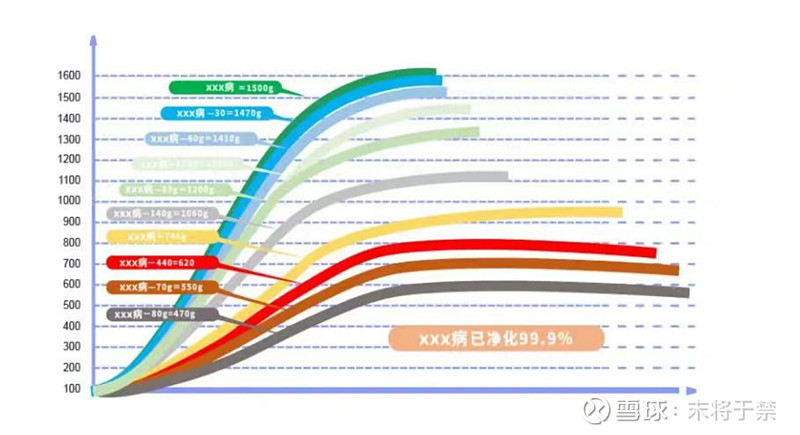

如果没有几十年如一日死磕下来的“防护罩猪舍”,如何搭建天网工程,何谈疫病净化,何谈提升日增重,又何谈600元空间(上篇已说过日增重的重要性):

本篇结论No.2——牧原的600元降本并非画饼,而是有清晰路径的,上篇已讲过600元降本相关的四大指标:料肉比、日增重、全活率、窝均活仔数。单拿日增重举例,路径清晰如下:1、几十年如一日死磕下来的“防护罩猪舍”——2、搭建天网工程——3、实现疫病净化——4、提升日增重(如上图)。

2-1 疫病

再说回降方差。

除了“防护罩猪舍”致力消除的疫病环境影响,牧原各个猪舍的硬件又都是公司统一研究设计并外包生产的,因此真正是把疫病环境、硬件设备做到极致统一的,这是降方差的基石,试问农户模式有么?

2-2 大数据收集及复刻

其次,牧原智能化虽离无人值守还有较长路要走,但大数据收集这一步已经成熟,超级成绩批次所产生的所有数据都被记录下来,这也是未来实现“复刻”的基础,农户模式及中小养户不可能走这一步,成本打不住。

2-3 管理

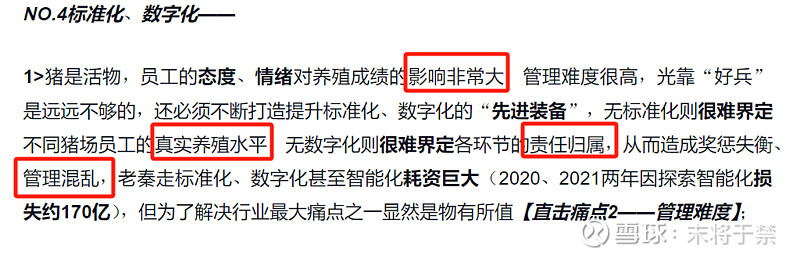

牧原目前在降方差方面的难题主要就是管理的方面,说白了就是优秀场长及成熟一线人员还不够,这和非瘟时期超速扩张有关,随着时间的拉长和扩张的放缓,伴随优秀人员的沉淀,能力差别也会逐步趋同;当然,智能化对人的辅助也会让员工更快成熟,场长也更易对场区进行管理,双管齐下地解决“管理方差”。如果对于养猪行业“管理方差”的理解还不够深刻,可以参考下《定性篇》关于“行业第二大痛点”的描述:

而农户模式,上图提出的两个“很难界定”的问题,如何有效解决?

2-4 技术

而技术方面,牧原那么多研发砸进去,各场线都是沿用总部的技术,然后哪个场线有创新,迅速上传总部,试用可行后再迅速全公司推广,总部与各场线良性互动的螺旋式前进模式下各场的养殖技术都不是趋同,几乎是一致。

而反观农户模式,之前也已说过,牧原目前不过600个场,而温氏有15000个场,关键15000个场的猪舍、硬件基本都是农户自己搭建,差异较大,选址方面差异也较大,而且设施相对简单对疫病的防控也参差不齐,但这个还不是最要命的,最要命的是农户各自有自己的一套经验和做派(100个养猪老板能讲出100个道道),并且对公司文化的认同度也很低,在此并非是说农户养殖能力都很龊,没那个意思,只是想表达,比如温氏,15000个场的养殖经验与技术是“门派林立”的,从这个角度讲成本方差也是很难降低的。

本篇结论NO.3——基于疫病、管理、技术、大数据收集及复刻四个方面,定性一目了然,牧原之所以能够提出“600元降本空间”的理论框架,是以超级成绩为前提、降成本方差为手段,核心在于降成本方差;而反观农户模式,降成本方差的难度很大,而空间从逻辑上讲也是很小的,或许这也是业内无一家能提出“未来降本空间”理论框架的原因之一;另一个原因很简单,其它养殖主体根本拿不出明显差异化的东西,没底气,谁敢当“出头鸟”?

3、600元的本质——四大指标降方差

日增重、料肉比、全活率、窝均活仔数,四大指标的降方差共同支撑起600元降本空间。

四大指标对“600元空间”的支撑已经不是停留在理论阶段了,事实上已经处于兑现过程中,并非画大饼。

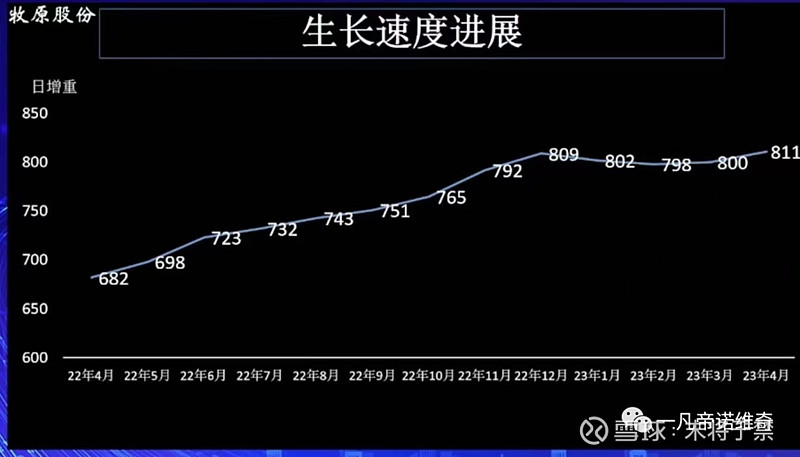

3-1 日增重

在2022.10之前,牧原的日增重在750g之下挣扎了将近30年,而去年已经完全突破750g的瓶颈,去年6月最高达到了830g左右,首次突破之后还不稳定,后续因为管理、非瘟等问题有所下滑,但近期已回归至历史高点附近。

因此,从日增重看公司稳扎稳打、不断突破,此并非画大饼之一。

3-2 料肉比

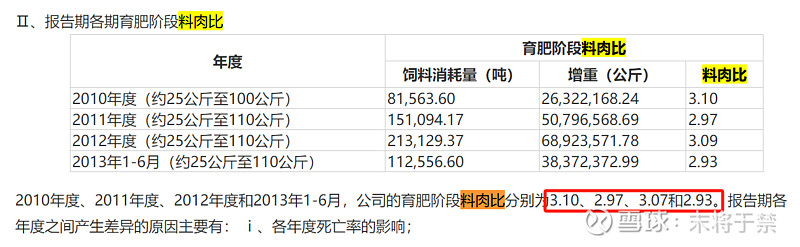

牧原育肥料肉比的历史数据不是很详细,能查到的是招股说明书的育肥日增重,2010-2013年基本为3.0 :

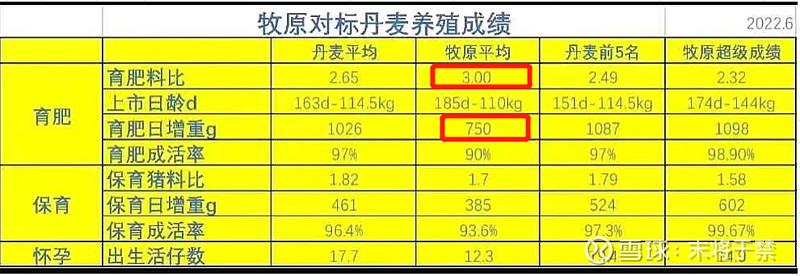

而2022.06还是3.0:

如果有了解2013-2022之间育肥料比数据的buddy,劳烦告知一下。

如果说历史上育肥料比一直在3.0附近的话,那显然目前已经实现突破,23.06达到2.78,之后同样回落至24.12的2.90,24.03已突破至2.76的历史新高。

因此,从料比看公司也是在不断突破,此并非画大饼之二。

3-3 全活率

这个没啥说的,目前大概才83%左右的水平,历史最好时大约在90%左右,尚须努力。

3-4 窝均活仔数

引用秦总2021-12月股东大会的一句讲话:“窝均产仔数从9提升至10,之前用了十几年,2020.12-2021.12仅1年从10.76提升至11.96!!!”

而窝均活仔数是小于窝均产仔数的,后续公司虽未披露窝均产仔数,但窝均活仔猪在2023.06达到了12.7左右,窝均产仔数只会更高,完全突破了历史瓶颈。

因此,从窝均活仔数这个指标看,此并非画大饼之三。

当然,四大指标并非相互割裂,随着疫病净化、优秀员工沉淀、智能化等路径的进化,猪群健康度、愉悦度将不断提升,四大指标的方差将不断朝超级成绩收拢,600元降本空间将不断得以挖潜。

本篇结论NO.4——“600元降本空间”并非仅停留在理论框架、画大饼阶段,除了具体路径的严格论证之外,牧原已在四大生产指标上不断实现自我突破,当“突破”像其“突无人区基因”一样成为常态后,600元挖潜的空间和可及度都将愈发清晰!

再把之前三个结论罗列一下,方便查看:

本篇结论NO.1——综合技术、管理、疫病三大因素,美国养殖主体给人的既视感简直就是没有成本方差的存在,但前1/3和后1/3仍然相差近20%的净利率;中国在很长时间的未来,说实话从三因素的根深蒂固,我感觉这个很长时间不排除是~~~永远,不同主体的成本方差将远大于美国,无论怎么保守,高于20%净利率差距要有的,差等生不赚钱,中等生10%净利率,优等生20%净利率,对于中国养猪行业不止不过分,还很保守。

本篇结论No.2——牧原的600元降本并非画饼,而是有清晰路径的,上篇已讲过600元降本相关的四大指标:料肉比、日增重、全活率、窝均活仔数。单拿日增重举例,路径清晰如下:1、几十年如一日死磕下来的“防护罩猪舍”——2、搭建天网工程——3、实现疫病净化——4、提升日增重(如上图)。

本篇结论NO.3——基于疫病、管理、技术、大数据收集及复刻四个方面,定性一目了然,牧原之所以能够提出“600元降本空间”的理论框架,是以超级成绩为前提、降成本方差为手段,核心在于降成本方差;而反观农户模式,降成本方差的难度很大,而空间从逻辑上讲也是很小的,或许这也是业内无一家能提出“未来降本空间”理论框架的原因之一;另一个原因很简单,其它养殖主体根本拿不出明显差异化的东西,没底气,谁敢当“出头鸟”?(可再结合《牧温之争》中温氏的四门金锁、三门银锁分析农户模式的降本路径)

本篇总结论——@今日话题 $牧原股份(SZ002714)$

降方差能力是核心竞争力,其已悄然注定了牧原与农户模式未来的降本空间,学霸未来的降本空间既有理论框架、具体路径,也有实际生产指标的历史性突破,而竞争对手尚无一家给出框架、路径与指标突破(无因则无果);参照美国的成本方差,60人的班级,第10名应当比第50名多出20%的净利率,而中国实际情况将使得这个数大幅超过20%,加之“进化ingの学霸”应当享有更高的净利率,因此未来很长的时间内,正常周期下20%净利率应是学霸的保守成绩。