#雪球星计划# #今日话题# 妹的,新五丰大周末的出个毛线的年报啊,这年报一出,各方球友都特么“上班”了,大周末的不是该放下一切去玩耍的么?

之前说过要认真回复雪姨@雪月霜 和期哥@寻找周期底部 的问题@今日话题 ,虽说这不是客套话,但按我的style,拖个一两周那是必须的,这下好了,搞得周末又被一堆新问题轰炸,这会儿再不写之后怕是蹭不上热度了,只得临时加更一篇~~~

本篇就不针对问题一一作答了(其实是问题太多记不清),但我会尽量把问题都融入到文章中去,回答掉多少算多少,漏掉的重大问题各位buddy回帖,下篇继续。

一、租赁负债

这个问题在上篇的回帖已经说过:

其实我觉得租赁负债算不算有息负债并不重要(如红框所说),但是我并非不能理解雪姨及几个回帖球友的意思。

说到底这个争论还是新会计准则搞出来的,要是直接按旧准则,每年老老实实付租金(计入“管理费用”),合同期未付租金全部计入“应付账款”,租金是没有利息的,没利息的应付账款明确无需计入“有息负债”,那也就不存在这些争议了。

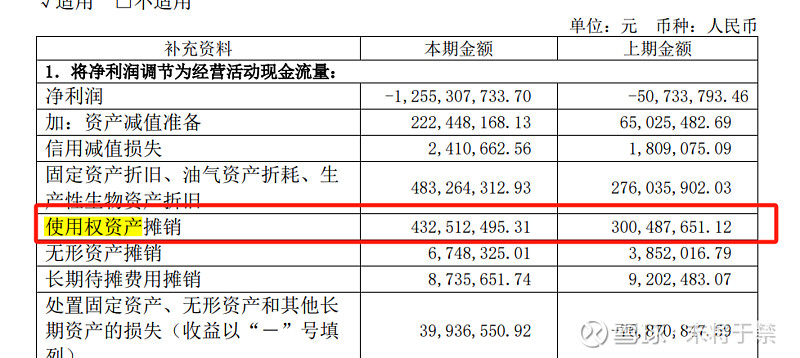

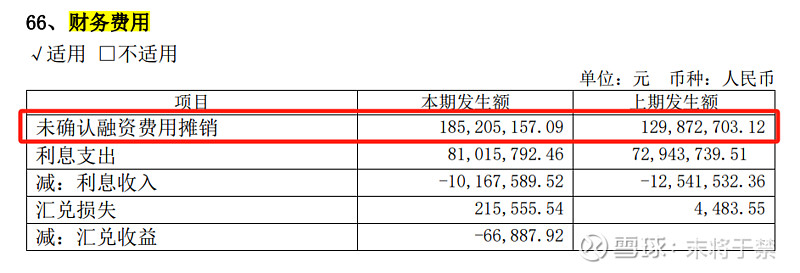

新的会计准则下,新五丰的租金费用近似于:“使用权资产摊销”+“未确认融资费用摊销的一半”,基于新五丰大约12年的租期,等到第6年的时候,租金费用会大致变为:“使用权资产摊销”+“未确认融资费用摊销”(届时未确认融资费用摊销不必再打5折了),“未确认融资费用”就是未来租金折现后,体现出的一个“租金实际金额”与“租金折现金额”的差额值,具体就不展开讲了,buddy们自己去查阅下新会计准则下以往的“租金+应付账款”如何转化为“使用权资产、租赁负债、未确认融资费用”这些,再找些例子看看,不难的。

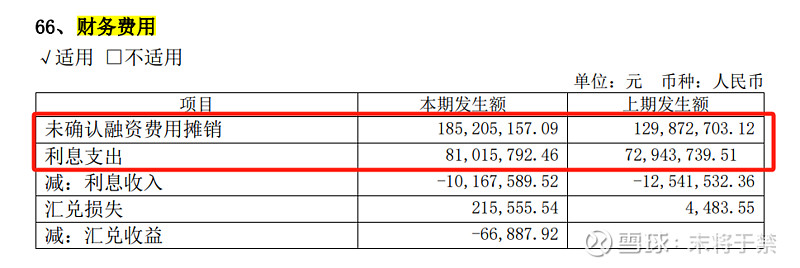

如此新五丰2023年的租金大致为 4.3+1.85/2 = 5.2亿(如下图):

我的意思很明确,就是新五丰那54亿的使用权资产及48亿的租赁负债,对应的5.2亿租金虽然是必须每年按时付的,这个确实很类似于贷款或债券的利息,但主打一个“永远不要还本”啊。

而贷款50亿左右的话,利息照付不说,主要是中途没准啥时候就来个10亿、20亿的债务到期,到时候要是资金链紧张,那就是实打实违约了。而新五丰每年能够保证把这5亿付上,那就不存在违约的风险。

所以要把新五丰48亿的租赁负债算作有息负债,个人还是觉得牵强,但硬说要折算为5亿的有息负债,那一点毛病没有,至于折算为10亿、20亿合不合适,这个见仁见智吧。

所以算5亿没毛病,算50亿不合理,就酱~~

当然,新五丰这5.2亿的支出,大头是在“使用权资产摊销”上(4.3亿),其它猪企的“折摊”几乎都是没有现金流支出的,而新五丰的“折摊”则近一半都是妥妥的现金流支出,这是我之前再给新五丰算现金流时犯的一个大错误,因为我是按“头均现金流 = 头均净利润 + 头均折摊”来测算的(假设不再新增有息负债、不再定增),而新五丰的“头均折摊”有一半要剔除。

其实新五丰的现金流比我之前的算法还要严峻得多,这个也是和雪姨@雪月霜 讲的筹资现金流留出压力很大相吻合的,这个下篇我会专门展开讲。

二、新五丰的产能利用率问题

新五丰随着出栏量的增长,产能利用率将逐步提升,从而带来“头均折摊及头均财费”的下降,其实其它猪企也都会有下降,只是新五丰23Q3、23Q4、24Q1下降的速度会快一点(本节后面会专门说明为什么是这3个季度),而这个我在之前的“并非凭本事降本”也都给予考虑了,只是还需要做一些小的修正,后面专门讲头均折摊的时候会提。

期哥在给我的回复中提到有关产能利用率的观点,如下:

期哥对于的新五丰研究显然远远超越“投机”的程度,很多数据和逻辑都有可取之处,我在之前的文章中也多次说过,能够把新五丰弄上《琅琊榜》,要感谢期哥的共同探讨。

插播一下,buddy们确实可以再略看一下《秘の战将》、《九将归位》、《国企到底是适合“养猪”还是“挖煤”---顺便答上篇问》,里面有关于每一项数据测算的详细过程,也有根据和期哥及一众球友探讨后的修正过程,世上没有完美的板凳,只有更好的板凳。

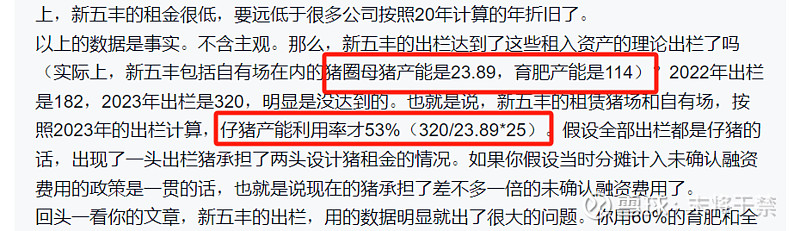

关于期哥说到的22年底母猪产能23.89万头,育肥产能114万头,我是这么看的:

1>母猪产能24万头:这个是指母猪栏位24万头,是存栏的概念,并非出栏,这个很容易理解吧。既然是存栏,那里面就包含了“祖代母猪”及“外售母猪”。

祖代母猪就是母猪她妈,不过祖代母猪扩繁系数是远远达不到25的,因为祖代母猪的重点在于产下的能繁母猪要有非常良好的生育能力、哺乳能力、母性等,所以祖代母猪就不能一味去追求“多生”了,要追求“优生”,因此MSY差不多就15左右吧;其次,生下来的“雌性”才是能繁母猪,“雄性”就没鸟用了,又嘎掉一半,因此实际扩繁系数是8倍不到。

因此新五丰2022年底能繁15.6,外售种猪9万头,合计25万头左右(虽说外售种猪不能全年都占着茅坑不拉屎,但占个半年栏位是必须的,何况“祖代母猪”的储备要打提前量),因此大概其是要准备 25/8=3 万头的“祖代母猪”量,也就是母猪场存栏数里至少得拿3万个栏位分配给“祖代母猪”。

因此实际母猪场空闲栏位就还剩 24-3=21万头。

另外,新五丰有外售种猪业务,这些外售种猪也是要占栏位的,“祖代母猪”产下后备母猪后,后备母猪要长到8个月大才达到性成熟,配种后才开始称为“能繁母猪”,也就是配种前需要在栏位里待7个月(最初1个月算哺乳期,不占栏位)。

新五丰卖的种猪都分布在哪些年龄段的我不清楚,一般来说是小至后备母猪也卖、大到怀孕母猪也卖,因此取平均数可以大致认为占栏6个月,也就是0.5年。

如此22年9万头外售种猪占栏数在 9*0.5=4.5万个,实际母猪场空闲栏位还剩 21-4.5 = 16.5万个。

因此期哥用 320/(23.89*25)= 53%来算产能利用率,分母的24是否需要换算为16.5,个人觉得还是可以再探讨的。

此外,其实仔猪到肥猪还有10%的损耗,320万头出栏里有180+万的肥猪,把它们换算为仔猪,再多20万头仔猪,大约是340万头。

因此320/(24*25)是否可以改为:

340/(16.5*25)= 82.5%?

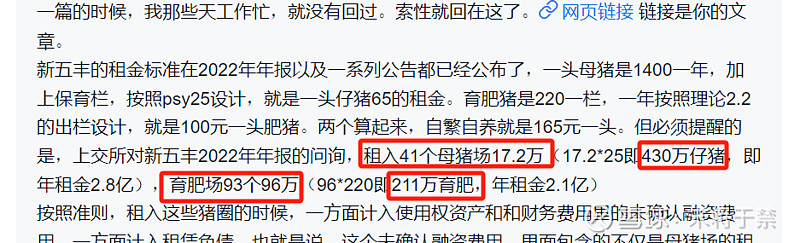

其实我在之前的文章就已经提到过,新五丰不是冤大头,租赁的话不可能那么超前,我凭啥要提前付你们租金:

2>肥猪产能利用率

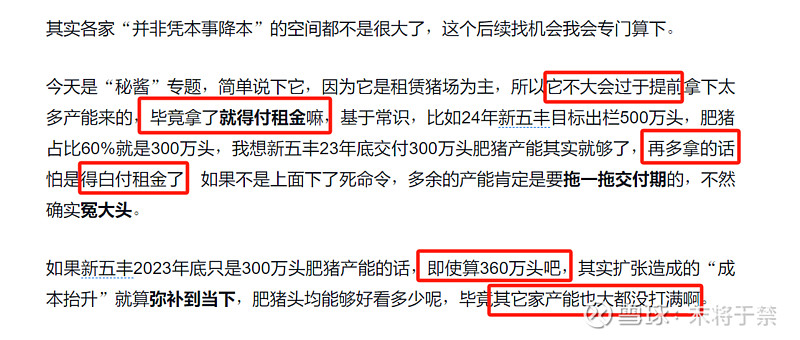

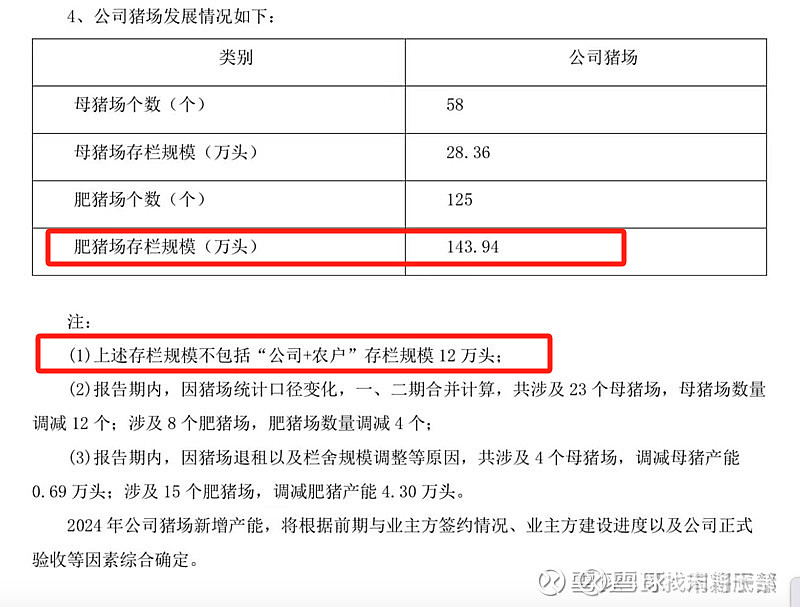

正如上图所显示的,新五丰不仅在仔猪产能利用率上不当冤大头,在肥猪产能利用率上是一样的,2023年底肥猪产能不会超过360万头,期哥也贴了这个图如下:

23年底新五丰肥猪场栏位是144+12=156万个,这是存栏的概念,一般其它猪企公布的肥猪场产能是出栏的概念,就是周转个两轮多点,乘以2.2的倍数,那换算过来新五丰23年底肥猪产能 = 156*2.2 = 343万头,这和我上文所说的“不会超过360万头”是一个概念,人家新五丰不会做冤大头的,商业常识如此。

如果24年新五丰出栏仍然是500万头、肥猪占比60%,那肥猪就是300万头,肥猪产能利用率 300/343 = 87.5%,这个利用率和其82.5%仔猪产能利用率是较为一致的,考虑到其它猪企也都是这个德性(比如牧原2024年肥猪产能利用率就是 6900/8100 = 85%),因此新五丰只能说随着产能利用率快速提升,23Q3、23Q4、24Q1会有个快速摊薄降本的过程(一旦单季度肥猪出栏超过75万头,即年化300万头,再向下摊薄就很难了,而23Q4的肥猪出栏已经达到66万头,距离75万头已经很接近了),但未来空间就不大了,这个我之前其实也都说过:

三、新五丰财务费用的问题

前面刚刚讲过,新的会计准则下,新五丰当下的租金费用近似于:“使用权资产摊销”+“未确认融资费用摊销的一半”,因此,对于新五丰的财务费用计算时,之前是直接引用,也就是包含了整个““未确认融资费用摊销”,而更接近真实的算法是,将其打5折计算。

期哥说到计算“并非凭本事降本”时,头均财务费用需要剔除“未确认融资费用摊销”,个人确实不这么看哈,说明下理由:

因为“并非凭本事降本”本就是依靠折摊降低造成的降本,对于$牧原股份(SZ002714)$ 来说,自己借钱建猪场,由此产生的固定资产折旧、利息费用,随着产能利用率提升,头均固定资产折旧、头均利息费用都会降低,这个降本不是什么本事,所以牧原600元下降空间也是不包括这部分成本下降的,因为这妥妥的算“并非凭本事降本”,这部分降本公司是不纳入奖励KPI的。

对于新五丰来说也是一样,只是新五丰不是自己借钱建猪场,主要是租赁,如此相应的费用就从“固定资产折旧、利息费用”变幻成了“租金”也就是“使用权资产摊销、未确认融资费用摊销”了,因此这部分的摊薄也不是什么本事,所以一样要算到“并非凭本事降本”:

所以争论“未确认融资费用摊销”是否需要算到“财务费用”中去没有意义,只需要从“元点”出发,知道这是租金的一部分,随着产能利用率提升而导致的摊薄下降,并不是凭本事带来的降本即可,这才是本质。

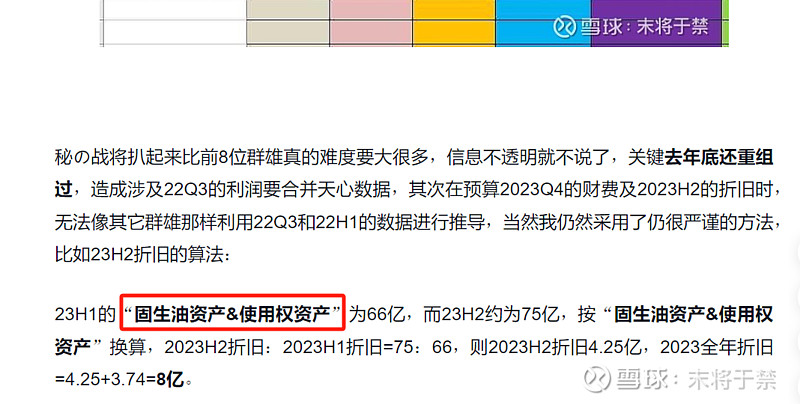

而“并非凭本事降本”采用的折摊本就是是“固生油资产+使用权资产”的折摊:

(年报出来后,2023全年折摊不是8亿,而是9.3亿)

因此新五丰的租金一部分作为“使用权资产折摊”蕴含在“头均折摊”里,一部分作为“未确认融资费用摊销”蕴含在“头均财费”里,这个算法并没有什么问题。

唯一的问题就是当下计算时“未确认融资费用摊销”应该打个5折,这样更加接近真实,故而修正后如下:

2022年财务费用=1.91-1.3*0.5 = 1.3亿;

2023年财务费用=2.58-1.85/2 = 1.7亿。

本来今天还想继续写写新五丰头均折摊的计算,但已经是临时赶一篇了,周末时间实在有限,放到下篇罢。

头均折摊这个会涉及到期哥@寻找周期底部 说的这个不能按 “出栏的种&仔猪:肥猪”=4:6 来剔除4成母猪产能的折旧,应该按 “产能的种&仔:肥猪”=6:4来剔除,我觉得这是很有道理的,毕竟从“元点”出发,折摊是产能的事情,不是出栏的事情,所以如何来修正,下篇会详细讲到。

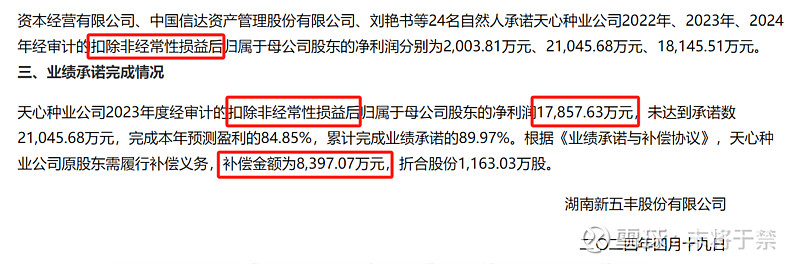

四、天心业绩问题

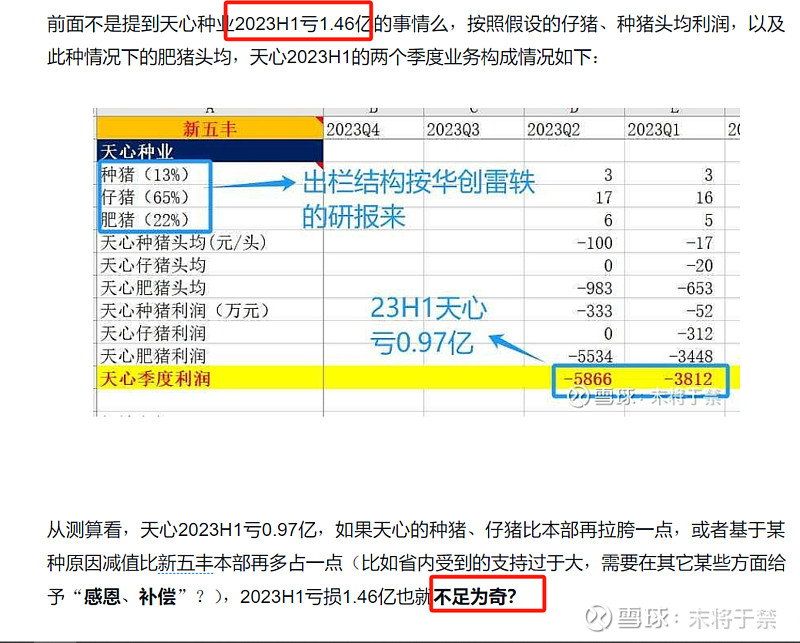

这个不费时间,直接说说吧,明明“湖南天心”上半年已经亏了近1.5亿(衡东、临湘、沅江天心这些体量太小,且公司只占40+%的股份,计入联营,金额完全可忽略),我在之前写新五丰的文章也有提到:

以上数据是基于新五丰种猪单头利润输牧原200元,仔猪输120元的假设下推演的,按理上半年种猪、仔猪都亏成这样了,下半年仔猪行情太惨了啊,湖南天心全年断无盈利之可能,按之前假设推演,湖南天心全年业绩如下:

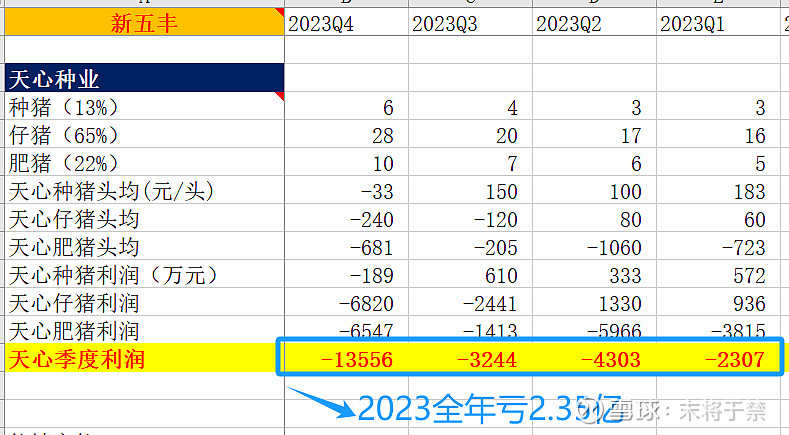

即使是算上补贴(听说天心得了个1亿多ZF补贴啥的),也至少亏1个亿吧,结果天心的业绩出来是这样的:

而且说的是扣非净利润啊,如果按推演亏2.35亿不出现大差错的话(毕竟上半年就亏得比推演的还多),那天心至少应该补偿新五丰4.5亿左右吧,这特么是玩的哪出?

如果天心真的这么牛逼的话,那新五丰的肥猪头均利润就有得修正了:

五、天心的1亿多的补贴

关于天心2023年收到1亿多ZF补贴这事儿,我是真没仔细看,还有说天心收到这1亿多补贴没有计入“非经常性损益”的,我去看了下,确实,新五丰23年没有非经常性损益:

所以这个事儿球友可以帮忙查一查什么情况,再视情况修正。

另外说到牧原22年的2.2亿ZF补助,这个确实出现在了牧原的“非经常性损益”中:

而这个ZF补助在《琅琊榜》的计算“真实肥猪头均利润”那一步,自然是要剔除的,也必须剔除:

所以,如果新五丰真的存在这笔补贴,肯定是要在“肥猪头均利润”的计算中予以剔除的。

今天就先写到这儿吧,回顾下今天所写:

结论NO.1——租赁负债主打一个“永远无需还本”,因此算作有息负债不太合适,但这也是双刃剑了,每一年筹资现金流的流出对资金链的考验不小;

结论NO.2——

新五丰仔猪、肥猪产能利用率都不低了(24年和群雄类似),随着产能利用率快速提升,23Q4、24Q1还会有个快速摊薄降本的过程(一旦单季度肥猪出栏超过75万头,即年化300万头,再向下摊薄就很难了),但未来空间已然不大(下篇详细剖析);

结论NO.3——和自建的猪企相比,新五丰相应的费用从“固定资产折旧、利息费用”变成了“租金”也就是“使用权资产摊销、未确认融资费用摊销”,因此这部分的摊薄也不是什么本事,所以当初把它们算到“并非凭本事降本”完全没毛病,不过是“使资”在“头均折摊”中,而“未确”在“头均财费”中,of course,“未确”须打5折;

结论NO.4——天心业绩之谜?

结论NO.5——牧原等群雄的“真实肥猪头均利润”计算过程中,均已扣除“非经常性损益”,若天心23年确实存在这笔补贴,亦须剔除。

欧了,就酱~下篇会修正新五丰的头均折摊,更新新五丰的数据,当然最重要的是重新计算新五丰的“现金可扛年限”,容我拖稿一星期可否~~~