#雪球星计划# #雪球星计划公募达人# 《琅琊榜单》最大的特色在于~~上榜之八将数据透明、真实可考,若没有这个概念,就不能理解“基石”的力量,本篇还将顺带展示其“可考性”。

《琅琊榜(上)》是“琅琊系列”之基石,而“琅琊系列”又是后续所有系列之基石。$沪深300(SH000300)$

而要把“秘の战将”——新五丰,一个业内数据最不透明且争议最大的猪企,推上对数据可考性要求极高的《琅琊榜单》,可以说是对脑细胞的double kill、极限挑战,这特么的可不是“6个核桃”能补回来的,必须得“汇仁肾宝”~

回看《秘の战将》,对于新五丰的数据处理还是略显粗涩,在此要感谢各位球友的提醒与鞭挞,尤其是期哥@寻找周期底部 认认真真地提出了7、8个中肯的观点与疑问,这让我有了进一步探究真相的动力。

今天就借助buddy们的智慧,希望可以让“秘酱”真正浮现出水面,让第九位战将此后可以名正言顺地位列《琅琊榜单》之上!

因为新五丰的不透明性,我们不得不进行一些合理的假设,但buddy们放心,借助对行业的理解以及各个假设间的相互印证关系,最终将会拟合出——“秘”之真相。

合理假设NO.1——屠宰肉食利润

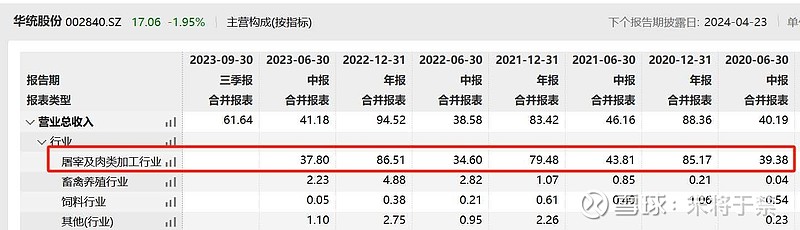

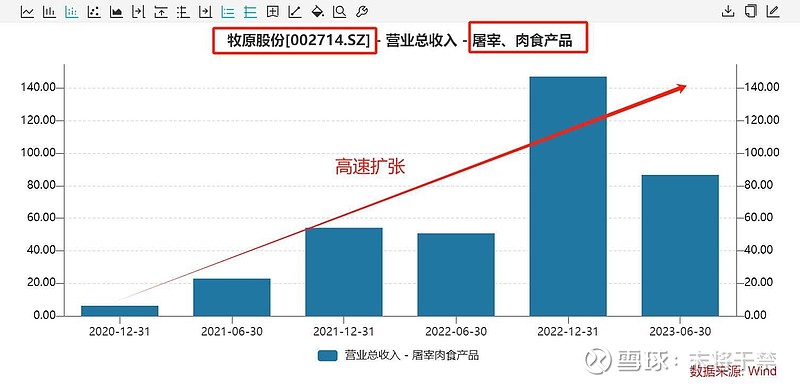

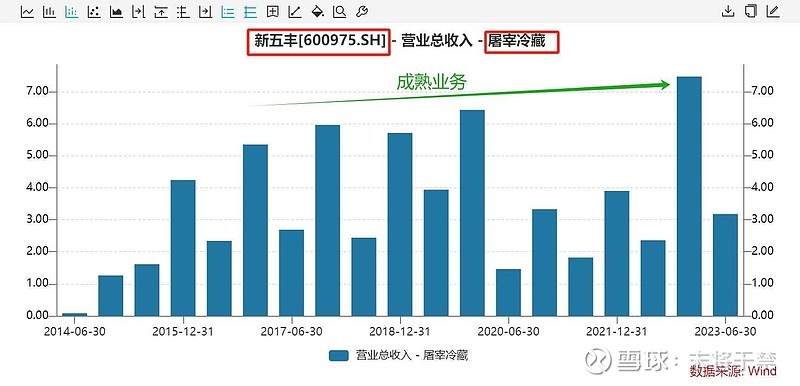

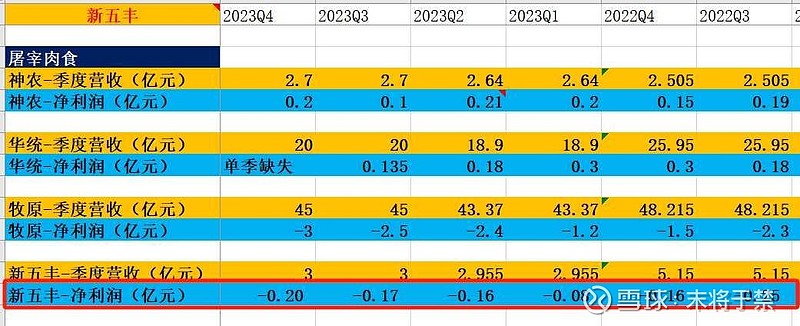

我们无法得知新五丰的屠宰肉食利润,那如何假设更为合理呢?别忘了“八大将”都是数据透明之辈,因此可以从“八大将”中有同样业务的战将入手先,八将之中将屠宰肉食业务营收单列出来的有神农、华统、$牧原股份(SZ002714)$ :

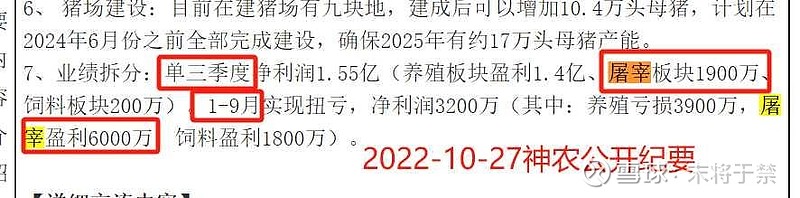

基本就长酱纸,不一一罗列了,而根据公开纪要和电话会议,可以清晰地查到它们的屠宰肉食季度利润:

数据查阅并汇总之后得图如下:

不难看出,神农、华统屠宰各季度皆是盈利,而不争气的渣渣牧各季度皆是亏损。渣渣牧屠宰业务亏损的原因公司也多次解释,扩张期折旧及人工大量前置,市场下游开拓暂时还跟不上:

而神农、华统的屠宰肉食均是前几年的成熟业务了:

而渣牧的屠宰业务,画风是这样的,没有比较没有伤害:

考虑到新五丰屠宰也处于成熟期(天心没有屠宰,因此不存在合并报表问题):

如此看的话,新五丰屠宰肉食业务的利润应当更加接近神农和华统?

合理性上我们尽可能做多维度的推演,上篇我讲到过,新五丰23年6月电话会议有提及,22年屠宰肉食微利,23Q1略亏,由此可知22年及23Q1屠宰肉食业务利润波动不大,都是成熟业务,因此可以参考华统、神农的利润趋势,根据神农、华统23Q3、Q4的屠宰利润,基本可以判断23Q3、Q4新五丰基本也是微利或略亏状态(华统业绩报表后未召开电话会议,暂未公布23Q4屠宰利润)。

因此如果此处硬要给新五丰安一个23Q3、Q4屠宰肉食亏损较多的推论,个人觉得有些牵强啊,当然了,随着研究的深入,确实可以发现华统、神农肉食这块主要是鲜肉,牧原的冻肉大致占比15%,新五丰则在40-60%波动,因此也不能完全排除新五丰赌23年底行情导致冻肉亏损的可能性。

这就是“秘の战将”让人感到“便秘”的地方了,要是“八大将”,会大大方方地把数据公布,但翻开了新五丰去年下半年以来的纪要:

完全没有提及冻品业务的亏损啊,这特么的,因此也只能按逻辑去做推演先,当然,后续随着“秘酱”浮出水面,还会做数据上的处理优化。

NO.1“秘酱”屠宰利润合理假设——23Q2、23Q3、23Q4新五丰屠宰肉食利润仍盈亏平衡。

不知各位buddy觉得这样合理不?同时我们还可以留个伏笔,假设新五丰屠宰肉食和高速扩张的牧原一样的亏损额,推算下最差的情况会如何:

屠宰肉食真和渣渣牧一样龊的话,那每个季度是要亏个2000万的,客观地讲,它俩的这块业务最像,因此留下此伏笔先。

除了得出了新五丰屠宰利润的合理假设,一个小注意和一个小思考:

小注意:八将对于各季度利润的分拆基本都非常及时和透明,因此《琅琊榜单》的可考性有必要在此再强调一下,你要老是看了后面忘了前面,就是觉得不可考、基石数据不可信,那真的很遗憾。

小思考:如果渣牧屠宰过了高速扩张阶段,能否做到神农和华统那样呢?

合理假设NO.2——贸易利润

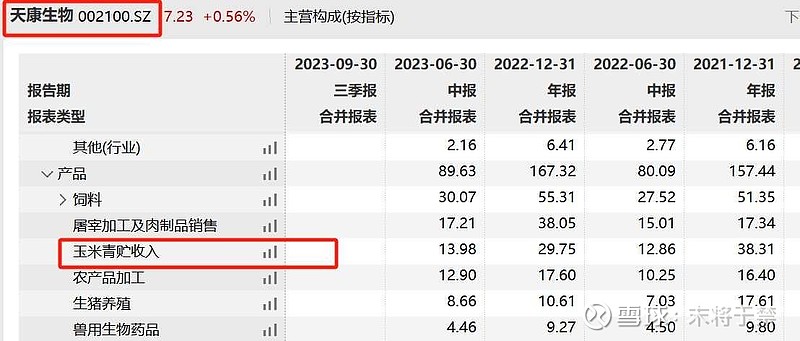

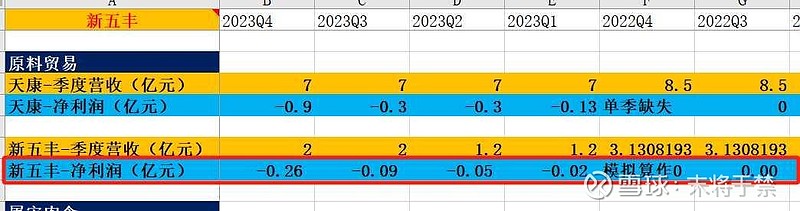

期哥提到天康因玉米下跌,导致相关业务23Q4损失很大,所以新五丰原料贸易这块损失也很大。

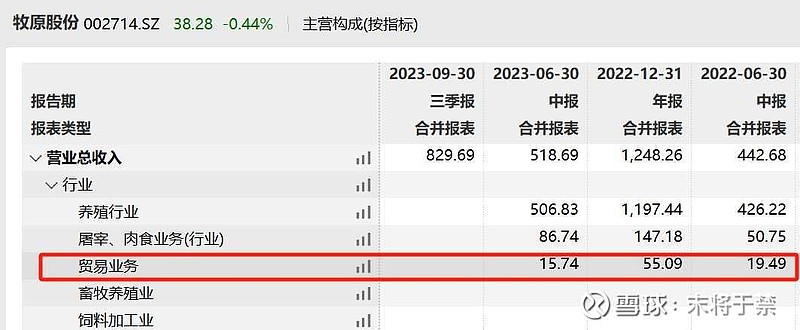

特么的,害得我也只能老老实实地去翻了下“八大将”里还有哪些有类似业务的,翻了半天就看到天康和牧原有这个业务,但是天康直接就叫“玉米青贮收入”:

而牧原这个贸易业务其实和新五丰最像,可以看到牧原年报中的贸易相关业务:

是的,牧原年报中所有和“贸易”字眼相关的都是“粮食收购与贸易”,反倒是新五丰,贸易里面还不全是原料贸易,也包括生猪贸易:

因此天康因玉米大跌,导致其“玉米青贮收入”业务23Q4亏成翔,但新五丰和玉米关联度不高啊,你是“原料贸易”和“生猪贸易”,没道理新五丰也23Q4大亏,不合理呀,而且按渣牧原料贸易的体量,如果按天康亏损换算,得亏接近2亿,但渣牧电话会议上,关于Q4其它业务里也就说了屠宰亏3亿,根本就没提原料贸易的事儿,说明利润影响很小。

我的理解就是“青贮”和“贸易”还不是一回事,前者就是瞅准低价囤积、待价而沽,囤错了自然倒霉;而“贸易”则是边买边卖,你大跌大涨我只赚个微薄差价,因此:

NO.2“秘酱”贸易合理假设——贸易业务就是赚个微薄辛苦费,不存在因玉米大跌就大亏的说法。

仍然先留个伏笔,即使按天康“玉米青贮”业务的亏损来测算新五丰“贸易”的利润,如下:

合理假设NO.3——仔猪及种猪头均利润

我在上篇中给予的假设是新五丰仔猪和种猪头均利润与牧原相符,也拿比牧原差100元和200元分别做过测算,并在文末留下了空间让各位buddy讨论,真理越辩越明嘛,众人拾柴火焰高。

经过大家的真理大讨论,目前基本上可以确认的是新五丰断奶成本430左右(高牧原100-120),但售价高牧原0-20,因此新五丰仔猪头均利润低牧原~~100元。

NO.3“秘の战将”仔猪、种猪头均合理假设——太精准的数据确实没有,不过我想合理假设是差牧原100元/头,另外考虑到仔猪差距达30%左右,种猪售价比仔猪高得多,利润差值会更大,可以大致按差牧原200元/头算,不过种猪对结论影响不那么大。

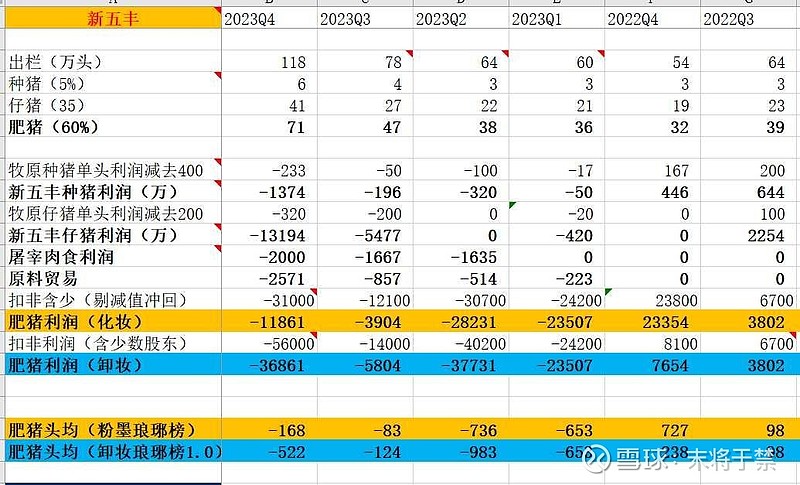

NO.1屠宰、NO.2贸易都在合理利润假设之外留了伏笔,伏笔均是假设这两块业务做得很拉胯,就是想计算其它业务都亏成翔的时候,肥猪头均利润会否好看,因此:

NO.3的伏笔就是——仔猪头均差牧原200元、种猪头均差牧原400元!!!

关于期哥所说的天心种业23H1亏1.46亿的事情,也会在以下进行交叉验证,公司老这么犹抱琵芭、跟特么藏了什么压箱底的好货一样,唉,只能靠咱们自己多喝“6个核桃”了(打了这么多次广告,这公司是不是至少免费送我一箱?)

一、其它业务极端龊比下的新五丰“肥猪头均利润”

简单粗暴,直接上图:

(因为22Q3-23Q1的屠宰肉食业务,按公司电话会议就是盈亏平衡附近,这3个季度就不按最差情况假设了,以实际为准;后续若公司老实招供其他季度实际数据,再做修正)

前面不是提到天心种业2023H1亏1.46亿的事情么,按照假设的仔猪、种猪头均利润,以及此种情况下的肥猪头均,天心2023H1的两个季度业务构成情况如下:

从测算看,天心2023H1亏0.97亿,如果天心的种猪、仔猪比本部再拉胯一点,或者基于某种原因减值比新五丰本部再多占一点(比如省内受到的支持过于大,需要在其它某些方面给予“感恩、补偿”?),2023H1亏损1.46亿也就不足为奇?

but anyway,天心如果过于拉胯,对于新五丰整体来说并不是什么好事情,毕竟并都并过来了,总不能又剥离,这个道理想必都懂的。

让我们继续,如果在其它业务往拉胯了算、对肥猪头均较为有利的情况下,给新五丰上榜先试试看,如下(直接跳过《粉墨榜》,进入《卸妆榜》):

下一个榜单涉及到“并非凭本事降本”,在此需要先把新五丰的头均折旧再完善一下,虽然这个改进对“并非凭本事降本”影响不大,但考虑到后面某重点系列会引用到,必须在此进行数据清洗先,建基石、搭框架是很难,但刚开始难的路,未来往往会越走越宽。

上篇已经说过,新五丰和其它猪企不同的是,他本身会专营种猪、仔猪业务,什么意思呢,就是新五丰的母猪产能会大幅超出肥猪产能,不像其它猪企,无论基于行情卖多少仔猪,都是必须提前配套好与母猪相应的育肥舍的。

(后面烧脑,buddy们略读即可)因此,新五丰的折旧里面,除了剔除屠宰肉食的折旧之外,还须剔除专营种猪、仔猪的那部分母猪产能的折旧。

新五丰出栏结构“肥:仔种=6:4”,因此须按母猪总产能的40%给予折旧,上篇说了新五丰2023年底母猪产能30万头(说是31.3万头,但未全部交付),按1万/头的最低造价算就是30亿,上篇谈到因为是按最低价算,就没取产能的年平均值了(有点偷懒了哈,表示歉意)。

of course新五丰的母猪产能造价其实不可能这么低的,因为“抠神”牧原(A股两大抠神的梗在之前回帖中有说过,牧原和春秋)都要1.1万/头,神农则要1.3万/头,而新五丰是租赁过来的使用权资产,建造方在让渡回收资金期限时必然会变相抬高总体售价,这个就不在此细究了。

因此基于严谨,那就分别取2022、2023年的母猪产能均值19万头和27万头,实际单头造价按1.4万算,从新五丰的折旧数据看,基本10-11年折完,故而22、23年的母猪“固资+使用权资产”折旧分别为:

19 * 1.4 * 10% = 2.7亿 和 27 * 1.4 * 10%= 3.8亿

乘以40%后即为需要剔除的部分,22、23年分别为1.1和1.5亿。

但还没有剔除完,上篇关于“屠宰和母猪产能折旧”的剔除基本处理得还算漂亮吧,但生产性生物资产的处理显然疏忽了,虽然对结论影响不大,但考虑到“秘酱”上榜后,未来的系列文章需要频繁引用榜单数据,因此不得不对新五丰生产性生物资产折旧也进行严格清洗:

母猪折旧残值30%,3年折完,因此基本可以理解为一年折旧25%、4年折完,新五丰2022、2023生产性生物资产均稳定在8亿左右,则年折旧2亿,用以专门经营仔猪的那35%需要剔除,则为0.7亿。

因此:

2022肥猪业务资产折旧=5.89(资产折旧)-0.5(屠宰肉食板块折旧)-1.1(种猪、仔猪板块固资折旧)-0.7(种猪、仔猪板块生资折旧)= 3.6亿;

2023肥猪业务资产折旧=8-0.7-1.5-0.7= 5.1亿;

(ok,至此烧脑完毕,请原谅我的数据洁癖,因为后续最重要的系列需要引用到今天的数据,因此不得不做一次“烧脑处理”。

研究当然需要“穿透力”,不然只会陷入 “牧原的好大家都知道、但股价已经price in 了”、 “其它公司扩张还能降本、不扩张后更能降本”、 “行业不可能出清、这次周期不一样” 之类人云亦云、实则无用的空话、套话;但也千万不要陷入无限细节之中,那样只会“天天感动自己,实则孤芳自赏”。后者也是我个人需要警惕的,共勉之~)

回归正题,“并非凭本事降本”的过渡榜单如下:

其实各家“并非凭本事降本”的空间都不是很大了,这个后续找机会我会专门算下。

今天是“秘酱”专题,简单说下它,因为它是租赁猪场为主,所以它不大会过于提前拿下太多产能来的,毕竟拿了就得付租金嘛,基于常识,比如24年新五丰目标出栏500万头,肥猪占比60%就是300万头,我想新五丰23年底交付300万头肥猪产能其实就够了,再多拿的话怕是得白付租金了,如果不是上面下了死命令,多余的产能肯定是要拖一拖交付期的,不然确实冤大头。

如果新五丰2023年底只是300万头肥猪产能的话,即使算360万头吧,其实扩张造成的“成本抬升”就算弥补到当下,肥猪头均能够好看多少呢,毕竟其它家产能也大都没打满啊。

当然,扩张造成的“效率损失”这个话题,谈起了太费时,但这个我得帮“秘酱”说一句,好歹它是自繁自养模式的扩张,这个对效率确实是有挑战的(农户模式挑战性不高,《补丁》那篇专门讲过),但这个造成的“效率损失”弥补回来,“秘酱”的排位能更进一步么?留给大家先思考,《琅琊榜》基石上衍生出来的系列比较多,让我们把这个问题下次放到整个榜单来一起谈吧。

那么在其它业务都假设拉胯的前提下,“秘酱”新五丰的终极榜单如下:

先就这个榜单下一些关于“秘酱”的结论:

本篇结论NO.1: 2022、2023的“肥猪头均超额”都处于第四梯队,和立华、唐人神、天康不相上下;

本篇结论NO.2: 粉底的厚度是最厚的,但第四梯队的其它战将也不遑多让,确实都比较注重自身形象哈;

本篇结论NO.3: 2023真实进步程度在第四梯队中处于正常水平,但“秘酱”的这个进步含金量比其它几位要高的,至于往后把这个“含金量”弥补回来,能不能实现梯队的再进一步,后续再谈。

以上就是“秘酱”在其它业务都假设拉胯的情况下,于《琅琊榜单》的一个情况。

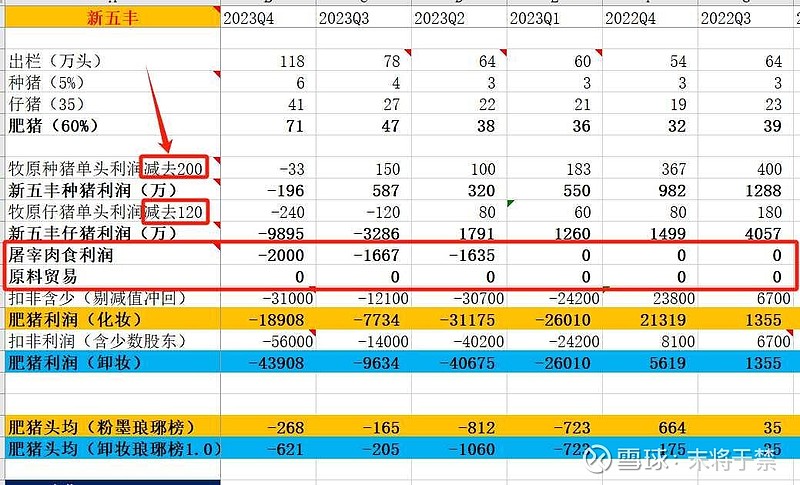

因为后续系列需要不断引用《琅琊榜单》的数据,肯定不可能按“异常假设”上榜啊,因此还是需要把“秘酱”的其它业务调试到“合理假设”:

1、屠宰肉食业务——23Q2-Q4利润还是按渣渣牧的盈利水平来吧,八大将里也有的是享受过“差生宽松对待”的,另外新五丰也确实有较大比例的冻品,这样假设还算合理,当然,这项影响不大;

2、贸易业务——这项是真的不能按天康的来,你一不是“贮”、二不是“玉米”、三还有“生猪贸易”,这项只能按盈亏平衡处理,更接近真实;

3、仔猪、种猪头均利润——之前确实没仔细研究过天心,只是听下来以为是20年专注种猪的“小而美”的企业,确实没想到仔猪利润能和牧原差出100元/头,那确实有点普通了,那么多年下来技术应该是有积累的,不知道是不是管理方面跟不上,适当给予一些“宽松对待”,按仔猪头均和牧原差距120/头来,也算合理区间吧,种猪就按差距200/头:

欧了,最终定榜:

其它业务改成合理假设后,之前给出的3个结论不变,静态来看,再加两条:

本篇结论NO.4:静态来看,新五丰比第一梯队的“牧原”头均利润差 600元/头;比第二梯队的“温神巨”差370元/头;比第三梯队华统差300元/头,“秘酱”能否跨越阶层,下回,哦,得再下回分解了,也想听听buddy们的看法。

本篇结论NO.5:真的感觉天心是来拖新五丰后腿的,目前情况静态来看就是——天心不龊、那新五丰就很龊,战力妥妥垫底;新五丰不那么龊,那天心就超级龊。

能够将新五丰推上榜,也算是一次修炼吧,累一些也是值得,“八大将”的数据精准度那是没得说,$新五丰(SH600975)$ 的在各位的群策群力下,个人觉得也已经很接近真相了,这个数据后续引用价值应当还行。

本篇基本全是数据说话,尽量不发表主观看法。最后还是想提下,单就扩张的头铁程度来说,新五丰是最铁的、最不怂的,如果踩对步点,那真的是“狭路相逢勇者胜”!

最近忙老婆、小孩过来的事,文章更新可能会慢一些,再说了,价值发现之旅本也不是操之过急的事,一季度群雄基本上成本都会走高,继续盯牢“真实战力——头均肥猪利润”吧,of course,牛逼指标可不止这一个,呵 ~ 呵呵

琅琊榜单,九将归位,榜单广告位开始招租@今日话题 @雪球创作者中心 ,有没有那家公司想上榜的,位次、想打多厚的粉,私聊哦^0^

加拿大国民咖啡~~~Tim Hortons, 各位buddy,周末愉快, good night.