#财报大炼金# #比亚迪# $比亚迪(SZ002594)$ $比亚迪股份(01211)$ @今日话题 @雪球创作者中心 @雪球调研团 @黑桐数据risksdig @雪域新峰 @微博平安内含价值 #投资炼金季#

昨天晚上比亚迪和长城前后脚发出了财报:一个利润67.26亿元,同比增长25%!一个利润30.45亿元,同比下降28%!

对于那些只看最表面的利润和扣非利润的朋友们,自然又是惊呼:比亚迪卖车不赚钱!

真的是这样么?接下来就和大家聊一聊,从两个维度来看,第一个是财报的分析;第二个是与同行的横向对比,当然看到最后,还有一个的彩蛋(也是比亚迪隐藏的彩蛋,非常有意思)。

写财报分析之前,还是要吐槽一句:2021年的利润太难看了!那究竟为什么会这样呢?

第一部分:财报分析

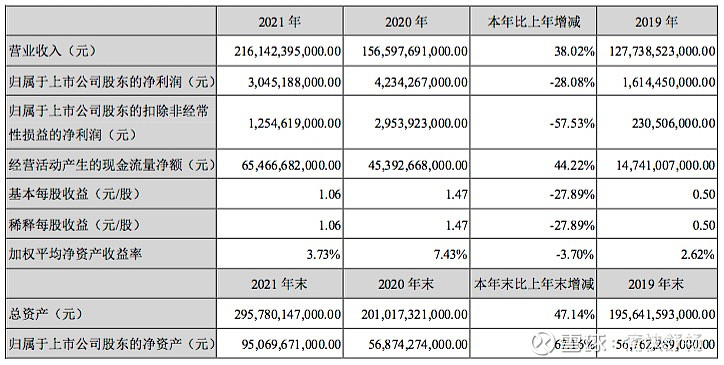

一、槽点与亮点都在第一张图上显示了:

1、先说槽点:

营收增长:595.45亿元,其中比亚迪电子营收增长159.36亿元,其它业务(主要是乘用车)增长436.09亿元。

归母利润下滑11.89亿元,扣非利润下滑16.99亿元,如果只看到这里,2021年比亚迪的利润简直不能看呀!

2、再说亮点:

经营性现金流654.67亿元!总资产增长947.63亿元!这数据说明比亚迪的现金流没有问题呀,快速扩张的总资产也说明比亚迪依旧处在高速扩张期!

二、比亚迪的利润都到哪里去了?

首先,比亚迪的年报非常复杂,包含了交通、比亚迪电子和电池三个不同种类的事项,如果想要真正了解比亚迪汽车业务的利润,至少需要剔除比亚迪电子的那部分收入、成本及相关费用来看。

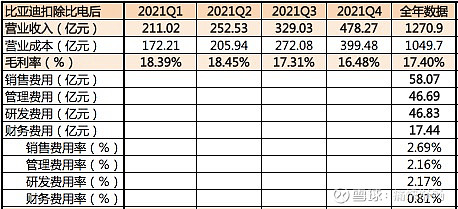

在花费了一个多小时仔细拆解比亚迪电子的数据之后,得到了一下这张表。大家可能会的发现,剔除比亚迪电子之后无论是营收还是毛利率一下子正常起来了?全年17.4%的毛利率放在汽车行业也算是一个相对较高的毛利了,最重要的是在Q4整车上游普遍涨价的前提下,毛利率仅仅比Q3下滑0.8个pct,可以算是基本上保持稳定了(相比较而言,小鹏的Q4毛利比Q3下滑了2.4个pct)。

没错,就是比亚迪电子在Q4的表现拖累了比亚迪整体的利润,这可是同比下滑57.55%的利润呀。单纯依靠汽车业务增长的盈利是无法同时补上2020年口罩盈利和比亚迪电子盈利的损失的(这部分损失大约2亿多)。

但这并非全部原因,我们接着往下看——但最起码,通过上面的数据可以说:比亚迪汽车部分的营收、毛利基本上是非常健康的,并非很多人一打眼就看到的——比亚迪造车根本不赚钱!

第二,减值损失进一步拖累了第四季度利润

减值损失影响大约8亿元。其中,Q4资产减值损失6.18元,Q3损失0.26亿元,环比增长5.92亿元;Q4信用减值损失2.82亿,Q3损失0.48亿元,环比增加2.34亿元。总体Q4环比Q3资产减值+信用减值增加8.26亿元。

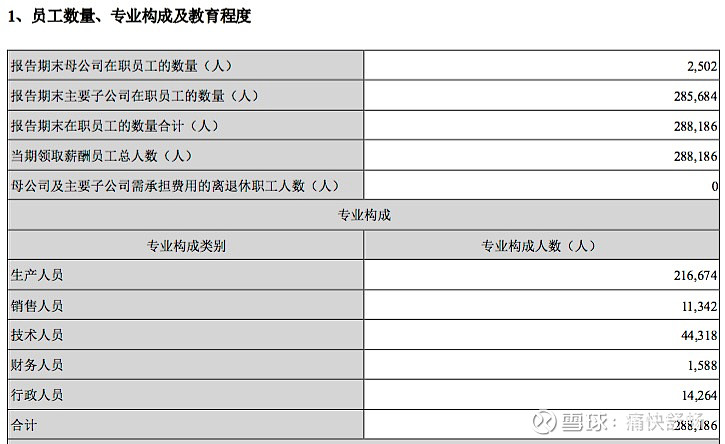

第三,比亚迪为了扩产,新增了大量员工,并支付了超过10亿元的薪酬。

比亚迪一直是一个员工非常多的公司,2021年末共有员工285684名,对你没有看错比亚迪解决了28万的就业问题。这个数据与2020年的数据相比如何呢?

2021年,员工总数增加了63906人,其中生产员工增加68206人,技术人员增加8542人,销售人员增加了5248人,行政人员减少了18486人。

为什么会增加6.8万的生产员工呢?其实大家都知道2021年比亚迪一直在面临着产能不足的窘态,哪怕是到22年上半年也大概率不会缓解。所以,在2021年下半年一直在扩产、增加班次,同时为2022年Q1投产的几个工厂提前储备员工(新招的员工需要到总部或者成熟工厂实习后才能上岗,一般核心岗位至少提前4-5个月招聘到位)。

而从薪酬角度来看,21年Q4比Q3多指出了大约15.6亿元的薪酬,当然这部分薪酬的增加并非全部都是新招聘员工,也有一部分奖励的提前计提(哪怕少支出一半,也能增加6-7个亿的利润不是?)。

最重要的是,这些储备的新员工在2021年是无法直接产出效益的(但都是必须要付出的成本),他们对于2022年上半年新工厂的投产与产能爬坡起到最大的保障作用。

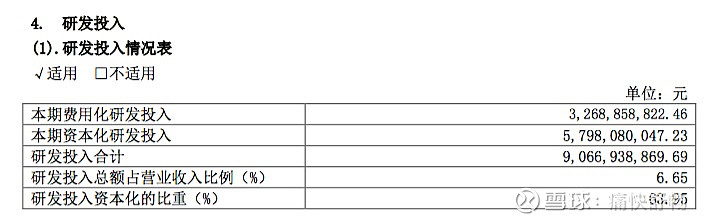

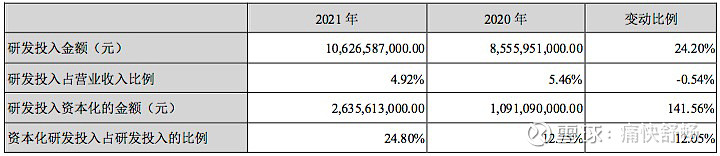

第四,研发费用的资本化比例

我们先来看看友商长城的研发费用与资本化比例:2021年,长城的研发投入为90.67亿元,其中资本化投入为57.98亿元,占总研发投入的63.95%。

再来看看比亚迪的研发费用与资本化比例:2021年,比亚迪的研发投入为106.27亿元,其中资本化投入为26.37亿元,占总研发投入的24.8%。

不同的资本化比例造成的直接后果就是,长城仅仅只有32.69亿元计入研发费用;而比亚迪则有79.9亿元计入研发费用。

如果比亚迪想要实现更高的利润,一个简单的做法就是提高研发费用资本化率就可以了,只要提高10个点(也才35%),就是10亿元的利润。

大家如果看看2020年比亚迪的研发费用资本化率仅仅只有可怜的12.75%,而同期自主品牌大厂的研发费用资本率都保持在50%以上!

看到这里,还会接着说比亚迪造车不赚钱么?

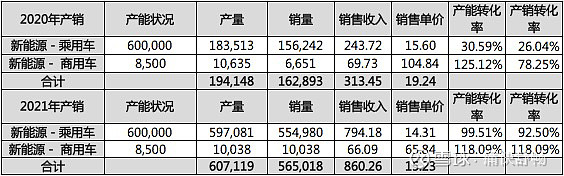

第五,有细心的朋友该说了:比亚迪的新能源单车均价怎么下滑的这么明显?怎么合计860亿元的销售收入和年报里公告的汽车板块1124亿元的数据对不上呀?

我们先来看第一个问题:2020年,比亚迪新能源乘用车的单车均价为15.6万元,2021年,单车均价仅仅只有14.3万元,下降了8.26%。导致如此的原因在于,产品的销量结构:2020年汉的销量占比例相对较高,所以均价自然高,而2021年8-15万的元Pro EV和秦Plus DMi的销量占比上来了,自然整体单车均价就降下来了。同时,14.31万元的均价为厂商收入,需要扣除经销商返利(2-3%)和增值税,实际消费者购买的均价大约在16万元左右。

更重要的是2022年从2月份开始的两次提价及燃油车的销量萎缩,会让2022年比亚迪的整体均价进入到17万元的水平,不仅仅能够覆盖成本的增长,预计还会增加1-2个点的毛利水平。

至于第二个问题,860亿元仅仅只是新能源车的销售收入,别忘了2021年比亚迪还有16万辆的燃油车呢,即便按照均价8-10万计算,也有120-160亿元的销售收入呢。合计的汽车销售收入大约在980-1020亿元。距离财报披露的1124亿元,相差的部分是零部件等其他收入,这部分收入一般车企大约占到总收入的10-15%。

三、财报的其他亮点或者潜力点:强势主机厂在疯狂扩展阶段

1、固定资产:2021年为612.21亿元,2020年为546.56亿元,增长了65.65亿元,这些固定资产在2022年都将转化成为销量。

2、在建工程:2021年为202.77亿元,2020年为61.12亿元,也是增长了141.65亿元,从三大生产基地扩张到九大生产基地,也一样是要真金白银投入的。

3、合同负债:2021年为149.33亿元,2020年为81.86亿元,增加了67.47亿元,属于未交付的产品。

4、应付账款:2021年为731.60亿元,2020年为429.83亿元,增加了301.77亿元,这部分属于强势主机厂对于上游的占款,这也是比亚迪经营性现金流爆棚的一个原因。

第二部分:与头部自主车企,吉利+长城的对比

所有的数据还是需要和行业的数据对比才能更显示出价值,也能对比出在行业里面的地位。

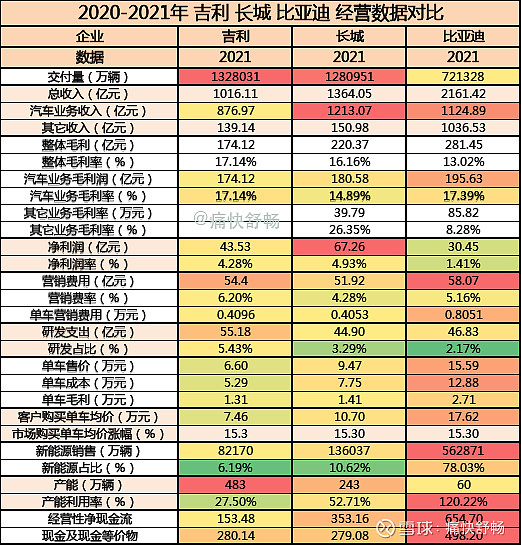

1、销量:2021年吉利依旧是自主品牌一哥,但是长城距离吉利也仅仅只差4万辆而已。虽然比亚迪在21年还是弟弟,但2022年的势头最猛,已经超越长城成为自主品牌第二名了。预计到年底这自主一哥的位置可能要更换一波主人了。

2、汽车业务营收:长城以1213亿元领跑,比亚迪以1124亿跟跑,吉利则有点掉队仅仅只有876.97亿元。

3、汽车业务毛利率:比亚迪以17.39%排名第一,吉利以17.14%排名第二,长城则以14.89%排名第三。

4、净利润:长城67.28亿元第一,吉利43.53亿元第二,比亚迪30.45亿元最后(虽然都分析了利润去哪了,但没有到40亿元的利润,还是会让不少人大跌眼睛的 !)。

5、营销费用:比亚迪58.07亿元第一(主要是比亚迪开展了部分直营店面,导致营销费用偏高)、吉利以54.4亿元第二,长城以51.92亿元第三。这个数据,和我们平常感受到的吉利、长城愿意在营销方面大投入的认知有点相反。

6、研发费用:吉利以55.18亿元第一,比亚迪以46.83亿元第二,长城以44.90亿元第三。

7、单车售价:比亚迪以15.59万元遥遥领先,长城以9.47万元排名第二,吉利则是8.9万元排名第三。

8、单车毛利:比亚迪以2.71万元领先,长城以1.41万元排名第二,吉利以1.31亿元排名第三。

9、新能源占比:比亚迪以78.03%领跑全场,长城和吉利都未能达到13.8%的行业平均渗透率。

10、产能利用率:比亚迪的产能利用率超过了100%,长城为52%,吉利只有30%不到。

11、经营性现金流:比亚迪以654.7亿元超越吉利与长城之和。

12、现金及现金等价物:比亚迪498.2亿元排名第一,吉利和长城都在280亿元左右。

第三部分:彩蛋

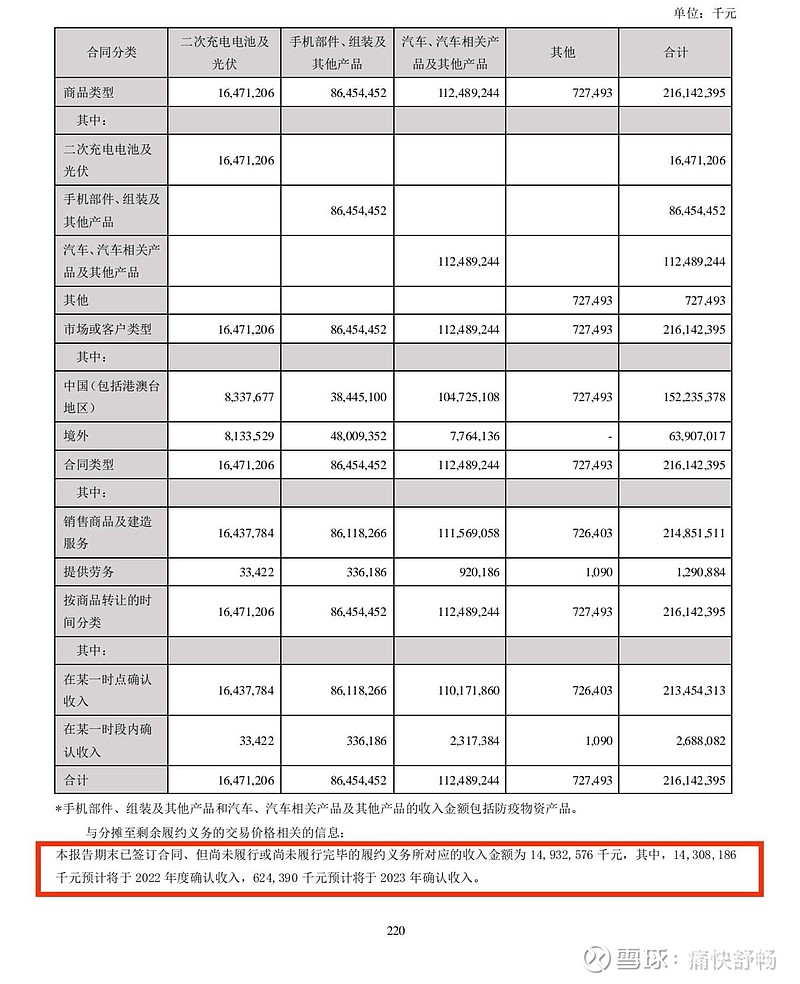

知道大家还关心一个事情:2021年比亚迪的电池外供到底怎么样?56号客户到底搞定了没有。

接下来就看财报第220页不经意的一句话披露的信息吧:“本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 14,932,576 千元,其中,14,308,186 千元预计将于 2022 年度确认收入,624,390 千元预计将于 2023 年确认收入。 ”

据了解到的信息这大概是20Gwh的电池订单,对应的电池价位大约为7.5亿元/Gwh。

如果我们对应第257页的“二次充电电池内部交易”的数据,229亿元,按照统一的对外售价7.5亿元/Gwh计算,大约对应30.5Gwh的动力电池。而结合比亚迪在业绩快报披露的2021年电池装机量为37.912Gwh,大致可以推断出2021年比亚迪外供+储能的电池在7-8Gwh(大约是3:5的比例),这个数据也基本上和我通过销量结构数据测算的保持基本一致。

写在最后

1、无论怎么分析:2021年比亚迪财报中的盈利数据的确太不好看了!——还是该说。

2、但有些时候,“蹲下是为了跳得更高”。别的事情不知道,但在比亚迪2022年的销量、单车均价和毛利方面,2022年只会比2021年好的更多!