#财报大炼金# $比亚迪(SZ002594)$ $比亚迪股份(01211)$ @今日话题

版权声明:欢迎转发 拒绝转载

一句话点评:总体而言,这是一份面向未来的,甚至多少让人暗暗惊喜的半年报!比亚迪甚至把自己干成了“新势力”的样子!

字数偏多,望慎重点击,慢慢看。

这个周末,无论是财经媒体上还是雪球上,各类“财经人士”层出不绝、各路“神仙野鹤”也纷纷发布不同的声音。有的说比亚迪新能源整车业务发展迅速,有的直接说半年报扣非后的利润“惨不忍睹”,更有的直接鄙视比亚迪不配8000亿元的市值……。

的确,从“硬梆梆”的账面数字来看,今年上半年的核心数据的确如同“他们”所说的那样“不好看”。

可是,闷心自问,有多少朋友认认真真看完了这份财报?举个最简单的例子,很简单的说第212页的表到底是什么意思?又有多少朋友“透过数字”看清楚了这份财报呢?再举个例子,大家都说2020年受到口罩收入的影响,很多数据失真?请问2020年的口罩收入大约是多少?有没有个相对准确的数据预估?其实,通过这份年报都可以找到相应的答案。

诚然,我既不是“财经人士”也不是“神仙大咖”,也没有胆量说完全看明白了这份财报。但我想要说的是:如果仅仅通过“抓取”财报上的“关键数据”,做一个简单的同比、环比,这活不需要人来干,以后交给“机器”就好了。

既然要认真看财报,多少还是要透过数字看到一点本质的。否则和咸鱼有什么区别呢?

至于最前面的一句话点评,到底是从何而来的?且听我慢慢道来……。

第一层:看山就是山(呈现在表面的数字)

这个部分各路大咖们都说的很多了,不外乎几个维度:营收增长、毛利下滑、利润下滑,扣非后净利润只有3.68亿元。

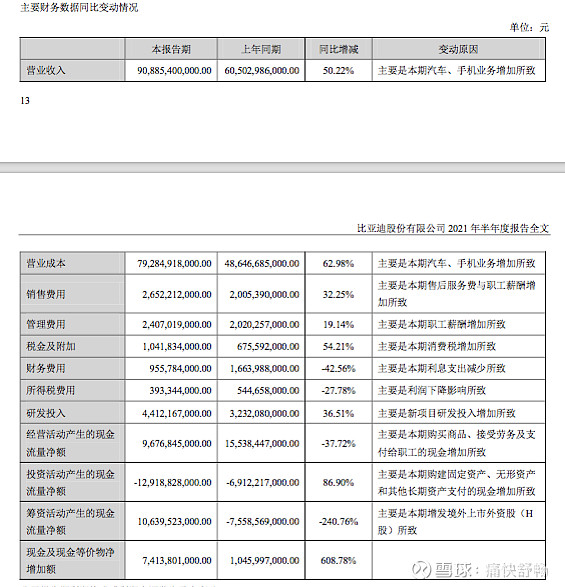

1、2021年上半年营收908.85亿元,同比增长50.22%,净利润11.73亿元,同比下滑29.41%,扣非净利润3.68亿元,同比下滑59.76%。其中第2季度营收498.93亿元,同比增长22.21%,环比第1季度增长21.71%;净利润9.36亿元,同比下滑39.58%,扣非净利润4.50亿元,同比下滑67.58%。。

2、按照业务板块来区分,汽车及相关产品391.57亿元,占43.08%,比去年底下降10.56个百分点,与去年上半年的320.72亿元相比增长22.09%;手机部件及组装等431.32亿元,占47.46%,比去年底上升9.12个百分点,与去年上半年的233.80亿元相比增长84.48%;二次充电电池及光伏,82.87亿元,占9.12%,比去年底上升1.4个百分点,与去年上半年的47.91亿元相比增长72.97%;其他业务,3.09亿元占0.34%,与去年上半年的2.60亿元相比增长19.10%。

3、报告期内,因产品结构变化,公司毛利率下滑;同时,受大宗商品等原材料上涨影响,公司整体盈利能力受到一定影响。公司毛利率由2020年上半年约18.05%下降至期内约11.13%。

的确,上面的数字都是在财报里真真实实存在的。但我想多问一句:为什么会这样(背后的安排是什么)?钱到底花在哪儿了?

第二层:看山不是山(透过财报的数据看一看)

三个简单的变换,让我们来重新审视这份半年报。

第一个变换:主要财务数据的绝对值变换

财报里用的是同比增减数据,完全看不出来实质的量的变化

变换成为绝对数字后

是不是一下子清晰了很多?

主要信息如下:

1、2021年比电部分的成本增加远远高于汽车,其中汽车业务在上半年上游涨价的背景下,成本仅仅只增长了22%(这个数据是从业务类型的成本结构中来的)。毛利的相对下滑,本质还是由2020年包含口罩业务所导致的。

2、管理费用增加了3.87亿元,其实是在6月份,在整体上下游成本提高的状态下(为了留住员工、也为了公司更好的发展),比亚迪进行了一次全员的涨薪,涨薪的幅度在15-20%之间。这次,从半年报数据中也再一次得到了证实。

3、财务费用减少1.51亿元,年初定增后归还了大约300多亿元的债务(净债务减少90多亿,具体数字后面细说)。

4、经营活动产生的净现金流减少了58亿元(相比2020年),这58亿元都花哪儿去了呢——增加了库存备料(具体数字后面细说)。

5、投资活动产生产生的现金流净额达到了129亿元,比去年同期增加了60亿元,投资在产能扩张的阶段就是最大的利好没有之一,重要程度甚至高于当期利润。

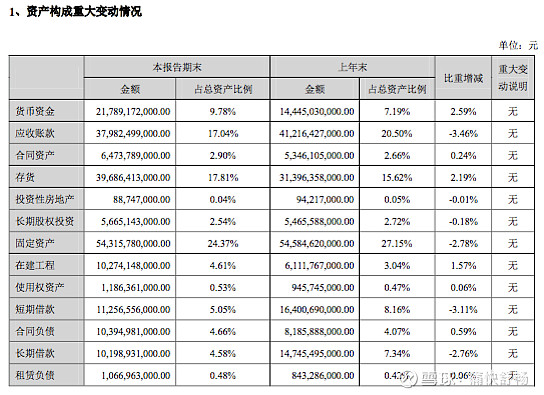

第二个变换:资产与负债的变换

财报里用的是比重增减数据,完全看不出来实质的量的变化

变换成为绝对数字后,得出主要信息如下:

1、上半年的货币资金达到了217.89亿,比去年年底增加了73.44亿元。

2、负债减少了96.91亿元,其中长期负债减少了45.57亿元,短期负债减少了51.44亿元(这也就是上半年利息减少的原因呀)。

3、存货增加了82.9亿元(其中有部分是上表中,经营净现金流贡献的)。

4、在建工程增加了41.62亿元,这些意味着在大约12个月之后,能够转化为产能创造更多价值。

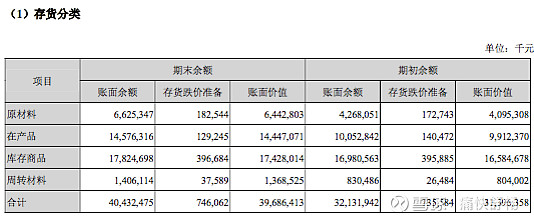

5、上半年存货达到了396.86亿元(这个数字几乎与汽车板块的收入相当了),到底都是什么构成的呢?

(存货的定义为:原材料、在产品、库存商品、周转材料)

存货分项中:原材料增加了23.47亿元,产品增加了45.35亿元,库存商品增加了8.43亿元,周转材料增加了5.65亿元。而这些成本在本期计入,但不会在本期产生收入。

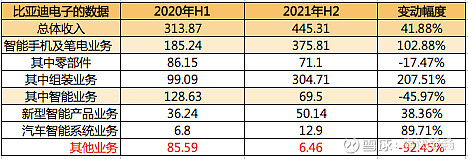

当然,这里面的数据是包含比亚迪电子的存货,根据比亚迪电子2021年上半年的半年报显示数据,存货为98亿元。相当于比亚迪汽车及二次电池业务的存货为300亿元。我们可以对比一下上汽、长城的同期库存:上汽营收3566亿元,库存475.51亿元,库存销量比为13.33%;长城营收619.28亿元,库存96.31亿元,库存销量比为15.55%;比亚迪汽车板块,营收391.97亿元,库存为300亿元,库存销量比为76.53%。这下,可以看出来比亚迪到底下了多大大本备货了吧(个人有一个判断,这部分库存大部分是由电池业务贡献的,但目前这个判断还是缺乏特别充分的数据印证的)。

第三个变换:剔除口罩业务后真实的汽车板块增速超过50%

2020年比亚迪汽车板块业务中,最大的影响因素就属于口罩业务了,口罩业务不仅仅收入规模庞大,而且对于毛利率的贡献非常高。但由于财报数据未展示更多细节,因此曾经痛过2020年乘用车整车均价的数据反算过2020年整个口罩业务的规模大约在240亿元左右。结合比亚迪半导体的数据,则让我们相对方面的可以预估2020年上半年口罩业务的影响。

由于在2021年H1的数据中已经几乎没有口罩业务了。因此初步预判其他业务中的85.59亿元,大部分就是口罩业务。同时,我们通过另外一组数据来验证这个数据。通过最新的2020年比亚迪乘用车销售均价数据(见下表)。

根据上述数据的估算,2020年H1口罩业务的规模在83-86亿元之间,我们按照80亿元估算调整后。我们再来看一看2021年H1的汽车板块业务收入的情况:2020年H1汽车业务实际收入在240.72亿元,2021年H1汽车业务实际收入为391.57亿元,同步增长62.67%,这个增长数字是不是就与销量数据匹配上了(2020年H1乘用车销量为139868辆,2021H1乘用车销量为242321辆,同比增速为73.24%)。

这才是比亚迪汽车板块的真实面貌——“一个量价齐升的比亚迪”!2021年H1销量同比增长55.51%,销售收入同比增长62.67%,单车销售均价比去年增长15%。

彩蛋:财报里隐藏的小秘密(大家自己看,看看能看出啥?)

关于财报里没有办法明说的:

1、2021年7月27日,深圳市发改委公示了2016-2020年度新能源汽车推广应用补助资金地方审核情况,其中比亚迪汽车工业有限公司47375辆新能源汽车满足申报要求,拟申请补助资金万元90059.4389万元,这意味着9.0亿元的纯利润。很多朋友该说了,你这就是扣非利润不做说。其实如果用现在的观点来看,这就类似于新能源正积分的交易收入。

2、2020年的新能源积分收入,今年7月工信部公示了2020年的积分情况,其中比亚迪可交易的积分在75万份左右。目前市场行情在2600-3000元/积分,这部分收入(按3000元计算大约22.5亿元)也意味着将会是一笔纯利润。而2021年上半年比亚迪预计创造新能源积分为39万份(按3000元计算大约10亿元-需要考虑燃油车负积分扣除),这部分积分也将成为一笔递延收入,预计在22年-23年兑现。

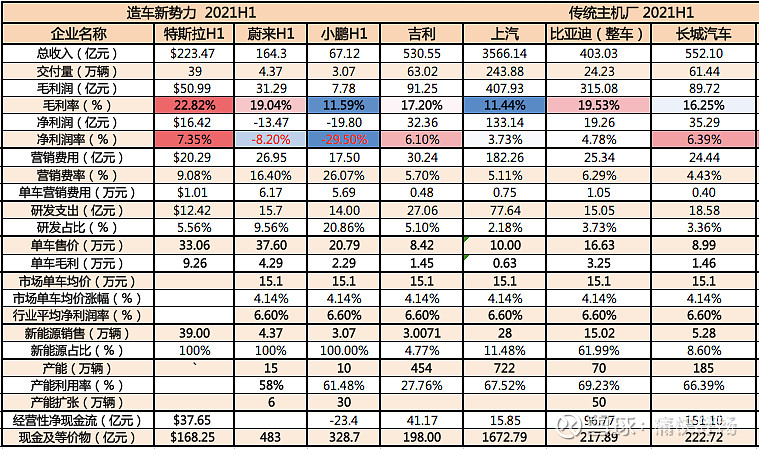

第三层:从行业横向数据对比

选取已经公布半年报的整车厂商数据进行对比,区分为新势力、传统主机厂。

横向数据与指标对比,就会发现比亚迪在做什么、想要做什么。

1、毛利率:特斯拉第一,为22.82%;比亚迪第二,为19.53%;蔚来第三,为19.04%;吉利第五,为17.20%;长城第六,为16.25%。

2、净利润率:特斯拉第一、长城第二、吉利第三、比亚迪第四、上汽第五(如果单纯按照新能源车计算,预计只有特斯拉与比亚迪的净利率为正)。

3、单车售价:新势力普遍在20万元以上,传统主机厂中比亚迪的单车售价最高达到了16.63万元(包含商用车,单纯乘用车ASP在15万元),其余传统主机厂的单车均价均低于10万元。

4、新能源占比:传统主机厂中,比亚迪新能源占比最高,为62%,同时只有上汽新能源乘用车占比超过10%(未来还有广汽),其余主机厂均低于10%(低于市场整体渗透率——意味着慢于市场发展)

5、产能扩张:新势力产能扩张相对迅猛,传统主机厂中比亚迪正处于整车产能快速扩张周期。预计未来3年整车产能将会达到250万辆以上(若按照第三季度的扩张趋势,甚至有机会在2024年的整车产能达到并超过300万辆)

第四层面:站在行业发展趋势的角度来看半年报——欢迎来到“新能源产能为王”的时代

1、“双期叠加”带来新能源整车行业爆发性增长的机会:2023年将进入一波“乘用车爆发性”增长的周期

其实,趋势很简单:

(在《 行情还没有真正开始呢——2023年,中国汽车更新周期即将到来!》详细阐述)

第一,2012年-2018年,整个汽车行业经历一波为期8年左右的高速增长期,同时,全国的燃油车置换平均周期为11-12年;所以,不出意外的话,在2023年开始到2030年,也会有一波7-8年的新车置换周期。这个新车置换的周期,又恰好遇到了新能源车的爆发周期。

第二,在2016-2018年,新能源市场迎来了一波真正意义上的普及化,但随着技术的进步新能源车的平均置换周期为5-6年;同样,不出意外的话,在2023年开始,也会逐步迎来第一批新能源车的置换周期。

传统燃油车的置换周期、新能源车的置换周期再同时叠加新能源车的产品爆发周期。预计新能源渗透率将会迎来非常迅速的提升,按照目前的发展速度预测(预计2021年整体的新能源渗透率将会突破14%),非常有可能到2023年底,当年渗透率将会达到20%。2025年渗透率目标大概率会提前完成。

在行业爆发性增长的前夜,新能源车的产能将是决定这场战役的重中之重。就如同十年前的地产行业一样,所有的机构最关注的就是各家地产商的“土地储备”,很简单在行业向上迅速增长的周期,谁拥有核心生产资料,谁就将拥有更大的话语权。所以,我们会看到宁德时代、比亚迪这样的行业龙头,在2021年开始疯狂的扩大产能。而这个产能不是指传统的燃油车产能,而是面向新能源的产能,无论是电池的产能还是新能源整车的产能!

2、未来是纯电的,但现在是混动,“混动车”市场被明显低估:“燃油车替代逻辑”将带动混动车型的逆袭

(看《未来是纯电的,但现在是混动的!—我们是否低估了插混汽车的潜在市场?》)

在这里还是全面阐述一下何为“燃油车替代逻辑”?

第一,目前纯电动车在推广的时候,面临的最大困境在于:使用场景受限。对于一线限购城市(为了获取牌照资源),有私桩,满足市区代步的场景,纯电动车具有足够的竞争力。所以从现状的市场销售结构来看,属于典型的“两头大中间小”的M型市场结构,“尾部入门客户”选择以相对便宜的价格购买一辆小车,典型如五菱宏光MINI EV;而“头部尝鲜客户”,则更倾向于购买30万元以上的B级车(非家庭首辆车,对于产品要求偏高),于是乎就出现了A00级与B级纯电车型的同时热销的现象。

第二,对于为数众多的普通消费者而言,混动则有着得天独厚的优势:可油、可电、可长途!更不用提类似静、省、绿、动等使用过程中的良好体验了。之前为什么做的不好,主要原因还是在于价格太贵了!两田的混动车型比同级燃油车要贵出20%以上,远远超过普通消费者接受的上限了。因此,目前对于混动车型而言,需要的是极致的性价比,用与燃油车相当的价格+出色的节油与驾驶体验,全面替代燃油车。而比亚迪的DM-i的横空出世则打破了这一僵局。

第三,对于广阔而不平均的中国市场而言,真正的主流产品永远不是那些“高高在上”新势力品牌,而是占市场主流的A级车用户。正是因为纯电车型不实用,给混动车型带来了非常广阔的市场空间——“主流A级燃油车”的替代者。从这个角度上讲,市场明显低估了插电式混动车型对于传统燃油车的替代效应。

写在最后:

比亚迪的确过于复杂了,很难短时间理清。但我们至少可以通过财报、公开信息、行业发展,通过不同的视角让我们更加了解比亚迪。

在新能源乘用车行业即将爆发的前夜,在即将迎来“新能源产能为王”的时代里。

更加真实的比亚迪是这样的:

1、整体业务同比增长50.22%,核心主营的整车业务增长超过60%,比电业务增长超过80%;

2、给员工们普涨了工资,涨薪的幅度在15-20%之间。

3、定增300亿港币,用于扩大产能、挑战负债结构。仅仅上半年就新增40亿元的在建项目,新增80亿元的存货,更有超过120亿元的投资。

4、通过爆款产品的持续推出,终于迎来了一个处于强势产品周期的“量价齐升的比亚迪”,无论是新能源车的销量还是乘用车的ASP价格都全面领先于国内自主品牌的主机厂。

5、截止到8月底,比亚迪在建整车产能60万辆,新增整车产能60万辆(2020年产能为60万辆),预计到2023年整车产能将达到250万辆;在建动力电池设计产能30GWh,规划产能70GWh,预计到2023年动力电池设计产能将达到280GWh;比亚迪提前锁定上游六氟磷酸锂订单在3年内将满足超过200GWh的动力电池生产;比亚迪半导体已经拥有2个半导体工厂,正在收购整合第三家半导体工厂,目前月产能5万片,预计到年底达成10万片月产能……,类似这样的产能扩张,每个月甚至每天都在有新的变化。

6、更重要的是,比亚迪真的把自己干成了新势力的样子(就是,“敢于战略性亏损”或者叫“盈利表现不佳”)。

…………

我想要试问一下?

如果是你?你该做什么,能让比亚迪的盈利数字漂亮呢?

同样,如果是你?你该如何看待这样一个比亚迪呢?

我相信,多了解一点之后。我们每个人都会找到属于自己的答案的。