本文总共2499字,大约需要6分钟的阅读时间。如果想要笔者收藏的华润项目分析总结及研报资料,点击原文并回复“华润2024”,作者会私信下载链接~

上一篇关于华润万象生活文章收到了许多投资人的评价,十分感谢。我把最精华的截取出来:

1. “头部商场,相当于一个叠加在地段上的世界消费ETF。”

的确,商业地产本身就是零售业的线下渠道。头部商场对周边的人流起到了虹吸作用。其零售体量和增速是高于平均零售增速的。

2. “商管业务的模式就是‘租金4%+EBIDTA 8%’(非华润第三方业主只高不低)”

基础业务是营运管理费+提成。所以公司的首要任务1)把在管物业的营业额和租金往上提,2)是扩大管理物业的数量。

上一篇文章解答了万象生活如何利用自己的合作租户数量和零售数据,本篇着重看如何扩张,变现自己的会员,以及投资假设。

青岛万象城REITs的意义——给予轻资产业界一个标杆,加快第三方资管的拓展

上一篇也提到,商业地产的扩张存在边界,受限于资本回笼的速度。强如华润也不得不考虑放慢速度。所以第三方资管业务是重中之重的。

那作为第三方业主,很可能会问以下的问题:

1)站在第三方业主的角度,首要问题是为什么需要另请营运商来管理自己的物业?

- 本身无资管团队,或团队能力不强,项目一直亏损

- 无完善的管理和知识储备体系,且项目少,平均管理成本高

- 无品牌资源库,全靠业主自身的关系网和中介,导致招商成本高,需要用很多的装补和中介费。

2)如果决定了要请,多少费用才是市场的合理标准?对应什么样的一个预估业绩?

轻资产的费用分两部分,一部分是开业前的前期咨询(设计,商业规划,前期招商),第二部分是开业后的经营管理+物业管理。

青岛万象城REITs把经营模式和费率收取都公开了。给第三方业主提供了标杆。 各管理层可以衡量请万象生活的成本和收益是多少,有据可依。

3)实际上这些第三方业主可能是谁?

险资,非房地产的国企/城投,未来的LP/GP们。最近华润中的几个项目,均是这类客户。

4)除了提升租金之外带来的价值。

- 商业物业交易的估值基础是现金流(NOI),而非建筑+土地成本。租金提升有效提升项目估值,业主可以选择套现。

- 稳定的现金流也让发行CMBS成为了可能。港资其实比较喜欢用CMBS,例如新鸿基和周大福的两个旗舰物业(上海IFC + 周大福金融中心)。能提早拿回本金,可以有效提升投资IRR。

5)选择整体出租,还是抽成的合作模式?

这取决的双方的意向。是想降低风险,稳定现金流,还是要共同追求上限。

对于万象生活来说,因为可以压业主租金,所以二房东的交易带来的收入,会远远高过收管理费。见以下最近发生的交易,在杭州的场,租金也才60元/GFA/月。而预估租金不含其他收入,120-150元是正常范围。

万象生活的投资假设:

1. 商业方面:在其 101 个商场中,81% 是当地零售额排名前三位的商场;美银和JP估计商场零售额增长率约为20%。商场零售销售表现出色,根据我们的估计,24 年第一季度的同店表现(SSSG)将达到两位数(即使在 Covid 重新开业后,23 年第一季度的基数较高),24 年第二季度的前景乐观;

2. 强劲的零售销售为租金带来上行空间,考虑到不高的出租成本(23 年:12%);

3. 新的商业生态系统业务,如昆明商场的自营高端化妆品试验,可能会公布令人鼓舞的初步数据。拥有 4600 万会员的平台(同比增长 36%),推动集团内部及合作伙伴的资源整合,实现协同增长;

4. 第三方商场扩张的潜在上行空间:12%。因为商场房地产投资信托基金可能会带来对专业商业运营服务的更多需求,以丰富资产回报;

5. 国家继续支持消费的政策。

6. 通过优化组织结构和采用技术实现成本优势。

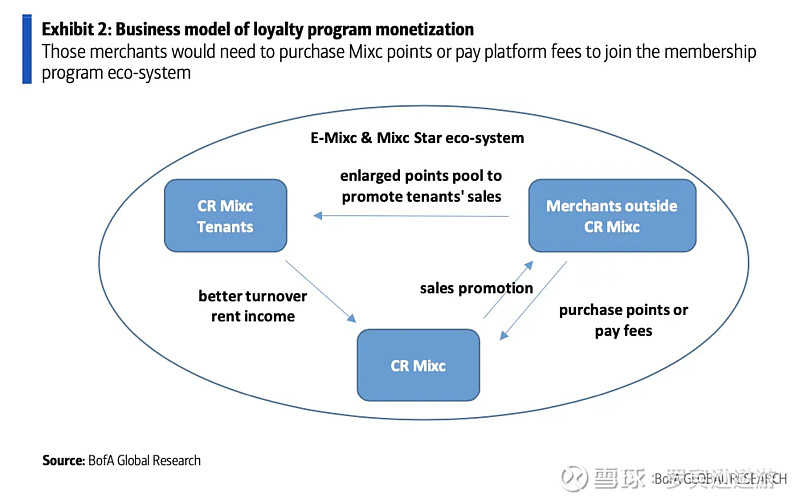

新现金牛——会员体系的货币化

市占率持续上升,强化了华润商业营运的能力。随着会员数量的增多,华润将会开拓第二战线,引入更多的商家和产品到自己的会员平台上,实现从线下到线上的覆盖。下面三幅图分别是华润的1)2023年会员数量总数到达4600万,2)会员增长以及零售增长比率,以及3)积分的发放和兑现比率。

美银是在预计越来越多的商家会觊觎这个高消费力会员池。将这个会员池货币化的方式类似国泰航空的Asia Miles。在华润内的消费可以转化成积分,积分可以兑现各类商户的商品和服务。其他商家若想要参与这个系统,需要缴纳平台费用以及购买相关的积分。

这个线上会员机制既能给线下零售带来流量,也能给会员带来更多的商品展示和优惠。突破线下零售的物理限制——时间和空间。美银保守估计这一个会员系统的货币化会带来20亿RMB的营收。(这也只是美国航空会员产生销售的20%,即6.9美元/人)

总结—值得长期拥有

资本市场喜欢较轻的营运模式,占用资本少,ROE高。万象生活正是其中的一员,其表现好过万达以及万科的印力。

卓越的商业优势与市场份额的提升,令经营现金流支持上调派息 - 华润万象城拥有无与伦比的服务优势,其完善的协同商业模式建立在空间、客户和产品/服务之间的良性循环上,并日益注重会员价值和技术升级。因此许多投行都给了“买入”的评级。

以下附上投行们的估值方法,会发现估值倍数最高的部分就是商业管理部分。

我们根据基于市盈率的 SOTP 方法,将华润创业混合公司的目标价定为 33.80 港元。鉴于该公司以服务/收费和轻资产/轻债务为基础的业务模式,我们认为市盈率指标适合该行业。为了反映其三大板块(即购物中心、办公楼和住宅)的不同情况,我们的估值采用了 SOTP 法。

我们将华润 MIXC 视为以下各部分的总和:

(i) 购物中心的估值为 22.19 港元,采用 25 倍的 2024E 目标市盈率,与该行业 3 年的历史平均水平相比,溢价率为 50%,原因是其作为全国排名前二的购物中心运营商,进入门槛高,且无政策控制。

(ii) 写字楼股价为 3.35 港元,采用 15 倍的 2024E 目标市盈率,与该行业 3 年历史平均水平持平,原因是存在一定的进入壁垒,但在宏观经济过剩的情况下增长温和。

(iii) 非商业板块:8.31 港元,2024E 年目标市盈率为 13 倍,与行业平均水平持平。

本文非投资建议。投资需谨慎。

往期好文

网页链接{华润万象生活 —— 引领房地产业发展的下一个王者}

网页链接{太古地产 —— 增长型收租公的翘楚,如何傲视群雄}

网页链接{上海太古张园 —— 是文化项目还是商业项目?}