本文1338字,阅读时间大约5分钟。相关财报和模型,可点击原文并回复“长实2023”获取下载链接。

之前关注的太古以及恒隆,都是把自己的社会关怀,打造产品的匠心理念吹到了天上的选手。今天来谈最近股价大跌10%的实用派代表——$长实集团(01113)$ 。

公司经营理念

用李泽钜的一句话来总结长实的经营理念,“就是哪里有高回报投资机会,长实就会出现在那里。”

1. 公司负债率低(3%),手上现金流充足,大和小的交易都能够做

2. 以低价购买优质资产,给自己创造足够的风险缓冲

3. 喜欢做物美价廉的市场营销,抢尽市场焦点以及购买力

4. 追求现金的周转速度,而不是卖在最高点,降低利息成本

太古和恒隆,对标的是中产以上的顾客群,吹了一大堆的life style以及艺术理念,做的是消费升级的生意。长实则是面向更为大众的群体,在消费降级的环境中仍然能高速去货。

从地产开发营运的角度,长实的成功来源于对地价的控制。长实获取土地的策略是:

a.公开渠道竞标,往往在市道不够好的情况下补充核心区域土地。相似的情况下,长实的土地价格往往是最低的

b.现有的其他用途用地改为住宅(流程长但成本低)

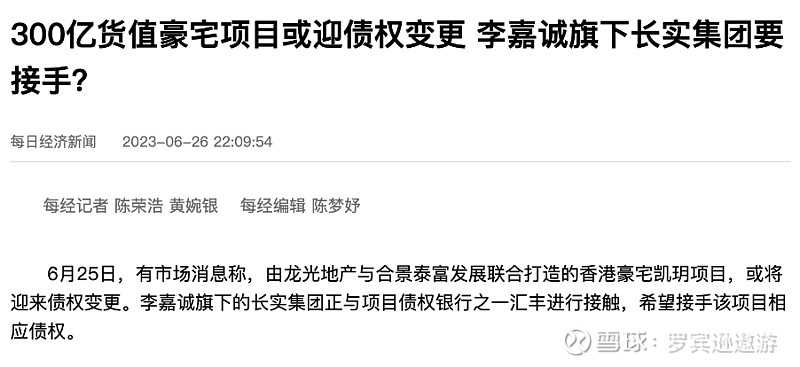

c.竞投困境中的债券资产(资金实力够强,快狠准,见下图)

销售手法

当土地成本低时,推售的时候就能够随行就市,拥有最多的策略选项。

在最近两年的下行市场中,长实使用最多的是“深水炸弹”。 不仅仅是区内价格的最低,放在整个香港来说也是非常具有竞争力的价格。这令到自己在所有的发展商中脱颖而出,享受全城媒体的免费宣传。有点类似之前信和打疫苗能够抽奖换楼一样,点燃投资者的热情。

黄竹坑Blue Coast这盘的优点是地处港岛南传统豪宅区。而且是地铁上盖,离金钟中环也就是两站的距离。首批2.1万/平方尺的价格,直接封掉了隔壁海盈山、扬海以及晋环(见下图),加上同期启德和长沙湾新盘的后路。 相对之前的3万价格,真的是物美价廉。

之前的亲海呎是同一个套路。

亲海呎和黄竹坑Blue Coast 都是在一周内创造了收票的高峰,达到了3万及2.8万票。发展商在一周内连续推出3张价单来匹配收票的进度。通过不断的宣传少亏一点,以及提到越迟入场就会加价来点燃大家的购买欲望。

盈利预测

未来三年的盈利预测可以在原文内回复“长实2023”获取最近的财报分析。

至于黄竹坑站亏不亏,下图截取了高盛的模型,第三期的成本是最便宜的,含融资成本2万左右。我就无从考证到底这个一口价(upfront payment)是否准确了。三期的地价属于全站最低,一是因为18年时金融市场相对不稳,二是含有一个50万呎的商场,对于发展商的资金要求更高。

总结

逆周期的玩家,最重要是投资纪律及耐心。在顺周期的时候,积累资本,换取产生经营性现金流的资产。在逆周期的时候,凭借强劲的现金流扫货。完成一个接一个周期的扩张。

与此同时,收租型物业给予了派息的现金流保障。长实减少了今年的派息,更多是想保留一定的现金来投资新项目。另外一个可能性是趁股价下跌进行回购,增大李家的股权占比。

派息不如预期后,股价立马大跌10%。但公司有进行回购来支撑股价。我个人觉得,这时候跟着李家来购买长实和$长和(00001)$ 的股票,是一个稳妥的投资选择。投资假设的立足点是:

1. 稳定的经营现金流(收租物业+英国酒吧)

2. 加上稳定的派息以及为股东利益着想的管理层

3. 住开项目进入收成期。黄竹坑和亲海呎等项目将在25年开始确认收入

寄语

因为高周转模式不再,公司初始资本的需求变大了,所以国内房地产会慢慢步入类似香港市场结构——几大巨头垄断的格局。单边上涨牛市的结束,也意味着剩下的房企要非常注重自己的土地成本。 经历多次经济浪潮的港企的营运经验,非常值得学习。

那个大肆鼓吹“活下来”的$万科A(SZ000002)$ 管理层,实在是值得打靶。公司或许能够活下来,但股权价值肯定被摧毁到所剩无几。在国内寻找为股东利益而服务的公司和管理层,实在是漫漫长路。

本文不构成投资建议。投资需谨慎。

过往好文:

网页链接{太古地产 —— 增长型收租公的翘楚,如何傲视群雄}

网页链接{上海太古张园 —— 是文化项目还是商业项目?}