1800亿是我自己推算的比较保守的麦当劳的公允价值,只是恰好与市值比较接近。

提醒一下一个你可能还没有考虑到的点。$麦当劳(MCD)$ 持有的土地和建筑,按照GAAP不但在账上只算成本,而且还按最长40年折旧减值。

实际上,几十年前买的地和门店,现在市场价值是原始成本的几倍很正常吧。

在报表上,410亿成本的property and equipment,反而累计折旧了173亿,只以238亿入账。

麦当劳是按照永续经营模式估值,也就是按照现金流估值,你这儿强调它隐含大量的土地价值,没有意义,除非它被破产清算。

$麦当劳(MCD)$ 会计看历史,投资看未来。但未来基于历史。

即使是好公司,也要看好价格。

买股票是期望未来股价上升。所以要看过去的股价升幅原因。P=EPS*PE,EPS=公司净利润/股份总数。如果过去的股价升幅来自分子,即营收、净利润上升,而且预期这上升可以持续,那么应该是值得买。如果过去的股价升幅来自于分母,即回购减少总股数,那么需要考虑这回购是否可以持续。

PB是当铺思维,是估值安全垫。投资更多看DCF。

@坚信价值 老兄上帖推论麦当劳资产负债表低估房产价值约277亿美元,用会计语言是净资产-55+277=222亿?

其实,股市给的PB,一方面是预期历史成本可能低估。如果重估了资产,采用Fair Value做Book value,那这个PB还能给多少?

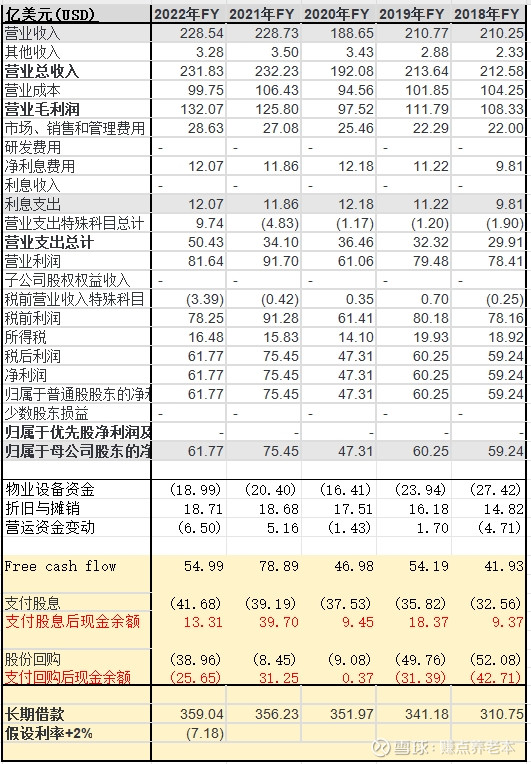

其次,投资主要看DCF。麦当劳2018-2022,每年Free cash flow大约55亿,这是麦当劳报表历史数据。这个是公司的整体经营成绩,与自营还是金拱门等收入性质无关。即使如@坚信价值 老兄用预测的2023利润80亿,Free cash flow80亿,以后呢?2018-2022过去5年税后利润几乎一直是大约60亿,为什么假设现在的80亿就会成为永续收入?

即使80亿年收入,维护性现金支付也不需要了,Free cash flow80亿,用收租的概念,不考虑DCF,全部简化计算,一次性付30年租金买楼,公司价值约2400亿。股权价值=2400-负债560=1840亿。

这刚好差不多是麦当劳现在的市值。

那也就是说,麦当劳现在的市值大致等于一次性付30年租金买房子?当然,你可以说它的品牌价值、商业模式会是永续收入。那就头30年是投入,30年后赚钱?

这个负债可能一直不需要还。严格来说,这是“可能”。

如果万一真的需要还,不考虑利息,不考虑资本支出,不考虑分红,不考虑回购,即使假设此后每年都能有现金收入80亿,那也是560/80=7年。

以上意见与政治或者什么博弈无关,纯粹财务投资讨论。

中国股市多散户,散户多无会计知识。即使会计师,其实也有考试90分,也有考试60分。也有20年经验,也有3年经验。

大V们身负粉丝信任,还是客观、严谨一些说话为好。

必须投入运营不能变现的房产对投资者来说毫无意义,典型的同类案例全聚德房产价值可能接近100亿,市值大多数时间在50亿以下。

可否贴一下你的估值计算表,学习一下?

不过,如果提到固定资产的房产价值,那是出售或者去当铺抵押才有用。如果卖了,经营利润还是这个数字吗?

BTW,美国的商业地产现况不知道怎样?能以几倍的价格迅速变现呢?

房产价值如果算清楚了,也许是安全垫,但买股票的人应该都不是为了卖它的房子。还是为了百年品牌,经营现金流吧。如果从这个角度,DCF估值假如低于固定资产变现价值,也不是什么好兆头哦。

谢谢回复。

首先,大国博弈说的不是你。我们俩还是一直讨论财务的[献花花]。我提这个主要是另外一个主贴的读者中,大国博弈爱好者很多,把我烦死了,甚至有些莫名其妙私信来骂的,比如什么光顾麦当劳就是给敌人送子弹之类的。所以我尽可能转到这个主贴下码字并且先预警。

下面简单呼应一下:

1、我演算一下地产价值如何受GAAP折旧的影响(以及回购注销的会计处理方式对净资产的影响),是因为很多人质疑这样赚钱的公司为什么净资产会是负,是不是靠举债。

2、对这家公司我主要看现金流(未来,当然也必须基于和参考历史),并不会太关心清算情形下会值多少钱。实际上,由于未来新店几乎都是加盟,有形资产的比例只会越来越小。

3、2023年的数字其实不算是“预测”了,毕竟现在已经是10月份,财报都已经出了两个季度,三季度的运营数据也不难监测,资本开支的指引也是很明确的。

4、明后两年,市场平均预期$麦当劳(MCD)$ 利润分别是90和96亿,自由现金流分别是88亿和95亿。这些当然只是市场的平均预期,完全可能与实际偏差很大。但是,我们要与市场有非常不同的预期(非常不乐观或非常不悲观)时,还是要有一定的根据(比如为什么认为过去几年开出的新店会营收远不达预期)。

5、财务数字上,为什么今年开始斜率有变化,其实并不是今年的经营发生了变化,或者是投资者突然变乐观了,而是商业模式造成的。新店开张,通常要几年才能成熟。所以其实现在的加速,是几年前的功劳,经营策略上的改变和改善吸引了更多的加盟。

这也是为什么分析连锁经营公司时,投资者通常会也分析单店的单位经济(Unit Economics)。对于正在扩张的公司,整体的财务数字,往往会滞后,而新开单店成熟后的盈利能力更有信息含量。

加盟的好处,除了对公司自身资本开支的需求减小(未来几年都会控制在23亿左右,占运营现金流的比例慢慢下降),还能发挥运营杠杆的作用。相对于规模效应不大的直营店,加盟费收入的增加是能增加公司整体利润率的。

你可以看看上下文,是其他人要求出示麦当劳的有形资产的,我只是满足他们的要求,不是我要强调。

你说的我都明白,只是其他人都在揪负的净资产这一点,所以我就讲一下隐藏的土地和建筑价值。我当然是更关注未来自由现金流的。

另外,那个55亿的自由现金流是低估的。他们最近这些年在大幅增加Capex用于新开店的比例(从五年前的18%提高到了现在的45-50%),所以每年23亿美元Capex里属于非维护性的部分大了很多,但是公司出于保守还是都算成是maintenance capex。

是的,你说得对,麦当劳的净资产是被严重低估,实际的情况应该是总资产大于总负债。对了,$达美乐比萨(DPZ)$ 的总负债大于总资产好几倍,你觉得它是什么情况?是真的资不抵债吗?那为什么持续这么多年都不会有现金流危机?