即使是好公司,也要看好价格。

买股票是期望未来股价上升。所以要看过去的股价升幅原因。P=EPS*PE,EPS=公司净利润/股份总数。如果过去的股价升幅来自分子,即营收、净利润上升,而且预期这上升可以持续,那么应该是值得买。如果过去的股价升幅来自于分母,即回购减少总股数,那么需要考虑这回购是否可以持续。

PB是当铺思维,是估值安全垫。投资更多看DCF。

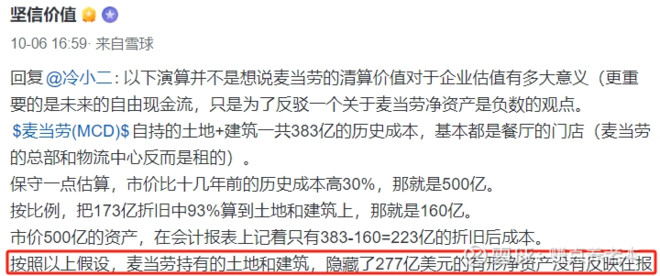

@坚信价值 老兄上帖推论麦当劳资产负债表低估房产价值约277亿美元,用会计语言是净资产-55+277=222亿?

其实,股市给的PB,一方面是预期历史成本可能低估。如果重估了资产,采用Fair Value做Book value,那这个PB还能给多少?

其次,投资主要看DCF。麦当劳2018-2022,每年Free cash flow大约55亿,这是麦当劳报表历史数据。这个是公司的整体经营成绩,与自营还是金拱门等收入性质无关。即使如@坚信价值 老兄用预测的2023利润80亿,Free cash flow80亿,以后呢?2018-2022过去5年税后利润几乎一直是大约60亿,为什么假设现在的80亿就会成为永续收入?

即使80亿年收入,维护性现金支付也不需要了,Free cash flow80亿,用收租的概念,不考虑DCF,全部简化计算,一次性付30年租金买楼,公司价值约2400亿。股权价值=2400-负债560=1840亿。

这刚好差不多是麦当劳现在的市值。

那也就是说,麦当劳现在的市值大致等于一次性付30年租金买房子?当然,你可以说它的品牌价值、商业模式会是永续收入。那就头30年是投入,30年后赚钱?

这个负债可能一直不需要还。严格来说,这是“可能”。

如果万一真的需要还,不考虑利息,不考虑资本支出,不考虑分红,不考虑回购,即使假设此后每年都能有现金收入80亿,那也是560/80=7年。

以上意见与政治或者什么博弈无关,纯粹财务投资讨论。

中国股市多散户,散户多无会计知识。即使会计师,其实也有考试90分,也有考试60分。也有20年经验,也有3年经验。

大V们身负粉丝信任,还是客观、严谨一些说话为好。