文 | 唐卓&邬晔

2019年·蓝光嘉宝服务

引 言

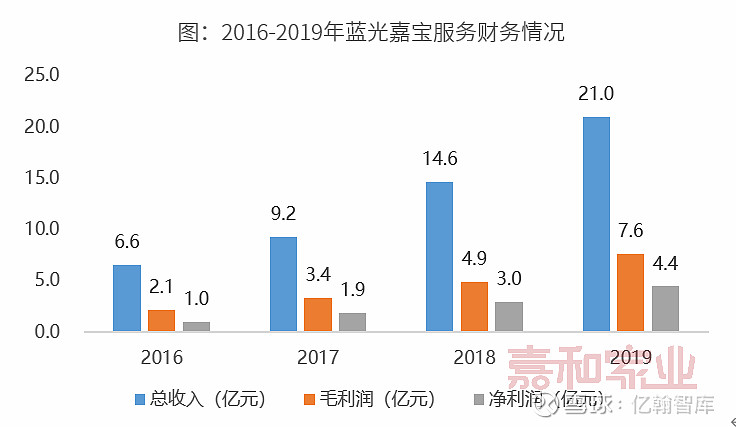

2019年,蓝光嘉宝服务(以下部分简称公司)实现大幅度业绩增长,收入达21亿,同比增长43.4%,净利润为4.4亿元,同比增长49.6%,净利率为21.1%,较2018年提升0.9个百分点;2019年末企业合约管理面积达1.17亿㎡,较2018年末增长58.8%,在管面积达0.72亿㎡,同比增长18.3%。

2019年10月在联交所主板上市,成为国内第16家、西部第1家在港股上市的物业服务企业。在“1+1+N”战略布局下,公司保持西南区域优势地位,并聚焦华东,拓展全国地理分布。截至到2019年末总市值超60亿港元,年度每股基本盈利为3.1元/股。

同时,随着蓝光嘉宝服务利润的持续释放以及所持现金的充沛,蓝光嘉宝服务积极回馈股东,派发截至2019年12月31日止年度现金分红每股0.97元(税前),这是蓝光嘉宝服务上市后的首次现金分红,总金额约1.73亿元,占税后归母净利润比例40%。

一

业绩增长强劲

西南区域龙头地位稳固

2019年公司总收入大幅度跃升,全年累计破21亿元,较2018年同期增长43.4%。业务收入主要来包括三大渠道,分别为基础物业管理服务、咨询服务和社区增值服务。

(1)基础物业管理服务:作为主要业务收入来源,累计贡献约11.4亿,占全部收入的54%,较2018年同比增长约26.6%,主要原因由于公司一系列的市场拓展和收并购扩大了物业管理规模。

(2)咨询业务:收入累计约5.1亿元,占全部收入的24%,较2018年的占比提升了121%,归功于公司提供的服务项目的增加。

(3)社区增值服务:收入累计约4.5亿元,较2018年同比增加34.9%,业务包括空间运营、房屋经纪、生活服务及其他增值服务。收入增加的主要原因在于物业管理规模的增加及为业主提供的服务更加丰富多样化。

公司的物业管理业务不仅带来可观的收入,亦为咨询服务及社区增值服务带来了坚实的客户群。咨询业务帮助公司在物业开发项目的早期阶段与物开发商建立及培养业务关系,从而令公司在争取潜在物业管理服务委聘中具有竞争优势。社区增值服务业务,通过提供多元化产品,提升客户满意度及忠诚度,并增强公司的品牌及服务的市场认可度。公司三条业务线的协同效应帮助其实现多元化的收入来源及捕捉新商机。

数据来源:企业业绩报告

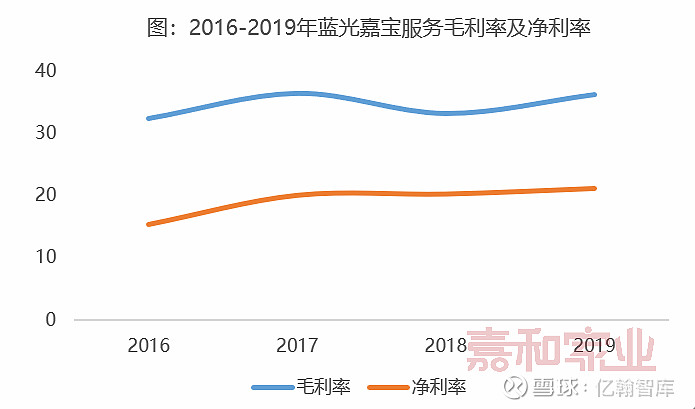

2019年公司毛利率为36.2%,较2018年同期的33.2%提高约3个百分点,增加的主要原因是由于公司咨询服务和社区增值服务收入占比提升。2019年咨询服务和社区增值服务的毛利率分别为53.9%和36.1%,均较2018年同期增加约2个百分点。

数据来源:企业业绩报告

2019年物业管理服务收入来源于公司关联方开发的物业约5.9亿元,较2018年同期增加约18.8%,占所有基础物管服务收入的51.5%,较2018年同期占比下降约3.4个百分点。

数据显示,公司来自第三方开发商的在管面积由2016年末的约540万㎡增长至2019年末的4261.1万㎡,复合年增长率为99%,快于同期来自母公司的在管面积增速。逐渐减少对关联方的依赖,增强市场外拓能力,公司充分利用上市带来的资金补充和品牌效应,2019年完成对江苏常发和浙江中能企业的收购,在短时间内快速帮助公司实现了规模的跨越式增长,也为后期持续性发展奠定了牢固的基础。

二

在管面积持续增长

充裕现金流有望为后续扩张增添动力

2019年,公司在规模整合能力方面表现突出,截止到2019年末,企业合约管理面积达1.17亿㎡,较2018年末增长433万㎡,同比增加58.8%;在管面积达7170万㎡,较2018年末增长18.3%。截止2019年末,公司以西南区域为核心辐射全国69个城市,共拥有在管项目477个。

2019年,公司管理面积的快速增长与其采取品牌拓展与收并购齐头并进策略有重要关联。在品牌拓展方面,利用蓝光嘉宝服务的品牌优势结合地产集团在西南区域的独特布局优势,为规模跃升贡献巨大力量。

在收并购方面,公司会对标的公司进行全面评估,谨慎选择出优质标的,对服务业态、布局地域进行补充,并对标的的主营业务、增值业务、品牌口碑等进行综合考评;2016-2018年,蓝光嘉宝服务先后收购了国嘉物业、杭州绿宇、上海真贤、成都东景、泸州天立及成都全程等六家物业管理企业。2019年公司又通过收并购方式共新增2家收并购公司,江苏常发和浙江中能的并入在物业市场上引起了行业的高度关注。

截至2019年末,公司现金及现金等价物为19.63亿元,同比增长5.39 倍,充裕的在手现金为进一步扩张奠定了基础。

三

坚持以人为本

满足广大业主对美好生活的期许

2019年,蓝光嘉宝服务共组织20,000余场针对物业管理服务业务能力提升的培训,参与人次达20余万人次,以提高员工的专业知识,从而增强彼等的服务专业性。于有关年度,公司在全国范围内推出“嘉宝幸福居”计划,其中包括2,000多场物业管理服务的专项质量升级行动和3,000余场社区文化活动,逾百万业主和居民参与对物的保值与对人的关爱的概念推广活动。

“嘉宝幸福居”已成为公司与百万业主的共享愿景。2019年,由第三方盖洛普调研的蓝光嘉宝服务的客户满意度创历史新高,达到95分,满意度的提高随之带来物业费收缴率又创新高,2019年末的收缴率达到88%,较2018年末提升约5.4个百分点。

蓝光嘉宝服务通过推出线上平台“嘉宝生活家”,致力于构建包括居家生活产品、家政服务和清洁、房屋装修和维护、固定资产管理等在内的全生命周期、综合服务模式。截至2019年12月31日,“嘉宝生活家”移动应用程序累计吸引了超过79.4万名注册用户。通过多元化社区增值服务组合,蓝光嘉宝服务构建起更丰富的盈利模式和更稳健的盈利结构。

四

数字化转型升级提速,开启社区AI时

2019年,蓝光嘉宝服务利用云计算、大数据、物联网、人工智能等先进技术手段,建设及升级财务共享中心、居家安防智能巡检系统等12大管理系统,实现管理、决策效率的大幅提升。公司开发互动声控智能硬件“嘉宝精灵”提供物业管理服务;注册软硬件发明专利6项并与中国电信、商汤科技等34家优秀企业订立战略合作安排;智慧社区建设乃基于“硬件-平台-服务”模式,在老旧小区智能化改造、智慧案场+智慧社区打造、智能化弱电施工及户内安防和别墅定制4大业态实现重大突破。

嘉和家业点评

蓝光嘉宝服务作为西部物业第1股,2019年向行业、资本投资者、业主、社会交出了一份满意的答卷,报告期内收入及管理面积均实现较大突破,企业整体盈利能力巨大及业务模式多样化,企业品牌影响力也在快速提升。希望蓝光嘉宝服务未来借势中国物业管理行业高速发展及转型升级的机遇,相信在资本和科技的驱动下,实现利润与规模并重的高质量增长。

--END--

年报有料·2019年报

【年报有料(1)丨时代邻里】深耕大湾区,并购整合效果凸显(2019)

【年报有料(2)丨新城悦服务】业务发展偏平稳,新三年战略侧重智慧及社区增值(2019)

【年报有料(3) | 雅生活】毛利率四年来首降,收并购面积达8640万平方米(2019)

【年报有料(4) | 碧桂园服务】盈利能力显著提升:收入增长超100%,合约管理面积超6.8亿㎡(2019)

年报有料·2019中季报

2019H1社区中报总结(下)-头部企业规模增长迅猛,收并购为首选扩张方式

2019H1社区中报总结(上)-上市社区服务商盈利能力快速提升,长期负债率较低

【年报有料(1)丨雅生活】净利润增长近七成,收并购助推业绩快速增长(2019H1)

【年报有料(2)丨永升生活服务】多轮驱动保障企业高质量增长,增值服务营收上涨较快(2019H1)

【年报有料(3)丨奥园健康】净利润同比涨幅超150%,业务优势互补形成产业生态闭环(2019H1)

【年报有料(4)丨彩生活】营收及利润平稳上涨,平台服务规模增速较快

【年报有料(5)丨佳兆业美好】收入增长超三成,收并购方式提升管理规模

【年报有料(6)丨中海物业】营收稳定增长,盈利能力略低预期(2019H1)

【年报有料(7)丨滨江服务】“稳中求进”拓规模,营收涨幅近50%(2019H1)

【年报有料(8)丨碧桂园服务】营收及利润涨幅均超70%,服务规模再创新高(2019H1)

【年报有料(9)丨绿城服务】营收与服务面积平稳增长,净利润增速跌至个位(2019H1)

【年报有料(10)丨新城悦服务】营收及利润呈现较大幅度增长,第三方在管面积首次下降(2019H1)

【年报有料(11)丨祈福生活】营收及净利润稳增长,管理规模增长停滞(2019H1)

【年报有料(12)丨南都物业】净利润增长超三成,增值服务盈利能力较强(2019H1)

【年报有料(13)丨中奥到家】收入及规模双升,整合上下游资源挖掘新创收业务(2019H1)

【年报有料(14)丨浦江中国】盈利能力有所回落,商业综合体服务收入涨幅较高(2019H1)

【年报有料(15)丨和泓服务】上市费用拉低报告期净利润,管理规模增长停滞(2019H1)

感谢您对“嘉和家业物业服务研究院”的持续关注!

“嘉和家业物业服务研究院”

是以“专业研究”为服务基准

整合行业与资本优质资源

聚焦物业领域的综合服务平台

致力于打造系统化的服务模式 塑造行业良性生态

合作交流请联系:

李女士:

18720986936

扫码关注更多干货