文 | 唐卓&魏丽琴

2019年·奥园健康

引 言

2019年,奥园健康营业收入为9.01亿元,同比增长45.6%;净利润为1.63亿元,同比大涨108.3%;净利润率为18.1%。2019年,奥园健康物业管理服务的在管面积为1510万平方米,同比增长45.2%;商业运营服务的合同总建筑面积为180万平方米,同比增长38.8%。

作为上市元年,2019年奥园健康在资本市场上表现良好,累计涨幅达40.19%,在2019年新上市物业企业中位于前列。根据奥园健康2019年业绩公告显示,每股盈利23.78分,董事会建议派付年度股息0.09元/股。

图:2019年3月-12月奥园健康全年股价走势

数据来源:东方财富

一

净利润增长超100%

盈利能力显著提升

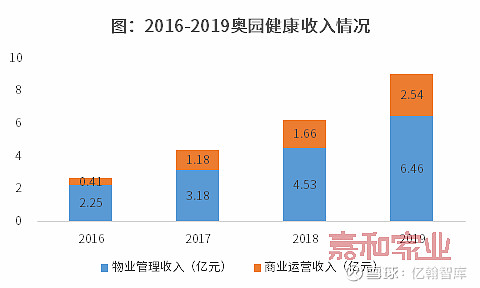

作为2019年新上市的物业管理服务及商业运营服务供应商,奥园健康在报告期内盈利能力表现较为突出。从业绩表现来看,2019年,奥园健康营业收入为9.01亿元,同比增长45.6%;其中,奥园健康的物业管理收入为6.46亿元,同比增长42.6%;商业运营收入为2.54亿元,同比增长53.6%。

数据来源:企业业绩报告

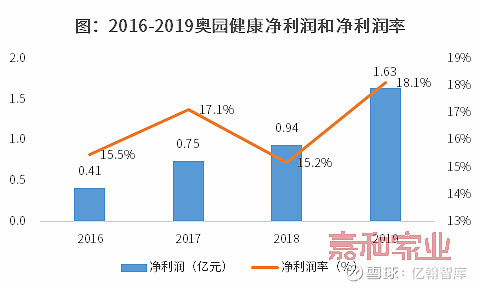

2019年,奥园健康毛利润为3.37亿元,同比增长61.4%;净利润为1.63亿元,同比大涨108.3%,盈利能力提升较为迅速;净利润率为18.1%,为历年来最高;报告期内,每股盈利23.78分,董事会建议派付年度股息0.09元/股。

数据来源:企业业绩报告

二

管理规模稳步增长

第三方外拓面积涨幅达111%

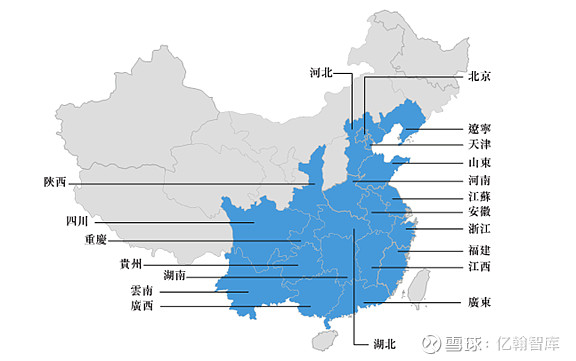

截止2019年12月31日,奥园健康为全国13个省市及自治区,38个城市的94处物业提供物业管理服务,涉及的在管建筑面积为1510万平方米。其中,2019年年内新增面积为470万平方米,同比增长45.2%。

图:截至2019年12月底企业物业管理全国布局

数据来源:企业业绩报告

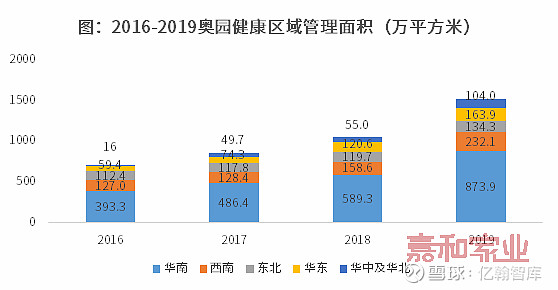

从区域分布来看,2019年,奥园健康物业管理服务在全国各区域的在管面积持续稳定增长。其中,华南区域仍为深耕区域。截止到2019年末,奥园物业在华南区域在管面积为873.9万平方米,占总管理面积的57.9%;在西南区域的在管面积为232.1万平方米,占总在管面积的15.4%;在东北、华东、华中及华北地区的在管面积分别为134.3万平方米、163.9万平方米和104万平方米。

数据来源:企业业绩报告

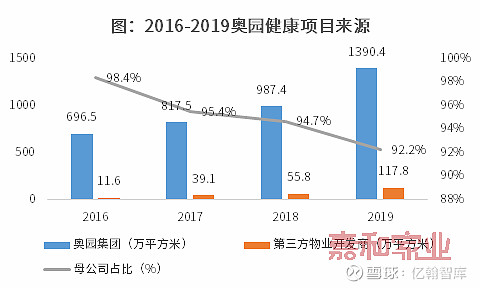

从项目来源来看,报告期内,奥园物业在管面积中92.2%来自于奥园集团供给;与此同时,奥园健康也在积极寻求市场化扩展,2019年奥园健康的第三方物业在管面积为117.8万平方米,同比上升111%,增长一倍多。

数据来源:企业业绩报告

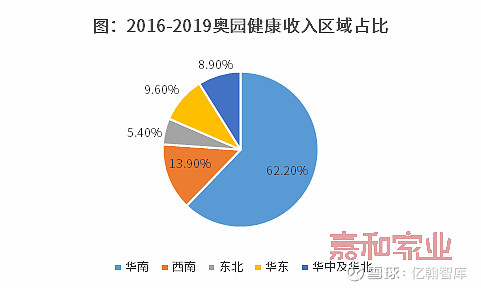

区域营收上来看,华南区域对物业管理服务收入的贡献度最高,该区域收入为4.02亿元,占总收入的62.2%;西南区域为8976万元,占比为13.9%;东北、华东、华中以及华北区域的收入分别为3517万元、6227万元和5721万元,占比分别为5.4%、9.6%以及8.9%。

数据来源:企业业绩报告

三

两大主营业务

增值服务收入成新利润增长点

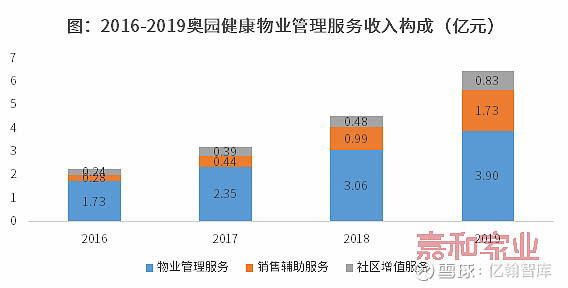

2019年,奥园健康的收入主要来自于物业管理服务和商业运营服务。其中,物业管理服务部分收入有三大业务构成,即物业管理服务、销售辅助服务及社区增值服务收入,物业管理服务为主要创收业务。

报告期内,奥园健康物业管理服务收入为3.90亿元,较2018年同期增长27.5%,占该部分收入的60.4%;销售辅助服务收入为1.73亿元,同比增长74.8%,占比为26.7%;增值服务收入为0.83亿元,同比增长72.6%,占比为12.9%。

数据来源:企业业绩报告

在2020年年初疫情中,奥园健康的增值服务为企业提供新的盈利增长点,比如家庭蔬菜配送、家政清洗、洗衣服务以及家具消毒等。未来计划将增值服务提供给开发商大客户,为其提供保洁开荒、零星工程等增值服务;同时加大信息化和智能化投入,进一步降低运营成本,提升利润。

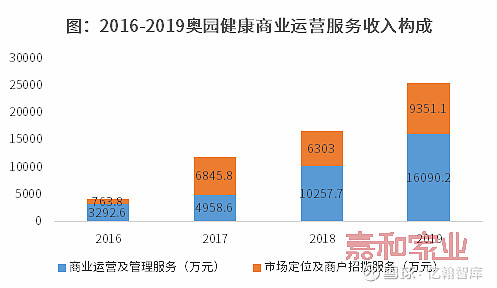

从商业运营来看,2019年,奥园健康商业运营服务主要由商业运营及管理服务和市场定位及商户招揽服务两项构成。2019年,商业运营及管理服务的收入为1.61亿元,占比为63.2%;市场定位及商户招揽服务收入为9351.1万元,占比为36.8%。

数据来源:企业业绩报告

报告期内,奥园健康为奥园广场和奥园城市天地两大品牌提供商业运营服务,同时也将服务拓展到第三方。接下来,奥园健康过往项目将在粤港澳大湾区、安徽、江西等地陆续开业。随着业务发展、市场化及疫情影响,奥园健康会着力提升运营品质,关注好已开业商场的运营,不断提升运营能力从而提升项目收益,更加谨慎拓展优质新项目。

四

迎合养老产业政策

持续布局大健康生态圈

2019年,奥园健康迎合养老产业政策,继续专注开拓中医康养及医美等业务,打造社区健康管理的在线平台,将该等服务与物业管理及商业运营服务优势互补。

中医业务:2019年,奥园健康将中医业务作为集团产业链的基本元素,不断地夯实基础,计划与“胡大一医生集团”、“大翔药业集团”搭建战略合作关系,开发奥悦养生系列产品,深植小区和商业,大力开发和拓展新的业务线。

康养业务:为促进健康生活质量产品和服务的需求,2019年,奥园健康在华南区域打造“1+3”养生体系布局,横向构建“在管物业+健康+养老”三位一体的独特商业模式,纵向加快“互联网+健康”的发展力度,成立亚洲大健康产业研究院、智慧健康中心、建设视频问诊云平台和智慧养老平台,实现会员服务、老年大学、老年用品展售、健康管理等在线服务,为实现小区居家养老提供强有力的保障。

医美业务:奥园健康通过与国内外知名医美专家及团队合作,进行专业的医疗培训及非医疗培训,进一步完善现有医疗管理体系,增强客户的信赖,并结合医美机构平台孵化化妆品业务,推出更多高端功能性化妆品;同时通过拓展收购国内排行在前的医美公司来扩张在医美产业的影响力,将服务及产品完美结合做大做强医美产业。

未来,奥园健康将凭借中国奥园在房地产开发方面的丰富经验以及集团在大健康产业的资源整合、招商引资、物业管理能力等综合优势,进一步深耕大健康市场。

嘉和家业点评

疫情突发,大健康产业已成为国家政策倾向以及客户需求的聚焦领域。未来,奥园健康将以物业管理服和商业运营服务为基础,不断布局医学美容、中医康养、健康产业的多元化业务组合,实现体量扩大,探索物业管理的多样性与可能性,推动企业稳步增长。

--END--

年报有料·2019年报

【年报有料(1)丨时代邻里】深耕大湾区,并购整合效果凸显(2019)

【年报有料(2)丨新城悦服务】业务发展偏平稳,新三年战略侧重智慧及社区增值(2019)

【年报有料(3) | 雅生活】毛利率四年来首降,收并购面积达8640万平方米(2019)

【年报有料(4) | 碧桂园服务】盈利能力显著提升:收入增长超100%,合约管理面积超6.8亿㎡(2019)

【年报有料(5) | 蓝光嘉宝服务】业务模式造良性循环,能力圈持续拓展

【年报有料(6) | 中海物业】规模扩张相对保守,增值服务收入涨幅达50.7% (2019)

【年报有料(7) |永升生活服务】业务结构持续优化,规模扩张同时需警惕商誉减值风险(2019)

年报有料·2019中季报

2019H1社区中报总结(下)-头部企业规模增长迅猛,收并购为首选扩张方式

2019H1社区中报总结(上)-上市社区服务商盈利能力快速提升,长期负债率较低

【年报有料(1)丨雅生活】净利润增长近七成,收并购助推业绩快速增长(2019H1)

【年报有料(2)丨永升生活服务】多轮驱动保障企业高质量增长,增值服务营收上涨较快(2019H1)

【年报有料(3)丨奥园健康】净利润同比涨幅超150%,业务优势互补形成产业生态闭环(2019H1)

【年报有料(4)丨彩生活】营收及利润平稳上涨,平台服务规模增速较快

【年报有料(5)丨佳兆业美好】收入增长超三成,收并购方式提升管理规模

【年报有料(6)丨中海物业】营收稳定增长,盈利能力略低预期(2019H1)

【年报有料(7)丨滨江服务】“稳中求进”拓规模,营收涨幅近50%(2019H1)

【年报有料(8)丨碧桂园服务】营收及利润涨幅均超70%,服务规模再创新高(2019H1)

【年报有料(9)丨绿城服务】营收与服务面积平稳增长,净利润增速跌至个位(2019H1)

【年报有料(10)丨新城悦服务】营收及利润呈现较大幅度增长,第三方在管面积首次下降(2019H1)

【年报有料(11)丨祈福生活】营收及净利润稳增长,管理规模增长停滞(2019H1)

【年报有料(12)丨南都物业】净利润增长超三成,增值服务盈利能力较强(2019H1)

【年报有料(13)丨中奥到家】收入及规模双升,整合上下游资源挖掘新创收业务(2019H1)

【年报有料(14)丨浦江中国】盈利能力有所回落,商业综合体服务收入涨幅较高(2019H1)

【年报有料(15)丨和泓服务】上市费用拉低报告期净利润,管理规模增长停滞(2019H1)

感谢您对“嘉和家业物业服务研究院”的持续关注!

“嘉和家业物业服务研究院”

是以“专业研究”为服务基准

整合行业与资本优质资源

聚焦物业领域的综合服务平台

致力于打造系统化的服务模式 塑造行业良性生态

合作交流请联系:

李女士:

18720986936

扫码关注更多干货