文 | 唐卓&魏丽琴

2019年·中海物业

引 言

2019年,中海物业营业收入为54.66亿港元,同比增长30.8%;净利润为7.63亿港元,同比增长36.3%。2019年,中海物业在规模扩张上相对保守,总在管面积为1.51亿平方米,较2018年同期增长7.5%;业务结构持续优化,增值服务收入同比增长50.7%。

在资本市场上,2019年中海物业全年股价涨幅达116.3%,在上市物企中位于中上游。根据中海物业2019年业绩公告显示,股东权益平均回报率为40.8%,董事会建议派发末期股息2.8港仙/股。

数据来源:Wind

一

营收稳健增长

股东应占溢利上升33.4%

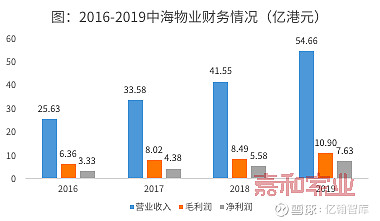

2019年,中海物业营业收入达54.66亿港元,同比增长30.8%;毛利润为10.90亿港元,同比增长28.2%;净利润为7.63亿港元,同比增长36.3%。上涨原因主要有两点:一是管理面积上升以及管理费上涨,为收入的增长提供了更为充足的来源;二是增值服务业务量持续上涨。

数据来源:企业业绩报告

2019年,中海物业公司拥有人应占溢利为5.38亿港元,较2018年同期上升33.4%;每股基本及摊薄后盈利为16.36港仙,较2018年同期增长33.3%;股东权益平均回报率为40.8% ;董事会宣布就截至2019年12月31日,派发末期股息2.8港仙/股。

二

规模扩张相对保守

粤港澳大湾区迎来发展利好

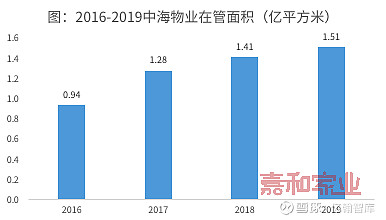

2019年,中海物业在全国104个城市服务806个项目,总在管面积为1.51亿平方米,较2018年同期增长7.5%,规模扩张相对保守。2019年,中海物业收购武汉中建捷诚物业管理有限公司的100%股权;年内接获新增或续约之物业管理合约额约达27.52亿港元。

数据来源:企业业绩报告

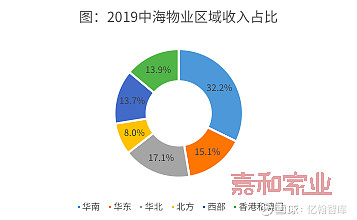

从区域分布来看,2019年中海物业在华南区域的收入占比最大,达到17.61亿港元,占年内集团收入的32.2%;在香港和澳门的收入占总收入的13.9%,在大湾区占据一定规模,而随着《粤港澳大湾区发展规划纲要》的正式颁布,中海物业结合政策利好和区域品牌优势,接下来将持续获得更大市场份额。

数据来源:企业业绩报告

在规模扩张上,中海物业在年报中表示,企业坚持适度进取的策略,不会盲目追求规模,不计成本地跑马圈地。但需要注意的是,当下物管行业集中度不断加大,同等规模的物企已经开始抢先占领市场份额,例如碧桂园服务在2018年的在管面积为1.82亿平方米,2019年增长52.1%达到2.76亿平方米,规模增长超9000万方。未来,中海物业可以通过收并购等方式加快拓展力度,以保持自身规模优势。

三

居家生活业务量大涨

收入结构持续优化

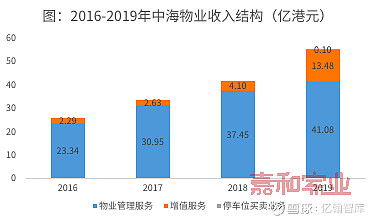

2019年,中海物业的收入来源主要有三条业务线,分别为物业管理服务、增值服务和停车位买卖。其中,停车位买卖业务在2018年下半年开始发展,为企业新的盈利业务。

从收入结构来看,2019年,中海物业的物业管理服务收入为41.08亿港元,占比为75.2%,同比增长25.1%,该部分毛利率为16.2%,维持稳定;增值服务收入为13.48亿港元,占比为24.6%,同比增长50.7%,毛利率为31.3%;停车位买卖业务收入为0.10亿港元,毛利率为44.6%,为企业毛利率最高的业务。

数据来源:企业业绩报告

其中,增值服务收入增长最为迅速,2019年同比增长50.7%。年报显示,在住户增值服务方面,收益上升主要来自社区资产经营及居家生活服务业务量的增加。客户对传统物业管理服务的认可,加上公司线上线下平台服务将产品供应及营销渠道变得更多元化,有利于满足业主多样化服务需求。

四

利用新科技和信息化手段

实现提质增效

2019年,中海物业紧跟科技发展趋势,充分利用5G、物联网、人工智能等技术,携手各行业巨头,签署战略合作,共同研发建筑物联网平台,抢占市场先机,打造行业标杆。

在产品打造上,推出「兴海云」产品体系,提供基于物联网平台的全价值链服务方案,产品贯穿建筑全生命周期,用建筑物联网平台构建无限空间;

在模式升级上,在全国六大城市落成城市指挥调度中心,通过「城市中心+项目」的方式让建筑管理运行得到全面升级,实现技术助人、技术替人,有效缓解一线作业人员成本逐年上涨、人难招的双重压力,推动「科技物管体系」的建立;

在5G 建设上,携手客户群,打造全国首个5G 小区「臻如府」,共建智能园区行业标杆;作为唯一的行业应用代表,联合战略合作伙伴创立并发起绿色全光网络技术联盟大会,制定行业标准,推动智能园区5G 网络建设;

在科研创新上,旗下兴海物联为国家及深圳市双高新企业,申请中及已授权的创新成果及智识产权50 余项,其中软件著作权22 项,发明专利17 项。

2020年,中海物业将全面提升建筑空间运营效能、运用大数据及数码化技术,为企业降本增效提供更多可能。

嘉和家业点评

2019年,中海物业保持战略定力,以十三五战略目标为指引,在持续拓展管理规模的基础上,加大增值服务的投入,发展相对稳健。同时,为顺应广大客户消费升级,中海物业加大生活服务体系建设和科技手段应用,在行业内具有明显竞争优势和差异化。未来,随着内需的进一步扩大、小区商业生态的不断完善,中海物业以增值服务为利润转换将带来更大收益。

--END--

年报有料·2019年报

【年报有料(1)丨时代邻里】深耕大湾区,并购整合效果凸显(2019)

【年报有料(2)丨新城悦服务】业务发展偏平稳,新三年战略侧重智慧及社区增值(2019)

【年报有料(3) | 雅生活】毛利率四年来首降,收并购面积达8640万平方米(2019)

【年报有料(4) | 碧桂园服务】盈利能力显著提升:收入增长超100%,合约管理面积超6.8亿㎡(2019)

年报有料·2019中季报

2019H1社区中报总结(下)-头部企业规模增长迅猛,收并购为首选扩张方式

2019H1社区中报总结(上)-上市社区服务商盈利能力快速提升,长期负债率较低

【年报有料(1)丨雅生活】净利润增长近七成,收并购助推业绩快速增长(2019H1)

【年报有料(2)丨永升生活服务】多轮驱动保障企业高质量增长,增值服务营收上涨较快(2019H1)

【年报有料(3)丨奥园健康】净利润同比涨幅超150%,业务优势互补形成产业生态闭环(2019H1)

【年报有料(4)丨彩生活】营收及利润平稳上涨,平台服务规模增速较快

【年报有料(5)丨佳兆业美好】收入增长超三成,收并购方式提升管理规模

【年报有料(6)丨中海物业】营收稳定增长,盈利能力略低预期(2019H1)

【年报有料(7)丨滨江服务】“稳中求进”拓规模,营收涨幅近50%(2019H1)

【年报有料(8)丨碧桂园服务】营收及利润涨幅均超70%,服务规模再创新高(2019H1)

【年报有料(9)丨绿城服务】营收与服务面积平稳增长,净利润增速跌至个位(2019H1)

【年报有料(10)丨新城悦服务】营收及利润呈现较大幅度增长,第三方在管面积首次下降(2019H1)

【年报有料(11)丨祈福生活】营收及净利润稳增长,管理规模增长停滞(2019H1)

【年报有料(12)丨南都物业】净利润增长超三成,增值服务盈利能力较强(2019H1)

【年报有料(13)丨中奥到家】收入及规模双升,整合上下游资源挖掘新创收业务(2019H1)

【年报有料(14)丨浦江中国】盈利能力有所回落,商业综合体服务收入涨幅较高(2019H1)

【年报有料(15)丨和泓服务】上市费用拉低报告期净利润,管理规模增长停滞(2019H1)

感谢您对“嘉和家业物业服务研究院”的持续关注!

“嘉和家业物业服务研究院”

是以“专业研究”为服务基准

整合行业与资本优质资源

聚焦物业领域的综合服务平台

致力于打造系统化的服务模式 塑造行业良性生态

合作交流请联系:

李女士:

18720986936

扫码关注更多干货