文 | 唐卓&李艳杰

2019年·永升生活服务

引 言

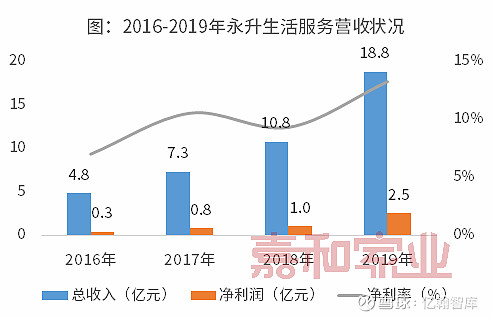

2019年,永升生活服务盈利能力持续提升,报告期内总收入为18.78亿元,同比增长74.5%;毛利润为5.55亿元,同比增长79.7%;净利润为2.49亿元,同比增长148.5%,净利率为13.3%;合约管理面积突破1亿平方米,在管面积为6515万平方米,较2018年末增长61.9%。

2019年,永升生活服务全年股价累计涨幅达196.6%,居上市物企涨幅前列。每股基本及摊薄盈利为0.1458元,较2018年上涨64.7%。

图:2019年永升生活服务全年股价走势

图片来源:东方财富

一

净利润同比涨幅近150%

净利润率创新高

2019年,永升生活服务总收入为18.78亿元,同比增长74.5%;毛利润为5.55亿元,同比增长79.7%,毛利率为29.6%,较2018年上升0.9个百分点;净利润为2.49亿元,同比增长148.5%,净利率为13.3%,较2018年上升3.9个百分点,整体盈利能力持续提升。

数据来源:企业业绩报告

2019年,永升生活服务每股盈利为0.15元,较2018年同期增长0.06元,董事会建议派发截至2019年末股息0.0479港元/股以回馈投资者。

二

收入结构持续优化

社区增值服务实现大涨

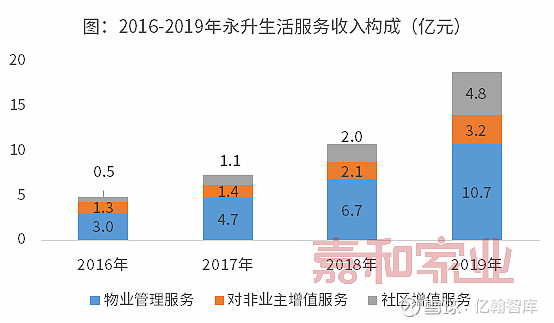

2019年,永升生活服务整体收入结构处于持续优化状态,报告期内物业管理服务收入达10.7亿元,同比增长60.5%,占总收入比例为57%,较2018年同期下降5个百分点;该部分收入实现较大的涨幅主要与企业在报告期内服务规模的扩大及平均物业管理收费提升有重要关联,报告期内的平均物业费为3.12元/平方米/月,较2018年上涨0.66元/平方米/月。

社区增值服务收入达4.83亿元,同比涨幅达148.5%,对收入的贡献率达25.7%,较2018年同期提升7.3个百分点;该部分收入的大涨主要是由于永升生活服务在管规模的扩大、总服务业主数量增长,居民对社区服务需求旺盛、企业多样化产品的渗透率不断提升所致;其中社区增值服务收入中的家居生活服务实现2.63亿元收入,同比涨幅达191%,展现出业主在房屋装修、上门维修、团购、拎包入住等方面有较大的消费倾向。

数据来源:企业业绩报告

2019年,永升生活服务非业主增值服务收入为3.25亿元,同比增长54.2%,为三大业务线中增长最少的业务;在“纵向产业链延伸战略”的指引下,对开发商的协销服务专业化水平和服务能力快速得到提升,在承接旭辉集团地产项目的同时,更多第三方开发商将协销服务委托给永升生活服务,截至到2019年末,企业共为161个在售案场提供服务。

三

上市给企业带来充沛扩张资本

但仍需警惕其中商誉减值风险

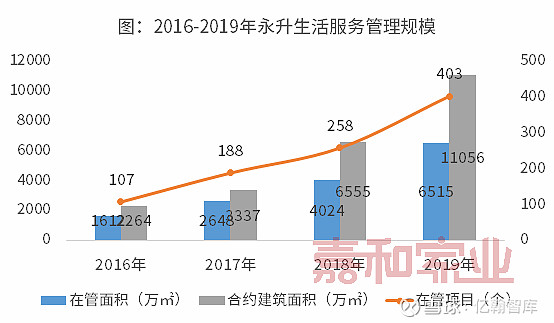

2019年末,永升生活服务合约管理面积突破1亿平方米,达1.11亿平方米,较2018年末上涨68.7%;合约管理项目为609个,较2018年增长60.3%;企业在管面积为6515万平方米,较2018年末增长61.9%;其中住宅管理面积为5266.5万平方米,占总在管面积80.8%,较2018年末下降0.7个百分点;总在管项目数量为403个,较2018年末增长145个。

数据来源:企业业绩报告

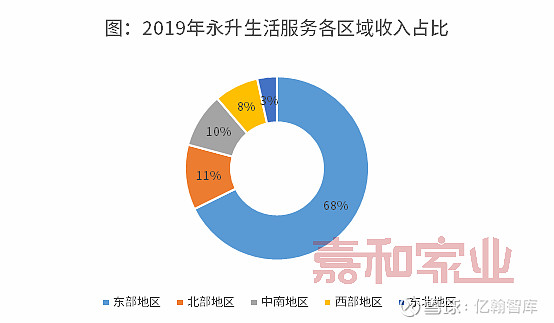

从区域布局来看,永升生活服务进入我国78座城市,分布在五大区域。其中以上海为中心的东部地区对企业的管理面积及收入的贡献度最大,该区域面积为4176.3万平方米,占总在管面积的64.1%,收入达7.25亿元,对物业服务收入贡献度为67.7%。在2019年企业完成对青岛雅园55%的股权收购,并在报告期内完成并表,进一步提高企业在东部区域的市场占有率及竞争力。

数据来源:企业业绩报告

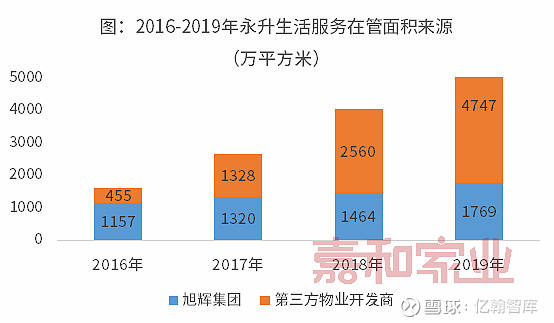

从管理项目来源看,截止到2019年底,来自旭辉集团的物业管理面积为1769万平方米,占总管理面积的27.1%,较2018年末下降9.2个百分点;来自第三方物业开发商的在管面积为4747万平方米,较2018年底上涨85.4%。

数据来源:企业业绩报告

永升生活服务来自第三方的物业管理面积快速增长,但是由于第三方管理项目整体收费相对较低,整体创收能力并不如来自旭辉的项目强,仅为企业贡献49.9%的物业管理服务收入。

从单位面积收费增长情况看,第三方管理项目服务增长潜力要高于来自母公司的项目。2019年第三方物业项目收费为2.96元/平方米/月,同比增长61.7%,而来自旭辉的项目单位收费仅增长7.8%,在后续企业加大第三方管理项目拓展力度的情况下,来自旭辉的基本盘优势可能逐步丧失。

2019年末,永升生活服务商誉为4.31亿元,是2018年末的25倍,加之企业在2020年2月企业以864.4万元收购青岛银盛泰50%的股权,同样带来较大的商誉增加,对于永升生活服务这类中型物业企业来说,在保持自有现金流的基础上需要高度警惕持续的收并购可能给企业带来的商誉减值的风险。

嘉和家业点评

永升生活服务管理层在今日业绩发布会上讲到要成为客户首选的智慧城市服务品牌,坚持“平台+生态”的总体战略,持续优化业态结构、住宅与非住宅比达到70:30等,目前企业管理面积住宅与非住宅比约为80:20,经过2019年全年的努力企业仅将住宅在管面积占比降低0.7个百分点,距离企业要达成70:30的目标仍需有较长一段时间拓展与沉淀。

--END--

年报有料·2019年报

【年报有料(1)丨时代邻里】深耕大湾区,并购整合效果凸显(2019)

【年报有料(2)丨新城悦服务】业务发展偏平稳,新三年战略侧重智慧及社区增值(2019)

【年报有料(3) | 雅生活】毛利率四年来首降,收并购面积达8640万平方米(2019)

【年报有料(4) | 碧桂园服务】盈利能力显著提升:收入增长超100%,合约管理面积超6.8亿㎡(2019)

【年报有料(5) | 蓝光嘉宝服务】业务模式造良性循环,能力圈持续拓展

【年报有料(6) | 中海物业】规模扩张相对保守,增值服务收入涨幅达50.7% (2019)

年报有料·2019中季报

2019H1社区中报总结(下)-头部企业规模增长迅猛,收并购为首选扩张方式

2019H1社区中报总结(上)-上市社区服务商盈利能力快速提升,长期负债率较低

【年报有料(1)丨雅生活】净利润增长近七成,收并购助推业绩快速增长(2019H1)

【年报有料(2)丨永升生活服务】多轮驱动保障企业高质量增长,增值服务营收上涨较快(2019H1)

【年报有料(3)丨奥园健康】净利润同比涨幅超150%,业务优势互补形成产业生态闭环(2019H1)

【年报有料(4)丨彩生活】营收及利润平稳上涨,平台服务规模增速较快

【年报有料(5)丨佳兆业美好】收入增长超三成,收并购方式提升管理规模

【年报有料(6)丨中海物业】营收稳定增长,盈利能力略低预期(2019H1)

【年报有料(7)丨滨江服务】“稳中求进”拓规模,营收涨幅近50%(2019H1)

【年报有料(8)丨碧桂园服务】营收及利润涨幅均超70%,服务规模再创新高(2019H1)

【年报有料(9)丨绿城服务】营收与服务面积平稳增长,净利润增速跌至个位(2019H1)

【年报有料(10)丨新城悦服务】营收及利润呈现较大幅度增长,第三方在管面积首次下降(2019H1)

【年报有料(11)丨祈福生活】营收及净利润稳增长,管理规模增长停滞(2019H1)

【年报有料(12)丨南都物业】净利润增长超三成,增值服务盈利能力较强(2019H1)

【年报有料(13)丨中奥到家】收入及规模双升,整合上下游资源挖掘新创收业务(2019H1)

【年报有料(14)丨浦江中国】盈利能力有所回落,商业综合体服务收入涨幅较高(2019H1)

【年报有料(15)丨和泓服务】上市费用拉低报告期净利润,管理规模增长停滞(2019H1)

感谢您对“嘉和家业物业服务研究院”的持续关注!

“嘉和家业物业服务研究院”

是以“专业研究”为服务基准

整合行业与资本优质资源

聚焦物业领域的综合服务平台

致力于打造系统化的服务模式 塑造行业良性生态

合作交流请联系:

李女士:

18720986936

扫码关注更多干货