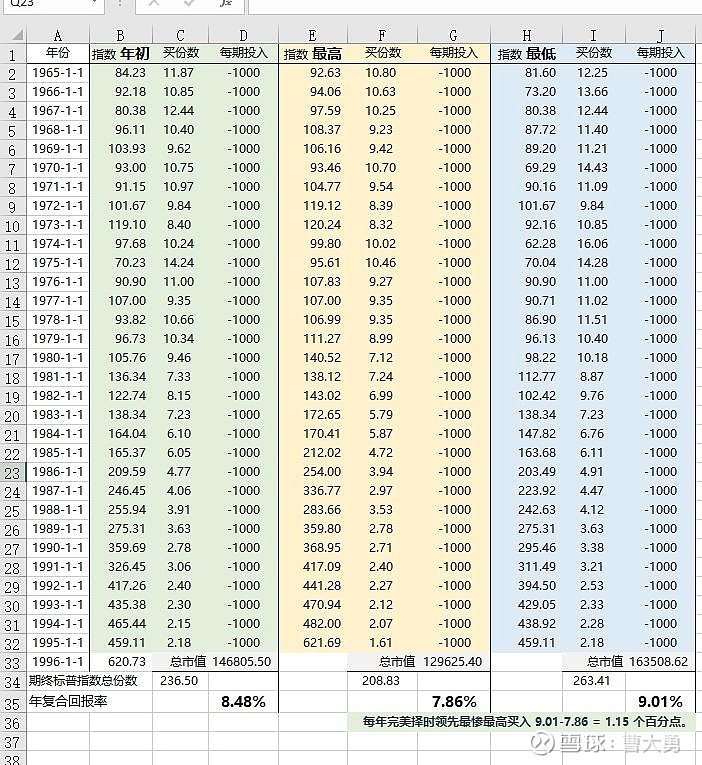

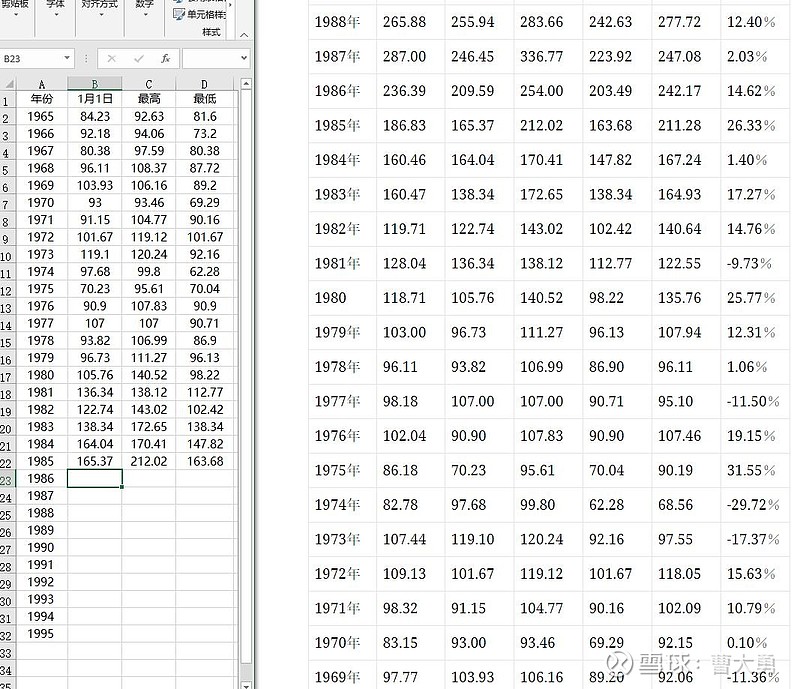

前面看到@陈达美股投资 的帖子网页链接,对其中关于彼得林奇1965-1995年30年长期定投,每年最低点完美择时买入和最高点最惨买入,最后的年化收益率只差1.1%,感到质疑,自己手工用Excel输入数据算了一遍,如图一,年化收益率不一样,但完美择时与最惨择时的差是1.15%,与原帖1.1%几乎一样,感觉彼得林奇大师没有瞎说。我的数据用XIRR公式只用了年初数据没有代入具体的最高最低点的日期,整体计算也是蛮粗糙的,但还是能否定了我的疑惑,需要重新思考下对择时与长期的认知,意义重大哦。

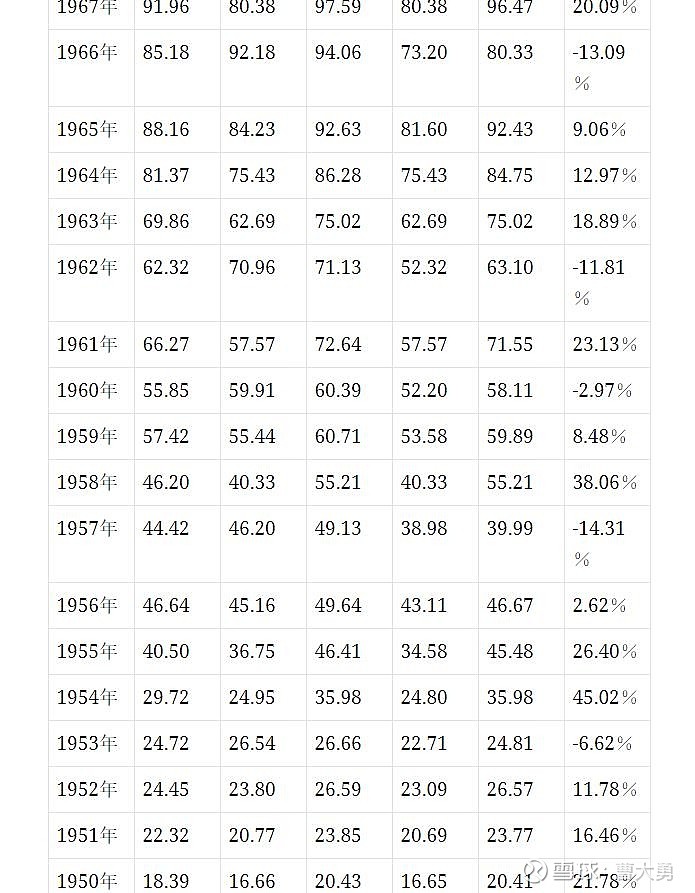

后面的图是搜索$标普500指数(.INX)$ 年度数据遇到的困难,去了好几个网站论坛,Yahoo和investing只有月度数据,技术不行,最后还是手工输入的。如果彼得林奇用的也是标普指数,那我年化2个多点的偏差,应该是哪里算出错了。[好失望]

全部讨论

这个从数学上好理解。

假设每年波动:最高/最低-1=25%左右,表格上多年平均下来的数据差不多就是这个水平。

那么在任一年最低点买的那一笔比最高点买的,到现在结算点,只多赚25%,跟整体是不是长牛走势没毛的关系。如果任一笔都差25%,那么30年总共也只差25%。

而算年化收益的话,毛估估最起码跟开15次根号水平相当,所以顶多就是1个多点的差别。

所以影响这个结果有两个因素,一个是市场的波动程度。长年平均看,假设波动幅度100%吧,总体上波动有限。而另一个因素是求年化,简单地说就是开高次根号,这个要是算个3、50年的话,就极大地消弱了波动那点影响。

我被这个结论震惊到了,所以投资大师说,只要有钱就买买买(股票),也是有道理的。

大勇啊大勇,你犯糊涂了不是?!

选择100和选择50时买入的,其实根本都不是择时!本质还是配置。因为定投,所以其实他择时的占比很小,每年只有定投那部分才在择时,而过去数年已经定投进去的金额根本没做任何择时操作,而这部分才是大头。

还是以你这个图为例,真正的择时“股神”,假设是每年都在50买入,在100时全部份额都卖出。

那么他的30年总净值是1000*2^30+1000*2^29+1000*2^28+......+1000*2^0=21475亿,年化是100%!比较你说的年华4.02%净值6万2,可完全不是一回事!

@曹大勇 @陈达美股投资

要是沪深300能够像标普500一样牛12年,那我也买入不动,长期持有,不择时。如果有个人6000点买了上证指数的基金,14年了还没解套啊,拿到现在几乎腰斩。任何策略都有它的假设前提,不讲清楚前提就开始说结论都是伪结论。另外,对于30年来说,年化收益率差1%,其实差距很大的。因为复利30年后资产的数额会非常大,差30%其实差了好多钱。千万不要不在乎。比如第一个图中最终结果,一个是16万,一个是13万。差了3万块钱。对于一年只能投1000块钱的人来说,3万块意味着多少不用多说了吧!我们可以论证择时很难,我们不一定有那个水平去踩到最高点和最低点,但是可千万别说择时没用。

这和芒格的关于ROE接近投资回报率的观点是一个道理。

芒格说过一个观点:

“从长期来看,一只股票的回报率与企业发展息息相关,如果一家企业40年来的盈利一直是资本的6%(即ROE6%),那40年后你的年均收益率不会和6%有什么区别,即使你当初买的是便宜货。如果该企业在20-30年的盈利都是资本的18%,即使当初出价高,其回报依然会让你满意。”

1、有一笔有意义的初始资金;

2、买入3-5个优秀公司;

3、有耐心的以这几个公司为机会成本;

4、长期持有。

择时大概率是躲开部分下跌、必然有错过部分上涨,这帖子用30年数据验证了上述的生活常识。

所以我不赞同择时,认为有钱就可以买。还写过择时不重要的帖子网页链接

年K线图也能看出,65年到95年标普500是窄幅波动、小步上扬。这时候择时当然没多大超额收益。

但如果遇到00年、08年那种宽幅波动。择不择时的差异也是巨大的。

美股这种长期单边牛市环境下的一些经验总结其实是非常片面的。在A股如此操作,多数是浮盈变横盘,跑输定存。