潍柴动力控股的凯傲集团日前公布了2020的财报,在欧美疫情去年肆虐的情况下,特别是去年四季度正值欧美疫情第二波或第三波的高峰,这份财报还是比较超出预期的,总订单量增长3.6%,总值94.43亿欧元,再创历史新高,尤其是供应链解决方案(主要是德马泰克)订单跃升22.3%,达到44.41亿欧元,说明了在疫情及后疫情时代,智能物流(供应链解决方案)业务将会持续爆发式增长,极有可能很快超过凯傲集团原有的工业叉车业务!纯利2.1亿欧元,其中计入了一项耗资4580万欧元的产能和人事结构调整计划,这项计划有助于2023年开始大幅降低成本

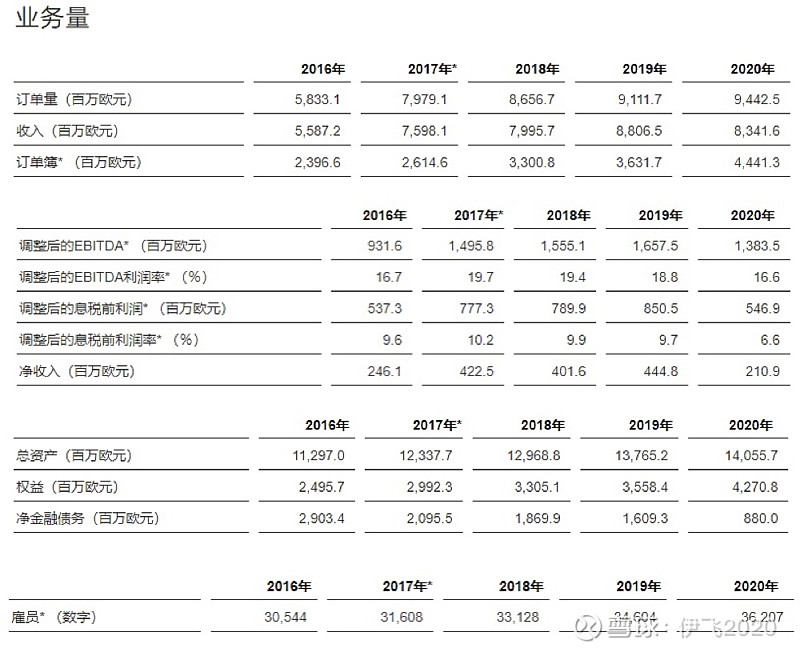

下面我们来看看凯傲集团近5年的主要财务数据(2016年之前因为还没有收购德马泰克,参考性不大),近五年订单量、营收、净利都在稳步增长,金融债务率逐年较大幅度下降,除去疫情影响,凯傲的发展战略显然得到了稳健的实施,立足全球的发展模式和强大的服务业务为未来发展创造了长期增长的良好前景!

在工业叉车业务这块 : 凯傲正在中国济南和波兰科尔巴斯科沃兴建两座新工厂,生产平衡重式叉车。中国厦门区域的第二座工厂已于去年开始运营,生产仓储车,目前凯傲的工业叉车业务以锂电和内燃机各占一半,未来则全面向纯电和氢燃料电池发展,凯傲集团成立的子公司凯傲电池系统有限公司(凯傲集团和BMZ控股的合资公司)在2020年秋季全面投产,生产最先进的工业车辆用锂离子电池。

而凯傲下林德品牌为德国宝马集团的莱比锡工厂配备了以氢气为动力的11辆叉车和70辆牵引车—这支车队成为欧洲最大的燃料电池车队之一。而施蒂尔品牌则在法国为零售业巨头家乐福提供了欧洲有史以来最大的燃料电池叉车车队。目标是建议氢燃料电池行业工业叉车的全球标准H2Ready

所以我之前在我的潍柴系列第二部分有说到,光是潍柴孙公司林德物料这一块的业务就完全可以对标现在最火的氢燃料电池企业 $普拉格能源(PLUG)$ 2000亿的市值!

在智能物流及自动供应链解决方案这块:德马泰克收购了英国数字应用国际有限公司(DAI)以支撑日益增加的智能物流业的软件需求,以及战略入股中国机器人技术公司上海快仓智能科技有限公司并结成合作伙伴关系,近期还在捷克斯特日布罗(Stříbro)和德国巴伐利亚州的卡尔(Kahl)开设了两座新的生产工厂!

在疫情及后疫情时代,冷链安全成了至关重要的环节,工人的近距离操作接触,冷藏/冷冻环境更容易造成病毒传播;当然还有如何保证从生产到零售阶段的连续性和可追溯性,都是食品安全带来的挑战,实现仓储配送的自动化,正是降低安全风险和满足安全合规要求的一道强大屏障。德马泰克自动化仓储物流解决方案,可以在低至零下28摄氏度的温度下稳定运行不同尺寸的托盘、料箱和纸箱,减少了作业人员“触碰”的次数,同时通过操作安全性能的提高增加了配送员工的积极性;结合德马泰克自主研发的Dematic iQ智能控制软件系统,便可实现货品在生产、订单、库存管理等各种流程的实时管理与追溯,可谓低温配送的安心之选!

(以下出自凯傲财报)展望2021年,凯傲集团对工业车辆(叉车)业务预计订单量增幅将在5%上下,供应链解决方案市场预计在2021年继续保持增长。受到电子商务持续增长的推动,微型仓库自动化解决方案(micro-fulfillment)的趋势预计还将继续保持。在技术领域,自动化和机器人解决方案仍将是主要驱动力。从中期角度,预计市场增幅将达到两位数。凯傲集团订单量预计将介于97亿至104亿欧元之间。综合收入的目标将介于91.5亿至97.5亿欧元之间。其中工业车辆(叉车)细分的订单量预计介于59亿至62亿欧元之间。收入将介于59亿至62亿欧元之间。调整后的息税前利润预计介于4.45亿至4.85亿欧元之间。供应链解决方案细分的订单量预计介于38亿至42亿欧元之间。收入将介于32.5亿至35.5亿欧元之间。调整后的息税前利润预计介于3.6亿至4亿欧元之间。(以上出自凯傲财报)

个人认为供应链解决方案(德马泰克)的订单收入预计较为保守,因为2020年的订单量已达44.41亿欧元,集团又预计2021年继续保持增长,结果具体数字给出了38-42亿欧元的预计数值,德国人还是相对比较保守的!

总的来说,在工业叉车这块纯电锂电叉车和氢燃料电池叉车将同时发力,制定工业叉车氢燃料电池全球标准,全面超过对标的 $普拉格能源(PLUG)$ ,供应链解决方案这块,不管疫情还是后疫情时代都会继续大幅增长,无论是电商化,智能物流化,特别是跟居民消费息息相关的冷链智能自动物流解决方案(乳制品、肉禽类、新鲜水果蔬菜、医疗药品、疫苗),都会有着爆发式需求,当然对凯傲集团贡献给潍柴动力我们也不要有太大期望值,2019年的纯利是4.45欧元,潍柴占股45%,实际贡献给潍柴动力的净利润比4.45欧乘以45%还要再少一些,同样2021年的纯利预计在5亿欧元左右,贡献给潍柴动力的净利也就十几亿人民币!看点是在2023年以后由于产能和人事结构的调整大幅削减成本,贡献的净利可能会有大幅的提升!

欢迎大家多多点赞,转发、评论

传送门:全网最深度解析潍柴动力之工程机械与林德液压 全网最深度解析潍柴动力之凯傲与德马泰克 全网最深度分析潍柴动力之前世今生 全网最深度分析潍柴动力之新能源、氢能源布局 当前市场最极度低估与错杀的公司:中国化学 全网最深度分析潍柴动力之双百万战略

#今日话题# 三一重工 上汽集团 贵州茅台 比亚迪 隆基股份 腾讯控股 紫金矿业 美的集团 #茅台会跌破2000元吗# #碳中和概念股崛起领涨大盘#