中国化学这个公司可能很多球友还比较陌生,它是我国最大的工业工程公司,也是这个领域资质最为齐全、功能最为完备、业务链最为完整、知识技术密集性的工程公司,看到我的标题我相信肯定会有人说,市场永远是对的,估值低就是因为这个公司不够好等等,我承认每家公司肯定都有一些缺点,没有完美无缺一丝无暇的公司,但是中国化学造成现在极度低估和被错杀,是有很多偶然因素和非公司本身因素碰撞在一起导致的,这也就给了我们一个捡漏的机会,所以请先不要轻易下结论,耐心的让我一一为你分析这些因素,看看是不是你也能得出同样的结论!

文章将分为三个部分,先用各种实际数据和图表分析中国化学究竟有多低估!然后再来看造成如此低估局面几个非公司本身原因的偶然因素,最后就是对公司本身的业务、经营能力的分析和对未来的展望与潜力!同样的我的文章会较长,也欢迎大家多多点赞,转发、评论,这样帖子有热度了才会有更多人有耐心阅读这么长的文章

中国化学成立于2008年9月,2010年1月,在上交所成功上市,是我国最大的工业工程公司,也是世界范围内最大的工业工程公司之一,集中了我国石油化工、煤化工、天然气化工和化学工业以及其他工程建设领域的中坚力量,业务范围遍及世界60 多个国家和地区!但从市值来说,目前已经被严重低估到算是一个袖珍央企!我们先看几个基本估值数据:

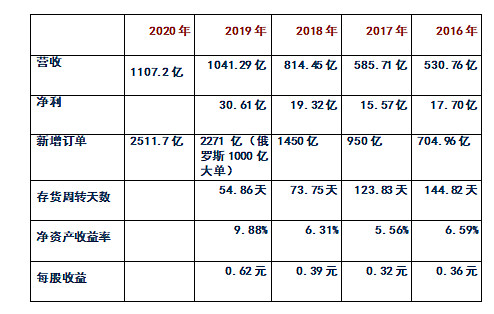

无论市盈率还是市净率、市销率都处于上市十年来的历史最低位!动态市盈率不到8,市净率春节前几天也是低于0.8,名副其实的破净股!

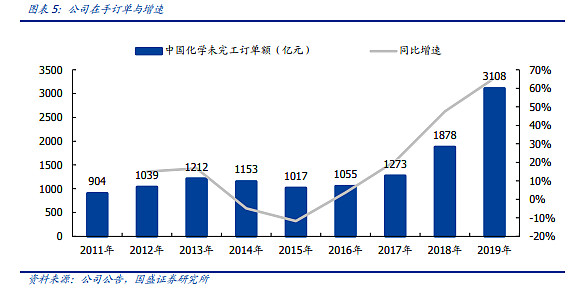

而与此同时,中国化学最近五年的各方面经营数据都在不断向好,营收和净利都在稳步增长,在手订单更是连续五年爆发式增长,各项财务数据都在表明公司的经营业务和盈利能力都在大幅提升!这几年的行业公司研报标题也都是频现年报业绩超预期,收入超预期,订单高增长诸如此类的标题,特别是2020年在国内及海外疫情的严重影响下,做为受影响较严重的工程类企业,在2019年俄罗斯千亿大单非常规的大基数下,2020年营收保持了正增长,在手国内订单更是大涨123%!

最近公司刚刚公布了一月份经营简况,与过去五年的对比更是大幅提升 ,表明在前几年订单大增的基础上,营收逐渐开始跟上,展现出高增长的业绩!

所以,中国化学目前是上市十年以来最好的基本面,有着最好的经营业务能力,最好的业绩增长,数倍的订单爆发,却享有着十年以来最低的估值和市值!那么又是什么样的原因造成这样极度低估到离谱的局面呢!

原因主要有三:这三个因素碰撞在一起,造成了两市最低的价值洼地!

首先当前市场给与基建类属性超低的估值,其中有国家持续调控房地产的因素,而中国化学被市场误解为普通基建工程类,所以不受待见,可是工业工程、化学工程不同于一般的基建,一是有着很高的专业门槛和护城河,中国化学在国际市场上专业核心竞争力已经超过主要竞争对手福陆,福陆今年亏损严重。更别说一些小的公司了,可以说在工业及化学工程领域,如果不是欧美的意识形态的原因,中国化学早就成为世界级寡头,最大型和顶级的化学工程没有对手!这次世界范围疫情影响深远,竞争力稍弱稍小的同类公司都会支撑不下去,那么疫情之后毛利率净利率的提升也是必然,对于中国化学现在一年两三千亿的新增订单,毛利率净利率略为提升几个点,利润都会是数倍甚至数十倍的增长!二是,国内外工业工程、化工工程需求十分旺盛,看万华化学和 $恒力石化(SH600346)$ 的股价便知行业的景气度,这和受房地产调控的基建类有着本质的区别!所以这完全是市场的错杀!

第二个原因就是中国化学的央企属性,由于近些年美国对央企的持续打压,使得市场对央企不仅不敢追捧,反而由于担心被持续打压纷纷减持,造成了央企属性的公司被严重低估,更有特末期对资本市场一系列禁令,导致各大国际指数纷纷调出中国化学,导致港外资被动疯狂减仓,从12月中旬到1月中旬一个多月时间,港外资持股从6%减持到1%左右,而且这些外资都是不计成本的被动割肉清仓!

外资被动的快速大幅清仓,自然股价和估值也承压回到了历史最低位,好在明晟指数已经宣布不再调出中国化学,且随着拜登上台,美国在资本市场对央企的无理打压也会被慢慢纠正,所以我们可以看到,外资机构已经开始在回补中国化学的仓位去跟踪指数!

第三个原因就是疫情,先是去年初国内疫情严重影响工程施工,而后世界疫情不断持续高烧,一直到今年国外疫情都没有迎来明显拐点,这使得市场对中国化学这样有大量海外工程订单产生很大疑虑,担心严重影响海外的工程进展,进而担心计提坏账的产生,毕竟工程类业务毛利率都不高,如果出现几个大订单坏账,必然大幅影响利润,这的确是有一定道理,但是化学工业工程的甲方国内一般都是如万华化学、恒力石化、中泰化学、浙江龙盛等绩优大型民企和国企,国外一般也都是手握化石资源的国家背景公司或财团,坏账的几率实际上很低的,2020年的集团业绩预报已经可以看出坏账的担心是多余的!最多就是工程进度拖延一些,但在疫苗的大规模投放下,相信今年很快能迎来拐点!而且这次世界范围疫情影响深远,竞争力稍弱稍小的同类公司都会支撑不下去,那么疫情之后毛利率净利率的提升也是必然,对于中国化学现在一年两三千亿的新增订单,毛利率净利率略为提升几个点,利润都会是数倍甚至数十倍的增长!

所以以上三个非公司本身因素的累积,造成了成倍效果的误杀和低估,而这些因素正在消除或被正确认识,估值自然也必然将数倍的去回归!

然后我们再来看看中国化学本身,这些年公司通过推动生产经营管理组织模式变革、精细化管理、技术创新等,增强经营效率,已经初有成效,前面的图表可以看到各项经营数据向好和增长!2020年,中国化学工程将把天辰公司、华陆公司、成达公司、七化建、十四化建和桂林公司6家二级公司作为第一批混改企业,同步推动10-15家三级公司混改和若干“核心层”作业,队伍建设,逐步推动全集团所有企业混合所有制改革,着力构建“央企品牌实力+民营机制”的企业新生态。混改的目的并不是简单的引入财务投资者,因为企业并不缺乏资金,他们更希望引入的是有着技术能力和管理能力的积极的战略投资者,一方面通过外部力量的引入增加企业发展改革的压力和动力;另一方面希望通过技术团队、管理团队的引入,提升公司的国际竞争力,公司将通过掌握的己二腈、丁二酸、垃圾气化制氢油、气凝胶等“卡脖子”和关键核心技术,联合上下游关联企业、实施员工跟投,成立混改企业,建立“风险共担、利益共享”机制,提高技术成果转化能力,推动技术成果转让,实现经济效益最大化!

目标是2022年底,中国化学工程将基本完成二级公司、三级综合公司和作业层的混合所有制和股权多元化改革,其中今年一月公布的华陆公司混合所有制改革和万华化学深度绑定,员工持股激发活力,是中国化学向万华化学学习,向市场看齐,坚持改革不停步,不断健全完善市场化经营机制,释放企业发展活力的关键一招,我非常看好这样的混改以及未来后续更多的类似万华化学、恒力石化、中国巨石 等等战略投资合作伙伴加入!共同享受化工新材料及其他工业行业高速发展的红利!

同时中国化学在技术储备和研发上,也有着非常多的优势,拥有11家国家级企业技术中心、1家国家能源研发中心、4家省级企业技术中心、6家省级工程技术研究中心、6家博士后科研工作站,在煤制天然气、煤制油、煤制烯烃、煤制乙二醇等新型煤化工领域,氮肥、磷肥、钾肥、新型复合肥、甲醇、电石、氯碱、PVC及纯碱等基础化工领域,己内酰胺、TDI、己二酸、多晶硅、有机硅等化工新材料领域,电厂尾气脱硫脱硝、化工石化和工业园区污水处理及回用、废气处理、危废无害化处理等环保技术领域,大型电厂及基础设施、城市燃气等市政工程建设领域,大型设备吊装与特种设备安装、大型机组安装与调试、大型储罐区建设、复杂工况施工及特种材料焊接、复杂自控系统安装与调试等工程建设领域掌握了一批关键技术。拥有拥有气凝胶、柴油机催化剂、可降解塑料等核心新技术!可以说含括了所有化工、环保等工业领域!

所以在俄罗斯、乌克兰、中东等化石能源丰富的地区,中国化学不断斩获百亿欧元甚至千亿欧元的超大全球第一级别的石油化工、化石能源化工的总包订单!可以说中国化学已经无可争议的成为石油化工领域的超级工程霸主!

而在当今世界新能源开发的关键时代!中国化学掌握了氢能源液态储运和建设太阳能光伏发电、电解水制氢、二氧化碳加氢合成甲醇一体化项目设计和建造!这也是氢能源开发的重要组成部分!华陆公司在兰州完成了光伏→CO2十H2→甲醇→太阳能源转换甲醇储能技术,总投资约1.4亿元,仅用18个月,实现了从实验室研究成果走向工业化示范!

不仅如此,中国化学还在积极朝实业发展,立志成为具有尖端核心技术化工新材料公司,其中天辰耀隆20万吨己内酰胺项目已经投产,华陆公司投资40亿元年产5万立方的硅基气凝胶复合材料项目2020年11月26在重庆长寿开工,气凝胶作为一种高分散固态三维纳米材料,是目前已知热导率最低的固体材料,在热学、光学、电学、力学、声学等领域显示出许多独特性能,被誉为“改变世界的神奇材料”,在航空航天等高技术领域及工业绝热、建筑节能等民用领域都具有极为广泛的应用

更有中国化学天辰齐翔打造的中国化学年产100万吨尼龙66新材料产业基地,其中包含50万吨己二胺、50万吨己二腈及丙烯腈和乙腈等产品,该项目采用中国化学自主研发“丁二烯法己二腈专有技术”,是国内首个己二腈工业化项目,其中一期建设内容主要包括:建设 30 万吨/年丙烯腈联产氢氰酸装置、5 万吨/年氰化钠装置、9 万吨/年氢氰酸装置、20 万吨/年己二腈装置、20万吨/年加氢装置和 20 万吨/年尼龙66 成盐及切片装置,以及配套公用工程和辅助生产设施,预计2022年投产!我国己二腈对外依存度 100%“己二腈-己二胺-尼龙 66”产业链错配严重。己二腈主要为尼龙 66 上游原料,2018 年全球己二腈产能不足 175 万吨,仅 4 家公司生产,寡头高度垄断,技术封锁严重,我国完全依靠进口,2018 年进口 29.3 万吨,尼龙 66 市场在中国2018 年消费量 52 万吨,进口 27 万吨,对外依存度 36%,产业链利润分配掌握在国外上游公司手中,2018 年受益一系列突发停车事件,己二胺(2.5倍)、尼龙 66 切片(1 倍)报价分别一度超过 8 万元/吨、4 万元/吨,涨幅巨大。

所以,中国化学近有在手大幅增长的未完成订单支撑业绩继续大幅稳步增长,远有未来两年陆续投产的毛利率很高的有着核心技术和护城河的化工新材料业务,加上不断推进的与万华化学等优秀企业深度绑定、引入员工持股、激发企业活力的混改,我认为中国化学不仅会价值回归,估值回归,还将享受高增长、具有新能源和化工新材料多重空间的高估值!我认为目前不考虑其它任何未来新业务和想象空间,仅仅纠正几个错杀因素,中国化学就应该享有动态PE12-15左右的估值,对应2021年第一季度市值应该在500-700亿左右~

也欢迎阅读我的潍柴系列

传送门:全网最深度解析潍柴动力之工程机械与林德液压 全网最深度解析潍柴动力之凯傲与德马泰克 全网最深度分析潍柴动力之前世今生

预告:5.高速大缸径发动机的应用,博杜安,潍柴的海外研发和工厂,6.潍柴的农机装备布局,非道路国四的机遇,CVT与电控,无人及辅助驾驶 本文部分图文来自于网络搜索,且不用于商业目的