其次你也说到了, 它不披露AFFO, 如果你看看SPG财报就知道, 它的FFO跟triple nets REIT的FFO含金量没法比的, 它的FFO需要减去capex(今年上半年就有480m的capex, 如果调整了capex, FFO yield只有8.8%), 租客allowance(津贴)非现金项目的straight line rent, 维护等, 具体有多少剩下才是可供分配的AFFO, 它也不披露, 反观triple nets的REIT, FFO转换成AFFO的比例非常高, 其他的所有项目都是租客负担, 水分很少. STOR的AFFO yield大概是7.2%, SPG在yield方面看不出来便宜.

疫情相关的影响:

最大的问题还是现金流, 目前看到最大的问题是财报里面Q2的operating cash flow下降了93%, 只有73m, 对比去年同期1054m, (财报里面operating cash flow是前6个月的数据, 要减去Q1的3个月就可以得到这个Q2 93%的下降, 这个藏得不太容易看到). 这个可能才是SPG现在最真实的困难. 有个分析师Nicholas Yulico眼睛很尖问了这个问题, 管理层顾左右而言他, 还说如果你看不懂财报我们可以offline讨论...

研究之后发现对比去年, 最大的区别是Q2确认的收入有超过60%, 623m的revenue是receivable而不是cash, 这个能不能收回来要打个很大的问号, 尤其在这么多租客都已经明确要赖账的情况下. 最大的inline租客GAP已经因为不交租金跟SPG闹上法庭了, 我觉得还是等更明了之后再说. 很多Q2确认的收入很可能变成坏账writeoff掉, 这些receivable提了多少reserve也不披露, STOR这方面都披露得很好, 按5%的坏账准备提的reserve (40m提2m). STOR的receivable比例截止8/7是revenue的26%. STOR的管理层每个月开一次电话会披露rent collection情况, 一个季度有4次会议跟CEO问问题的机会, CEO还自己下场在seekingalpha写文章灌水跟投资者互动介绍商业模式, 这样的管理层, 难怪巴菲要在Q2加仓. 反观SPG管理层, Q1的earning call是分析师问4月租金收取情况都不说, 差别太大了

Q2的披露是有4%的租客正在破产程序(但是先破产的都是anchor), occupancy rate还会继续下降, 目前是92.9%. revenue和AFFO看情况还会继续下降

基本面被持久的疫情打击得很大, 没有了续约rent spread上的溢价能力, 还可能要进一步减租金

anchor tenant何去何从, 所有的anchor不是破产了就是在破产边缘, macy如果出问题, 影响会更大. 一个mall如果anchor都空出来了那么一个mall基本就死了, inline tenant的cotenant 条款是跟附近的anchor binding的, anchor没了直接免违约金退租, 没交的房租有多少recourse也难说.

另外对TCO的收购还不明朗还在打官司扯皮.

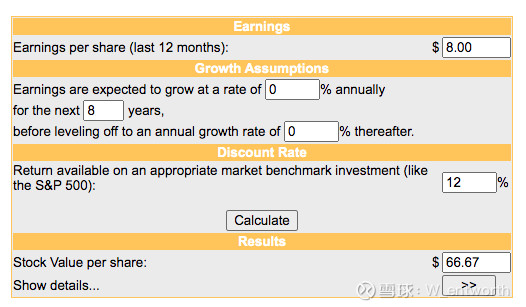

最后看看DCF的毛估估估值, 没法估衰退的现金流, 只能给0%的增长, 12%折现率, 算出来正好跟现在股价一样:

@狸哥很懒 女神已经不是当年那个风华绝代的少女了, 时代可能真的变了, 疫情加速了时代的变革, 可能只有A+ class才能挺过这次危机了.

利益披露: long STOR VEEV