原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

领展房产基金是香港股市市值最大的房托基金,其表现一直深受市场关注。从本人不成熟的角度来看,谈谈他的“喜与忧”。

“喜”的方面:

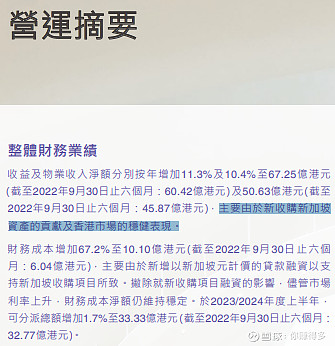

1、中报的营业收入比去年同期有双位数增加,这点在同行业的房托基金中并不多见

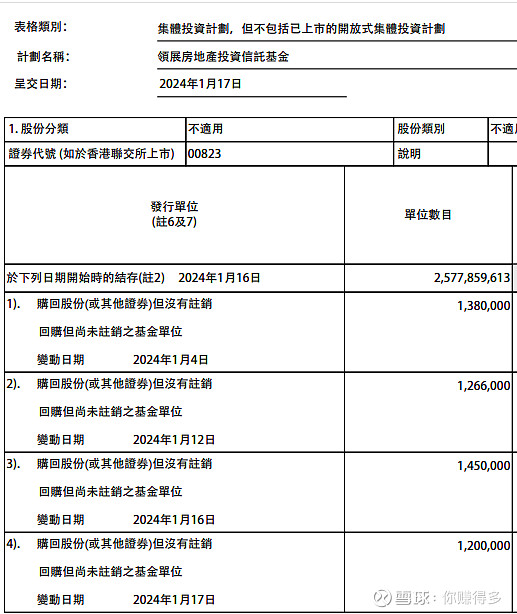

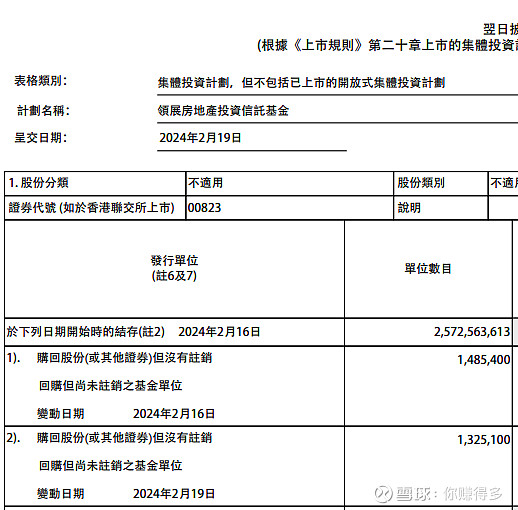

2、2024年一开年就进行回购,这点在同行业的房托基金中并不多见

这是1月份的回购:

这是2月份的回购:

虽然不能说不回购就不是好公司,但公司愿意在目前股价不断新低的情况下愿意回购,还是体现出“管理层”的诚意。

“忧”的方面:

1、营收的增加来源于收购,而且财务利息急速增加

不是靠自身经营而靠收购的营收增加并不代表“有质量”的增加,特别是财务成本增加67.2%的背景下,营收的增加看来“意义不大”。

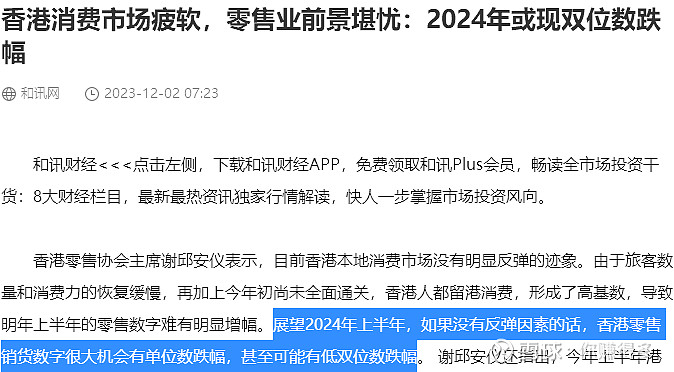

2、香港人的“北向消费”可能影响领展的“社区商铺租金”

领展房产基金过往的业绩表现依赖每年的租金升幅,由于现在香港流行“北向消费”,部分在本港的购买力流失到深圳,未来靠租金升幅来维持业绩增加看来走不通。根据“和讯网”的消息,2024年可能还会出现双位数的增加,这样对领展房产基金的影响如何,仍需持续观察。

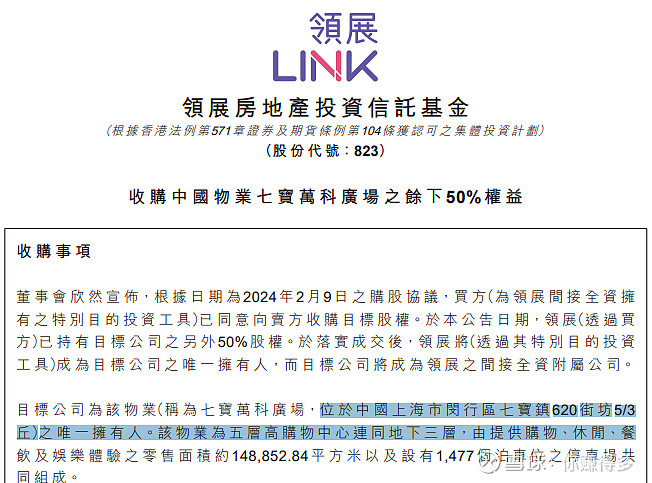

3、在目前市场不明朗的环境下继续收购商用物业

我们先抛开本次收购价格合理与否,先从领展房产基金由于之前的收购导致多年来首次出现供股,而供股后继续快速收购,效率是否太快?这问题的答案只能留给投资者自行判断了。

如果各位想更深入了解领展房产基金,估计需要待年报公布后有更多的财务数据才能进行判断。

有关本人对房企“领展房产基金”的跟踪,也可以参考以下链接:

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$领展房产基金(HK 00823)$、$越秀房产信托基金 (HK 00405)$、$置富产业信托(HK 00778)$,$招商局商业房托(HK 01503)$、$阳光房产基金(HK 00435)$