原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

“领展房产基金”在香港房托中的地位,正如年报写道:“市值最大的房地产投资信托基金”。

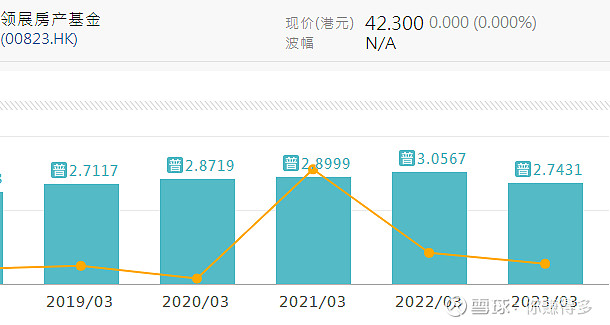

以2023年7月11日的收盘价42.3港元为例,股价已经跌穿供股价44.2元。

是什么原因导致股价不断创新低?股价的短期波动由众多原因构成,但长期波动已经与企业的经营密切相关。如果以5年为一个周期来看,应该能找出答案。

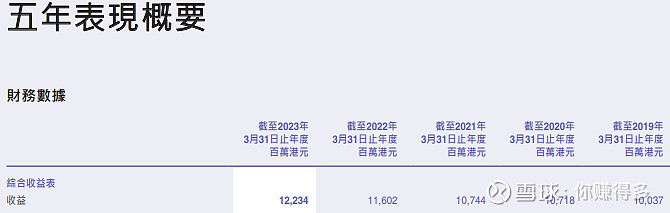

一、从营业收入来看

由2019年的10037百万港元上升至2023年12234百万港元,而且每年都持续增长,感觉“领展”还是不错。但企业经营不能单看营业收入,不少房企只讲规模不讲利润的后果,相信大家也是“有目共睹”,所以更应该关注的是归母净利润。

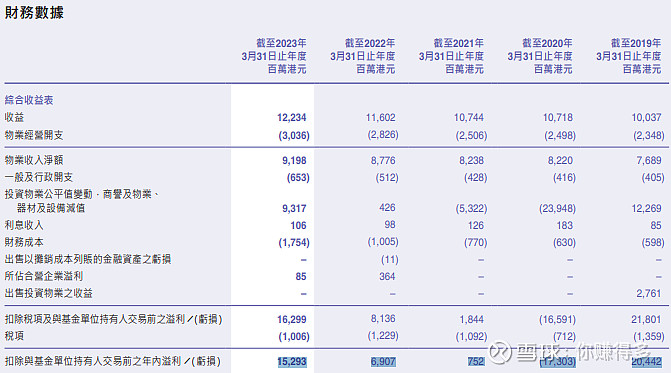

二、从归母净利润来看

2019年创造了历史最高纪录,归母净利润是20442百万港元后,2020年由于受到疫情影响大幅下降外,2021年到2023年连续三年归母净利润增加,感觉“领展”还是不错。但香港的会计准则是计算公允价值的。如果把这一项扣除,看到2021年到2023年并不是连续三年归母净利润增加,而且2023年比2022年还出现了约8%的下跌。

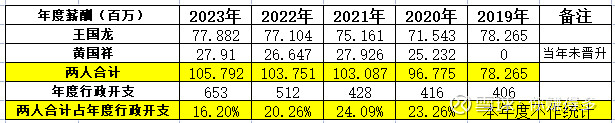

三、从行政支出来看

由2019年的406百万港元上升至2023年653百万港元,而且每年都持续增长。大家知道,行政支出最大构成主要是薪酬这项,

如果不裁减人员,这个支出就是刚需兑付,而且每年增长。“领展”在这一项依然面临挑战。

四、从财务支出来看

由2019年的598百万港元上升至2023年1754百万港元,而且每年都持续增长。由于“美联储”并没有停止加息步伐,2023年的借贷成本比2022年还高,可以预测2023年3月31日到2024年3月31日期间的财务成本肯定比去年同期高。“领展”在这一项依然面临挑战。

从上面的数据看,“领展”近5年的表现并不如大家预期的“优秀”,甚至说仅有营业收入增长,而归母净利润(扣除公允价值)并没有同步增长。虽然说近5年分红有四年增长。但由于扣除公允价值后的归母净利润并没有持续增长,所以导致最终出现了“供股”。

而高级管理层的收入与归母净利润(扣除公允价值)表现同步吗?占年度行政开支的比例又合理吗?这些答案就留给大家自行判断了。

有关本人对房企“领展房产基金”的跟踪,也可以参考以下链接:

补充说明:

1、以上观点难免有所错漏,请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

领展房产基金(HK 00823)$、$冠君产业信托(HK 02778)$、$置富产业信托(HK 00778)$、$越秀房产信托基金(HK 00405)、陆家嘴(SH 600663)