本系列的其他文章在这里:

一:我为什么会分析这家公司?

前面在写老板电器的初印象系列文章时,提到过我分析企业都是从ROE开始顺藤摸瓜,顺着家电行业的高ROE一路摸到了老板电器、浙江美大、 $格力电器(SZ000651)$ 等优秀的企业。接下来本来打算是写《美的集团初印象》系列的,但是因为美的业务类型多、营收体量大,分析的难度更大,一时半会儿也完不成,就先从相对简单的 $海信家电(SZ000921)$ 开始吧。

其实海信家电也是顺藤摸瓜的结果,为什么这么说呢?在写 《格力电器初印象(五)--护城河的真假风险》 一文时,我分别分析了海信家电和海信日立的上下半年空调业务营收的比例,发现海信家电的空调也是具有明显的季节性,且上下半年占比波动巨大;而海信日立的上下半年营收非常稳定,没有明显的季节性,于是写下了下面这段话:

同样是空调业务,海信家电的营收上下半年的季节性波动很大,海信日立的营收上下半年的季节性波动很小。其中海信家电的空调业务,从2019年3季度开始,是合并了海信日立的报表的,不然下半年占比会更多。原因就在于海信空调业务中,家用空调占比很高;海信日立空调业务中,中央空调占比很高。家用空调的形式主要是分体机,也是就平时说的挂机和柜机,其【家电】的属性更强,可以装修的时候安装,也可以装修完成入住之后安装,一般都是在夏季天热的时候消费者才想着要装空调;中央空调的形式主要是VRV多联机、单元机以及水机,其【装修】的属性更强,需要和装修密切配合,都是与装修同步进行,什么时候购买和安装,主要取决于装修或项目工程进度,与季节关系不大。

在分析的过程中,我发现海信日立和海信家电的差异,远不止上下半年空调业务营收占比的差异。得益于VRV、单元机等中央空调在精装房中的渗透率越来越高,海信日立近几年其营收和净利润稳步增长,盈利能力也远远高于海信家电,这可能是个好的投资机会,于是便有了这个系列的分析文章。

另外一个出发点是,之前分析的老板电器、浙江美大、格力电器都是细分行业的龙头,都是属于【别人家的孩子】这一类型的公司,它们身上共同的特点可能都是一些成功者共有的。可是,像海信家电这种行业中等生,它们和行业龙头们的差异究竟在哪里?这些差异是偶然因素,还是有一些必然的规律可循呢?这让我忍不住想要一探究竟。

二、海信家电的前世今生

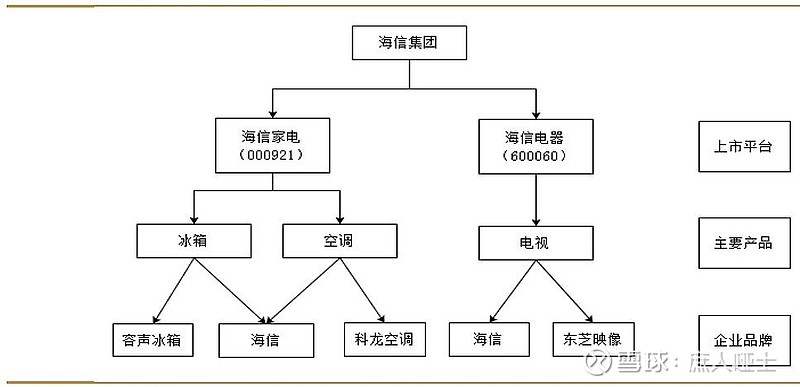

海信家电的全称为“海信家电集团股份有限公司”,隶属于青岛市国资办下属的海信集团。海信集团旗下有两家上市公司:海信家电和海信视像。海信视像主营业务是生产和销售电视及其周边产品和服务,海信家电主营业务为空调和冰箱。海信集团的品牌架构见下图:

海信视像是海信集团起家的业务,而海信家电目前的业务主体源于两方面:海信日立和科龙电器。

1. 海信日立

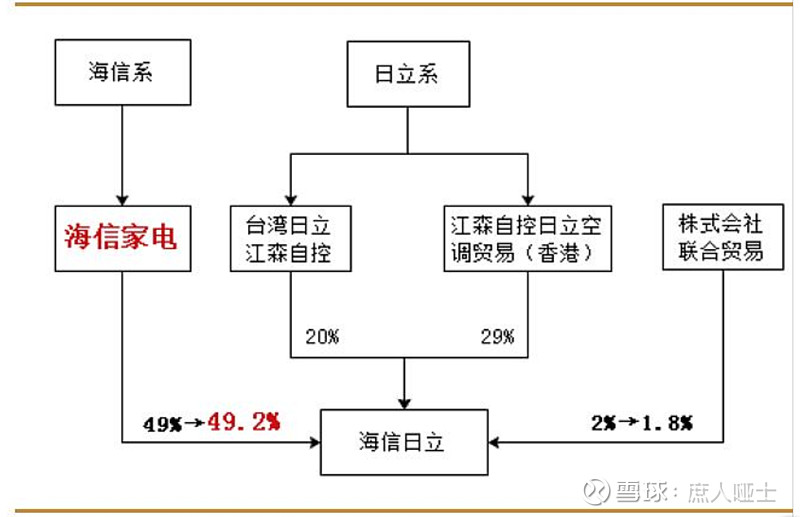

2003年,海信集团与日立合资成立海信日立空调系统有限公司,主营业务是生产和销售空调,主要品牌是【日立】。后来因为日立在全球范围内开始于约克合作,又拥有了【约克】品牌在VRV空调领域的使用权。

海信日立主营变频多联式空调技术开发、产品制造、市场销售,也是目前日立空调在日本本土以外的规模最大的变频多联式空调系统生产基地。海信日立自成立起,海信家电与日立各占 49%的股权,株式会社联合贸易持股 2%。从股权比例来看,海信与日立均不能对海信日立进行并表。

2019年3月,海信家电发布公告,以2500万元受让联合贸易持有的海信日立 0.2%的股权,工商变更等相关审批手续于2019年9月办理完毕,海信家电持股比例从 49%增至 49.2%,成为海信日立第一大股东。同时海信日立董事会成员由现有七名增加至九名,其中由公司委派的董事会成员由现在的三名增加至五名;从2019 年 9 月 30 日起,公司将海信日立纳入合并报表范围。

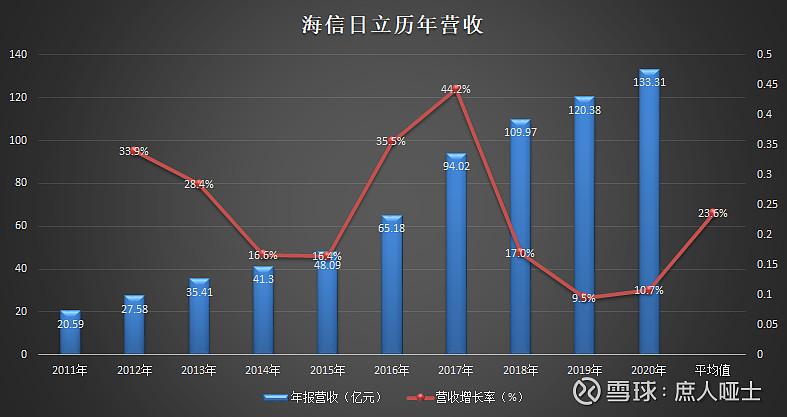

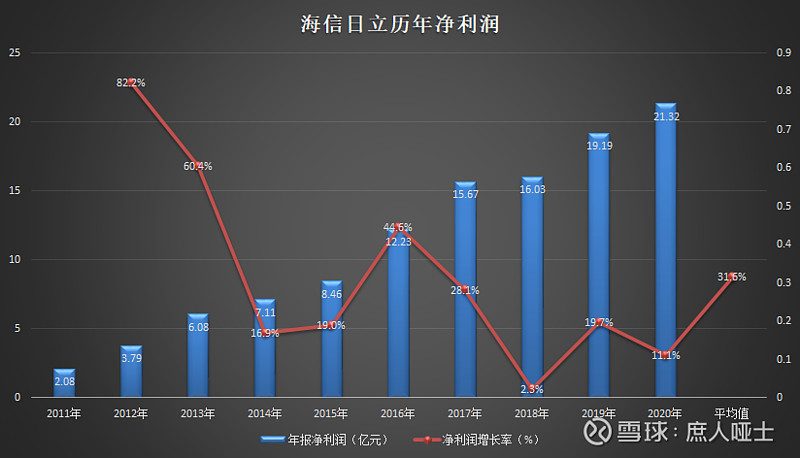

从经营层面出发,海信实际已主导海信日立日常经营,从研发、生产、制造、销售以及运营等各个层面深度参与;多年来海信日立高速增长的业绩主要反映在海信家电的长期股权投收益中。近几年,随着国内中央空调市场的快速扩张,海信日立保持高速增长态势,营业收入由2011 年的 20.59 亿元增长到了2020 年的 133.31亿元,平均增速23.6%;净利润由 2011年的 2.08 亿元增长到了2020 年的 21.3亿元,平均增速31.6%。

海信日立的净利润增速高于营收增速,体现在净利润率上就是逐年攀升。盈利能力超强的海信日立,已经成了海信家电旗下的核心资产。

2. 科龙电器

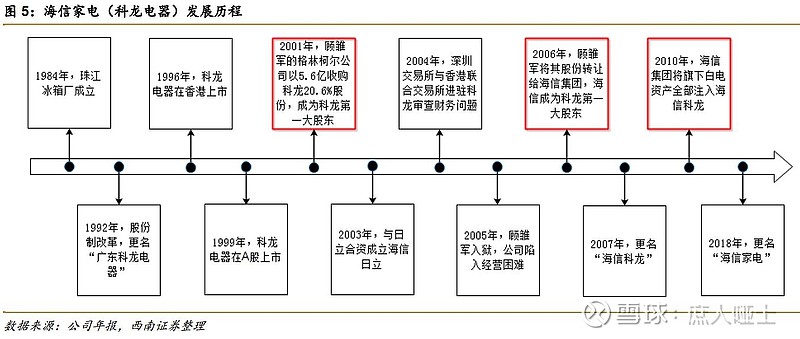

2005年,海信集团从顾雏军的格林柯尔手里收购上市公司科龙电器,主营业务是生产和销售冰箱、空调及少量其他小家电。海信家电从科龙那里继承了【容声】冰箱和【科龙】空调两个品牌,加上自己的【海信】品牌,总共拥有了三个品牌。海信科龙的发展历程见下图:

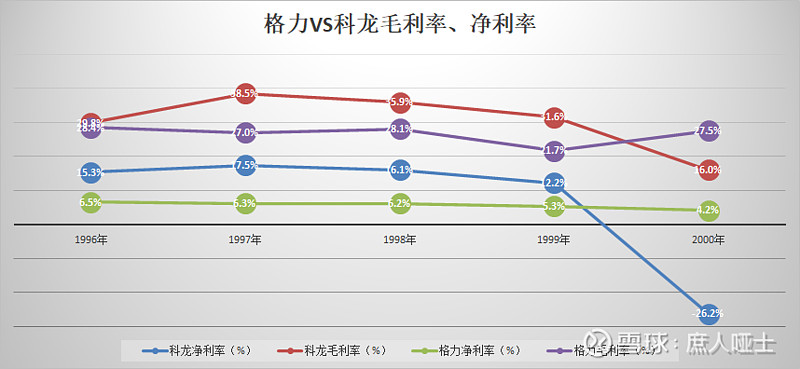

关于科龙的前世今生,在《格力电器初印象(二)--空调行业春秋战国史》中有写过,感兴趣的朋友可以去看一看。想要了解更多细节,可以看看吴晓波的《激荡三十年》,作者以非常惋惜的笔触描述了科龙陨落过程。我认为在中国企业史上,科龙的陨落令人惋惜的程度,不亚于健力宝。对于这个没什么概念的朋友,看了下面这张对比图可能就会有更加深刻的体会。

格力和科龙都是1996年上市,所不同的是,格力创始人朱江洪一直到2012年才退休,第二代掌门人董明珠从90年代初入职格力以后,至今已经为格力服务了近30年。而在1998年12月,因为创始人兼总裁潘宁与大股东顺德容桂镇政府的产权纠纷,在没有任何预兆的情况下,科龙集团突然发布公告,潘宁辞去公司总裁职务。这时候的科龙正处在一个迅猛扩张的关键时刻,被香港《亚洲货币》杂志评为中国最佳管理公司和中国最佳投资者关系公司。自此,科龙一蹶不振,先后被辗转卖给了顾雏军的格林柯尔和海信集团,在2006~2012年时间,还被ST了。

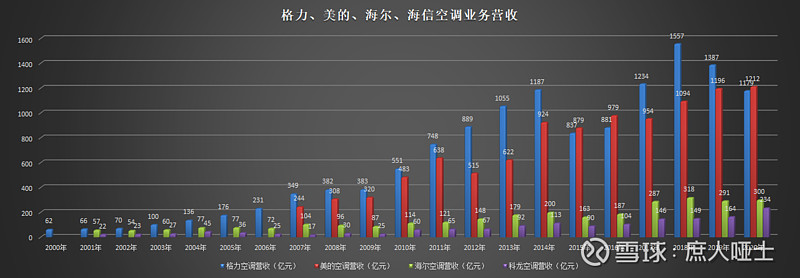

下图是现有几个主流品牌空调业务2000年以来的营收变化情况,其中海信家电2020年的营收还是包含了并表后的海信日立的。从营收来看,海信科龙的空调业务早已失去了和格力、美的同台竞争的资格。

和格力电器对比一下营收和净利润数据,更能加深这方面的体会:

1998年,格力营收36.2亿元,净利润2.3亿元;科龙营收27.6亿元,净利润4.23亿元。营收方面来看,两家公司还是同一量级的竞争对手,科龙的盈利能力还更胜一筹。

2020年,格力营收1705亿元,净利润222.8亿元;以科龙为主体的海信家电扣除海信日立贡献后的营收416亿元,净利润17.6亿元。不管是营收,还是净利润,两家公司都已经完全不是一个量级的竞争对手。

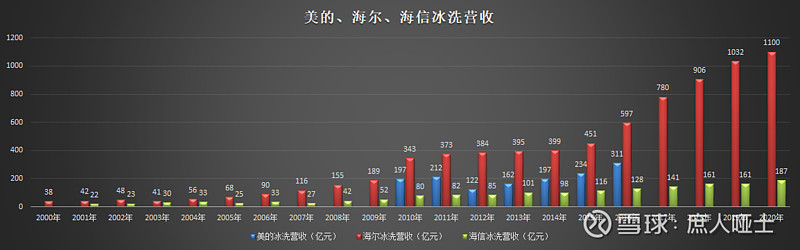

不只是空调,海信家电其余两项冰箱、洗衣机业务,也被海尔、美的远远甩在了身后。虽然经历了潘宁离职后的管理层人事震荡和股权易主,2001年科龙的冰洗业务营收仍然能达到海尔的50%以上,2001~2007年的7年间,冰洗业务营收基本在原地踏步。到了2010年海信集团把旗下白电业务注入之后,科龙的整体经营才勉强走上正轨,可已经错失10年的黄金发展时机,再无翻盘之力。2020年,冰洗业务营收就只剩海尔的17%左右了。

原科龙电器旗下盈利能力炸裂的优质资产,经过潘宁离职、易主顾雏军、海信集团入主等折腾之后,早已失去了竞争力,每一项主营业务都沦为二线甚至三线选手。

三、相去甚远的盈利能力

如前所述,海信家电的业务主体来源分别是海信日立和海信科龙。为了体现两个不同业务主体的盈利能力差异,也便于后续分别为其估值,下面的分析也将拆分开来。由于公司年报、半年报中都有海信日立资产、营收、利润数据的披露,这个拆分工作并不难做,难的是透过财报数字理解背后的生意本质。

1. 并表之前

海信日立于2019年9月30日纳入并表范围,并表之前海信日立都是以【长期股权投资】和【投资收益】的形式分别影响公司的资产负债表和利润表。这种情况下,对于这两个会计科目的理解就变得非常重要了。

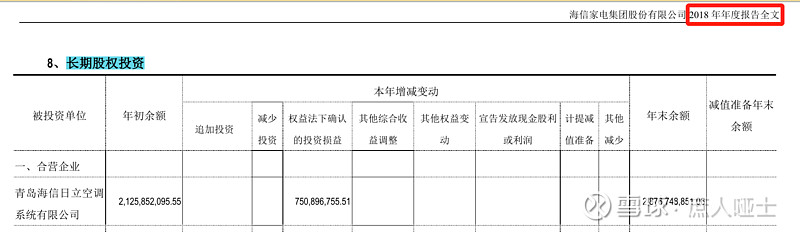

公司对于海信日立的【长期股权投资】是以权益法计算的,按照这个计算方法,这个科目数额会随着海信日立每年赚取的净利润和分红数额的变化而变化。具体来说,就是如果在海信日立中的股权比例为X,当年年初的长期股权投资数额为A,当年赚取的净利润为B,宣告的分红额为C,年底的长期股权投资数额为D,那么就有D=A+B*X-C。可以理解为长期股权投资是以成本计入资产负债表的,这个成本既包括上市公司初始投入的成本,也包括被投资对象历年赚到的钱留存下来的部分。分红部分因为已经返还给上市公司了,就不计入长期股权投资中。

比如,在海信家电2018年年报中,年初余额A=21.26亿元,当年海信日立赚取的净利润B=16.03亿元,X=49%,分红额C=0,则年末余额D=21.26+16.03*49%=28.77亿元。

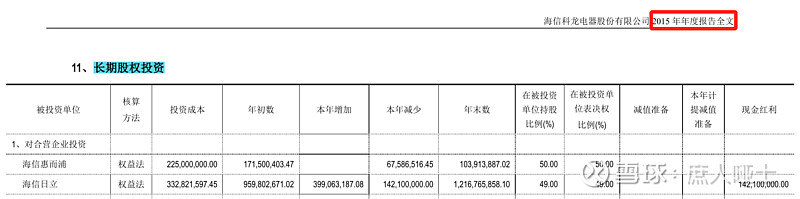

再比如,在海信家电2015年年报中,年初余额A=9.60亿元,当年海信日立赚取的净利润B=8.46亿元,X=49%,分红额C=1.42,则年末余额D=9.60+8.46*49%-1.42=12.17亿元。

海信日立赚的钱会以【投资收益】的形式影响上市公司的净利润。这个投资收益就是上面两张图中的【权益法下确认的投资损益】和【本年增加】,对应的也会在财报附注【投资收益】--【按权益法核算的长期股权投资收益】科目下披露,见下图。

2. 并表之后

海信日立的总资产、净资产、负债以及资产负债表下的各个其他科目,都会全部计入海信家电的合并报表中,日立方面拥有的净资产再以【少数股东权益】的形式,从公司总资产、净资产中扣除。所以我们会看到2020年年报中的总资产、净资产、负债、少数股东权益都会大幅上升。

海信日立的营收、成本、净利润以及利润表下的各个其他科目,也都会全部计入海信家电的合并报表中,日立方面应得的净利润再以【少数股东损益】的形式,从上市公司的净利润中扣除,得到【归属于母公司股东的净利润】。所以,我们会看到2020年年报中的营收、营业成本、净利润大幅上升,同时少数股东损益也都会大幅上升,并表后的净利润与归母净利润的差额(也就是少数股东损益)特别大。

根据上述会计处理,并表前后的海信家电各业务分部的数据来源和处理方式如下:

1. 合并报表和海信日立的数据全部在公司的财报中有披露,直接从财报中摘取。

2. 海信科龙(除日立外的其他业务,为避免混淆,以下都统称海信科龙)业务分部的数据按以下原则处理:a. 在并表前,总资产、净资产为合并报表数据-对海信日立的长期股权投资数据,营收数据为合并报表中的营收数据,净利润数据为合并报表中的净利润-对海信日立的投资收益。这样得到的总资产、净资产、营收、净利率数据,就都是刨除了海信日立的影响的。b. 在并表后,总资产、净资产为合并报表数据-海信日立的总资产、净资产数据,营收数据为合并报表数据-海信日立的营收数据,净利润数据为合并报表数据-海信日立的合并报表数据。这样得到的总资产、净资产、营收、净利率数据,也都是刨除了海信日立的影响的。c. 由于2019年9月30日才并表,2019年全年数据近似按照并表前的选原则处理,这会造成一些误差,但总体上并不影响分析结论。

我们的分析从2011年以后的数据开始,这主要是出于两方面的考虑:其一,2010年海信集团才把自己的白电业务整体注入海信科龙,财报中才开始披露海信日立的分部经营数据;其二,科龙之前经历了那么多年的折腾,2010年之前的数据经常是大起大落,参考的意义不大。

按照上述原则整理的数据表格较大,我就不贴出来了,只挑最重要的ROE及其分项指标来分析。

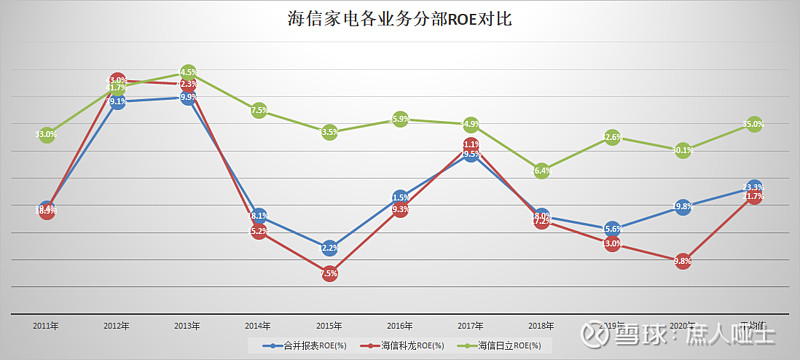

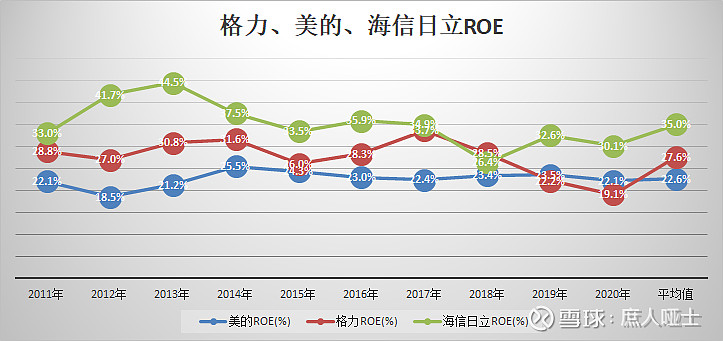

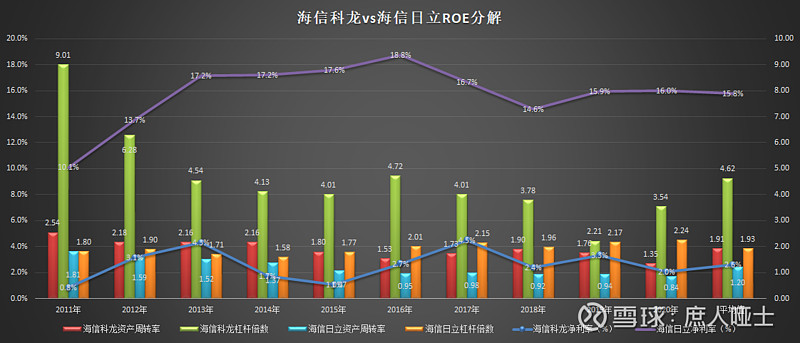

首先我们来看ROE。海信日立的ROE十年间只有2018年低于30%,其余年份均是高于30%,十年均值35%。这是一个什么水平?看看与 $美的集团(SZ000333)$ 、格力的对比就知道了。单看海信科龙的ROE数据,实际上也不算低,最差是7.5%,这个数值也是高于社会平均资本收益率的,而且十年平均值也在21.7%。只是与海信日立相比,ROE波动幅度确实太大了,最低7.5%,最高43%。这是什么原因呢?

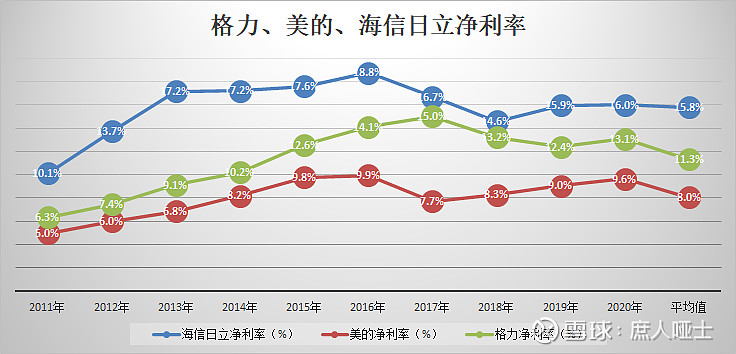

我们接下来看ROE的拆分项。海信日立除了净利率十年均值15.8%,而海信科龙为2.6%,前者是后者的5倍还多!除了净利率之外,资产周转率和杠杆倍数均海信科龙高于海信日立,周转率十年均值是海信日立的约1.6倍,杠杆倍数十年均值是海信日立的2.4倍。综合来看,海信科龙纯粹是依靠加快资产周转率和放大杠杆倍数,才使ROE的差距没有被拉得太大。二者盈利能力的巨大差异,可见一斑。从净利率角度来看,海信日立也完全不输格力、美的。

那么,海信日立的盈利能力为啥这么强?能够继续保持吗?海信科龙的盈利能力为啥又这么弱?能够逆袭翻盘吗?接下来,我将从两个完全不同的角度,来分别讨论这两个问题。