本系列其他文章在这里:

一、增长空间与估值

有了上面的分析,这部分的内容就变得异常简单了。既然海信家电的业务主要是由海信科龙和海信日立两部分构成,那么未来的增长和估值也分为两部分。

1. 海信科龙

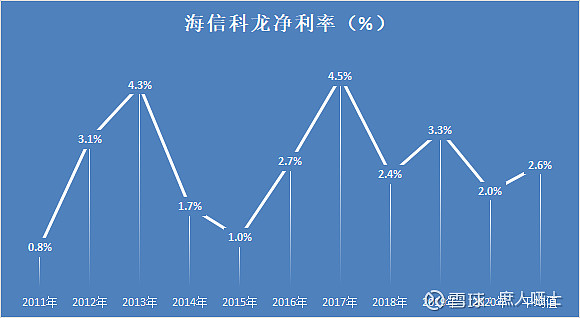

海信科龙的空调、冰洗业务面临格力、美的、海尔等强大的竞争对手,已经彻底沦为二三线玩家,3~5年内看不到任何翻盘的希望,反倒是需要留意随着行业集中度的提升,会不会被进一步边缘化。所以,对于这一块业务我不会预期过高。对于营收的增长,按照悲观、中性、乐观三种情况,分别假设-2%、0%、2%的增长率。海信科龙过去十年间的净利率看上去波动不大,都是在0.8%~4.5%之间波动。但是因为绝对值很低,这个波动率实际是不小的。同样按照悲观、中性、乐观三种情况,分别假设净利率为过去十年间次低点的1.0%、平均值2.6%、次高点4.3%。对于一家基本没有什么成长、现金流含量较高的白电企业,给到8PE吧?按照上述原则,计算出2023年的净利润和估值情况见下表:

因为海信科龙的业绩弹性太大,这个估值范围过广,不具备参考价值。我尝试用另一种估值方法——平均ROE和平均PB结合的方法。

过去十年间,海信科龙的ROE均值为21.7%,远超社会平均资本回报率。虽然主要贡献还是杠杆倍数,但就算把过去十年平均4.62的杠杆倍数降低一半至白电企业主流水平以下(格力是2.71,美的是3.33),ROE均值仍然高达12%。对于一门资本回报率12%、假设不增长的生意,给予0.8PB的估值,应该不过分吧?按照2020年海信科龙的73.2亿元的净资产以及接下来三年可能的增长,给予其75亿元的估值。这个估值基本上也是上一种估值方法的中位数水平,综合来看应该比较合理。

这个估值法的风险是,一旦这块资产盈利能力下滑,资产本身就不值钱了。按照并表前2018年公司披露的资产结构(见下图),净资产≈固定资产+无形资产+长期股权投资。

长期股权投资中还包括对海信日立的投资,是无法兑现为现金的。也就是说公司并没有太多的清算价值,好在公司近10年来并没有什么重大的资本支出,净利润的自由现金流含量较高(见下图)。可以依靠固定资产折旧+无形资产摊销慢慢收回现金流,能够收回的现金流大概40亿元左右,所需要的时间还未确定。

当然,这都是我作为一个保守投资者按照极限思维下的一种估值角度。实际上,如果真的这部分资产失去盈利能力,至少部分空调生产线还可以用于生产海信日立的空调。所以,海信家电业务分部按40亿估值也是极限低估了。

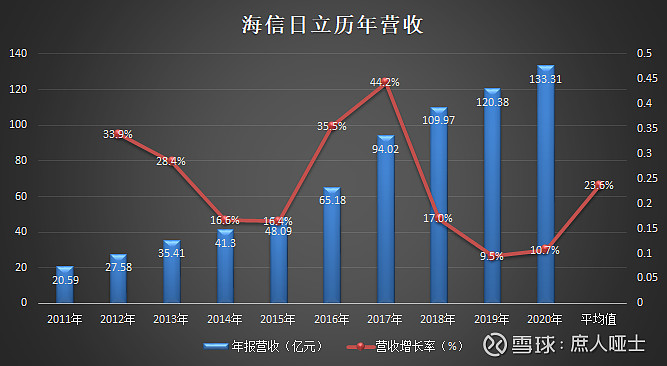

2.海信日立

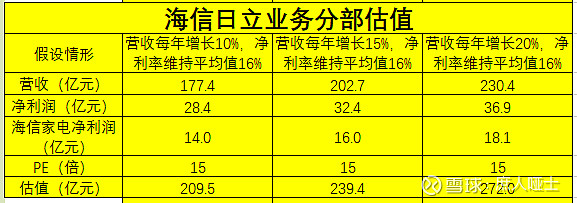

海信日立的业务确定性和成长性都较高,估值就会相对容易。考虑到日立的品牌力和精装工程渠道优势,以及中央空调赛道得益于精装房比例提升的确定性,假设海信日立接下来3~5年内仍然能够保持过去十年平均水平的16%净利率。按照悲观、中性、乐观三种情况,假设海信日立接下来3年营收增速分别为10%、15%、20%。对于一门ROE高达35%、年化增长率10%~20%、净利润含金量高的生意,给予多少PE的估值合适呢?我想15PE应该不过分吧?计算出来对应的净利润及海信家电享有的净利润见下表:

加上海信科龙的75亿元,285~347亿元就是2023年海信科龙的估值。目前海信家电市值约180亿元,买入有60%~90%左右的收益,看上去是很不错的一笔投资。但是,在买入之前,还需要分析上述估值方式存在的风险。

二、真假风险

真风险:海信科龙面临亏损的风险

过去十年间,海信科龙虽然活得很艰难,最低的净利率是2011年的0.8%,但是单独的业务分部都没有亏损过。那为什么会面临亏损的风险呢?

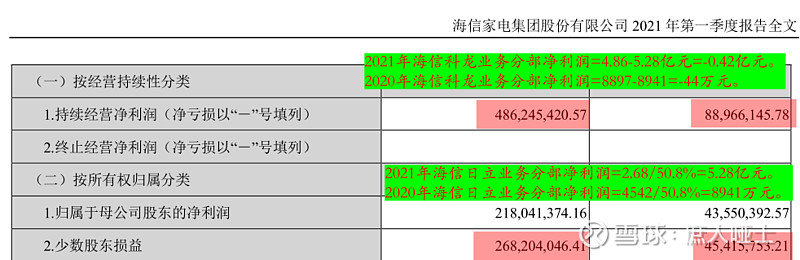

其实这已经不是风险,而是事实了。根据2021年一季报披露的数据(见下图),海信科龙业务分部已经出现了实质性的亏损,亏损额为0.42亿元。哪怕在2020年疫情期间,一季度也都是只亏损44万元,基本算勉强打平。2021年为什么会出现亏损呢?由于一季报没有更多的数据披露,初步推测是因为原材料价格大幅上涨,毛利率下跌造成的。这个需要等2021年半年报出来之后才能确认了。投资这类利润薄如纸片的公司,难度就在这里:明明是一家周期性较弱的白电企业,净利润却能像周期股一样巨幅波动,还稍不注意就面临亏损的风险。

里有一点需要特别说明:上图中的计算原则是假设利润表中的少数股东损益全部属于海信日立的股东,未扣除其他并表子公司的少数股东损益。为什么这么处理呢?因为并表前的2011~2019年间,少数股东损益主要是空调营销和冰箱影响公司,平均值才0.1亿元,相对于海信日立实在是少得可怜。我相信并表后的2019~2021年这个数据不会大幅增加,也有懒得去细算有多少了。

假风险:海信日立增速大幅下滑的风险

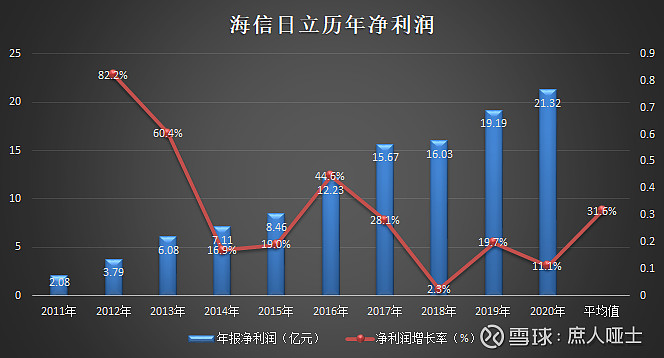

海信日立虽然过去十年间营收平均增长率23.6%,净利润平均增长率31.6%,但是2018~2020年以来的营收和净利润增速都在放缓。

随着各个城市竞地价、限房价政策的推出,房地产行业走势存在太多不确定性,这也会传导到对VRV、单元机等户式中央空调的需求上面,这个增长率还真不好估计。

不过,2021年一季报为我们透露了一点乐观的信息。按照上面图中的计算,2021Q1海信日立业务分部净利润为5.26亿元。忽略掉疫情影响的2020Q1,直接和2019Q1对比,2019Q1还没有并表,海信日立的净利润体现为【投资收益】,金额为1.96亿元。这个1.96亿元中包括其他长期股权投资贡献的投资收益,具体比例难以量化计算,但可以参考2018年全年投资收益中的比例:2018年全年利润表中投资收益为8.29亿元,其中海信日立贡献值为净利润16.03亿元*49%=7.85亿元,贡献比例为7.85/8.29=94.7%,则2019Q1海信日立贡献值=1.96*94.7%=1.86亿元,反推出海信日立2019Q1净利润为1.86/49%=3.79亿元。2021Q1相对于2019Q1的净利润增速=5.26/3.79-1=38.8%。

结论:海信日立2021Q1的净利润仍然在高速增长,目前来看增长大幅放缓是一个假风险,这也与我在地产行业内观察到的日立到处拿下多联机工程大单的现象相符。

我们按照比较极端的情况假设一下:如果海信日立2023年净利润在2020年21.3亿元的基础上不增长,海信家电应得部分为10.5亿元,按照15PE的估值,为157.5亿市值。再加上上面提到的极限情况海信科龙最低的40亿市值,也就是197.5亿,高于目前约180亿的市值。

也就是说,在最极端的情况下,现在买入海信家电三年后也不会亏钱。不过,我还是选择继续观望一下,一方面等股价进一步调整,另一方面等半年报出来有更多信息之后再做决定。当然,按照最近市场的走势,不排除在半年报出来之前就跌到了诱人的价格,我也会开始买一些。

顺便说一句,通过上面的分析,我们发现行业老四的海信科龙尚且活得如此苟且,那个妄图以低价策略抢占市场份额的空调业【行为艺术家】奥克斯的日子恐怕更不好过吧?最后的结局可能就是之前的志高。这从另一个侧面说明了格力、美的这种龙头企业的强大,看来我得加紧分析美的了。