本系列其他文章在这里:

一、中央空调的技术壁垒

海信日立的主要业务是VRV变频中央空调,就是我们说的多联机(一拖多),海信科龙的空调业务主要是分体空调(一拖一),也就是家里常见的柜机、挂机。变频多联机的主要优势在于节能、静音。二者中主要有两个区别:变频VS定频、一拖多VS一拖一。这两个区别又分别对应两项关键技术:压缩机变频技术、冷媒流量分配控制技术。

日本在1982年就出现了第一台变频交流变频空调,1988年发明了第一台直流变频空调,1990年代就开始大规模推广使用变频多联机。虽然在2001年海尔就造出了国内首台变频多联机,但受限于经济发展水平,一直没能成为主流。在2020年新能耗国标实施之前,国内的空调变频还是以定频为主;新国标实施之后,变频产品才越来越多。多联机也是近几年随着经济水平的提高,大家对装修的美观要求越来越高,才开始有了越来越多的市场需求。

一项技术的发展和成熟,离不开市场的反哺。先发优势让日本在变频多联机技术方面拥有深厚的技术壁垒。格力、美的相对于国内其他空调企业拥有一定的产业链一体化优势,但是在面对日系品牌时却还是有明显的短板。就拿变频器来说,全球的主要生产厂家主要是以ABB、西门子、丹佛斯为代表的欧系品牌,以及三菱、富士、日立、东芝、安川这类的日系品牌,美系都只有一个艾默生勉强能排得上号。国产品牌基本都是90年代才开始从仿制起步,目前国内空调厂商中,除了美的因为和东芝有合资工厂外,包括格力在内的其余企业都还是外购。

冷媒流量分配控制技术的关键是电子膨胀阀和控制器的算法,要深刻理解其难度和重要性,对于没有专业知识背景的的人挺难的。这里就不展开了,只是打个比方来说明一下:一拖一的家用空调是一台外机对一台内机,就像家里只有一个孩子的时候,对于孩子的需求,父母都会在自己能力范围内给到孩子最好的;多联机是一台室外机对多台室内机(家用少则3台,多则5~8台,商用可能多达几十台),家里的孩子一多,怎么最优化、最高效的分配有限的资源,就非常考验父母的智慧了。

所以,我的结论是海信日立盈利能力的就是来自于日立这个外资品牌赋予的强大品牌力(相对于格力、美的)和技术领先享有的产品力(相对于海信家电,部分也相对于格力、美的)。只有品牌力和产品力够强大,才能卖出更高的价格,获得更高的毛利率;也才能不费劲的把产品卖出去,付出更低的销售费用率。虽然缺少海信日立的数据,难以印证这个推断的合理性,但是这个推断可以通过与上汽集团的对比来侧面印证。

这个问题从专业技术角度可能不容易理解的,我们可以通过类比法来帮助理解。

二、上汽集团的启示

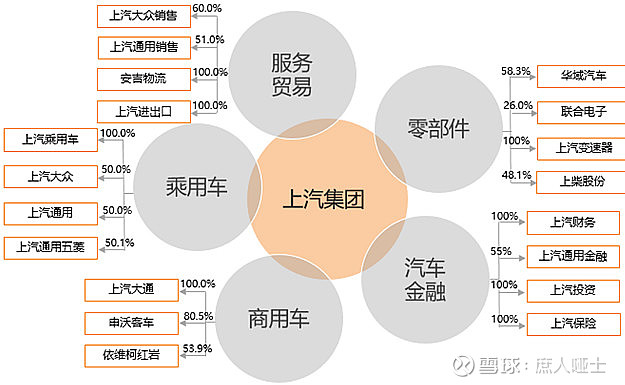

上汽集团是目前国内产销规模最大的汽车集团,拥有以整车(乘用车、商用车)制造为中心,涵盖上游研发设计、零部件和下游商贸、金融等服务的完整产业链条。下图是上汽集团的业务版图。

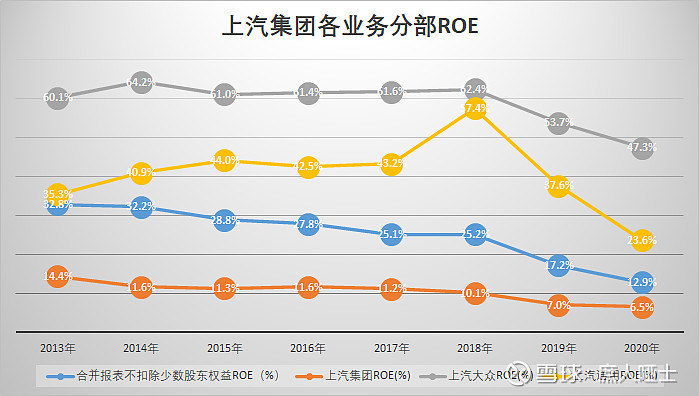

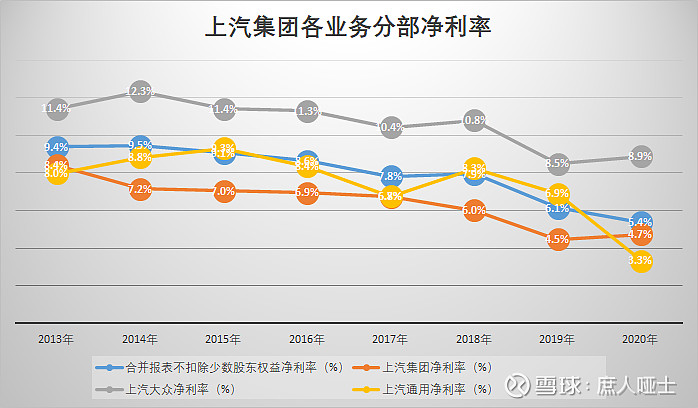

上汽集团虽然疆域广阔,但是为其贡献利润的主要还是三家合资厂:上汽大众、上汽通用、上汽通用五菱,其中又以上汽大众和上汽通用盈利能力最强。与并表前的海信日立一样,上汽集团对两家合资厂没有控制权,都是以【长期股权投资】的形式影响上市公司的资产负债表,以【投资收益】的形式影响利润表。按照上面同样的原则,把上汽集团的合并报表拆分为上汽大众、上汽通用、上汽集团企业业务三大块,这三大块的ROE、净利率对比数据见下图:

需要注意的是,这个“同样的原则”还是有些不同的地方,海信家电的并表前的营收未包括海信日立的营收,但上汽大众、上汽通用的营收是以销售公司的形式并入了上汽集团的营收中的。所以上汽集团合并利润表的营收是包括了上汽大众和上汽通用100%合并的全口径营收,但是净利润却只是按50%权益计算的。因此合并利润表的净利润不是整个并表范围公司的真实净利润,需要把大众集团、通用集团分走的部分加回来,体现在图中就分别对应【合并报表不扣除少数股东权益ROE】和【合并报表不扣除少数股东权益净利率】,而不是直接使用合并报表ROE和合并报表净利率。

从图中可以看出,从ROE来看,上汽大众的盈利能力最强,上汽通用次之,其次才是上汽集团其他业务分部。从净利率来看,上汽集团其他业务分部虽然最低,但并没有海信家电那么大的差距,这是因为其他业务分部中还有高利润率的金融业务。如果把金融业务分部扣除掉,上汽集团的ROE和净利率会难看不少。因为本次的主角并非上汽,我也就没有再去深入分析了,感兴趣的朋友可以循着这个思路往下深入。

很多人可能对于日立相对于海信科龙的品牌力好产品力优势理解不够直观和深刻,但恐怕几乎所有人对于大众、通用相对于上汽荣威、大通的品牌力和产品力优势理解都非常直观和深刻。两者都是同样的道理,合资品牌和技术优势确实能够相对自主品牌卖出更高的溢价,而且需要的费的劲儿也确实更小。在汽车行业,以ROE确定盈利能力排行顺序大致是这样的:法拉利这类豪华品牌>大众、通用这类普通合资品牌>长城、吉利这类全独立的自主品牌>上汽荣威、东风启辰这类国有车企下面的自主品牌。

这就是本小节副标题【论国货当自强的重要性】的来源,哪怕是从零开始的长城、吉利都比含着金钥匙出身的荣威、启辰强出不少。上汽、广汽、东风依靠合资厂躺着就能赚钱,指望他们去搞研发、发展自主品牌,难度和指望锦衣玉食惯了的富家子弟去干脏活儿累活儿差不多。中国的汽车行业要想实现弯道超车,可能只有寄希望于电动车了。当然,主角大概率也不会是那些富家子弟。好在并不是所有的行业都是这样一幅【衣食无忧的亲儿子躺着抽大烟,不受待见的干儿子奋勇向前】的局面,比如家电行业。作为最早对外资完全开放的行业,家电行业的格力、美的、海尔已经在惨烈的竞争中杀出一条血路,成长为行业内的全球巨头了。一反一正两个案例,是否说明了竞争不会消灭一个产业,保护也无法扶持出一个强大的产业呢?

扯远了。对于海信家电的投资者的好消息是,虽然格力、美的非常优秀,但目前格力、美的与海信日立盈利能力的差距,也不太可能在两三年内追平。

三、成王败寇

前面说了,家电行业经历了惨烈的竞争,最后活下来的格力、美的、海尔都已经成为了行业内的全球巨头。我们就再来通过回溯历史数据,看一下这些巨头是怎么炼成的,也看一看海信家电是怎么在竞争中掉队的。更重要的是,我们可以对海信科龙如今羸弱的盈利能力有更深刻的理解。

1. 毛利率数据分析

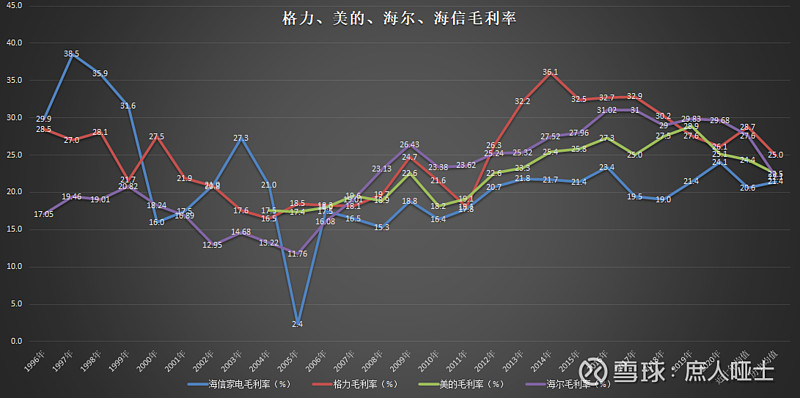

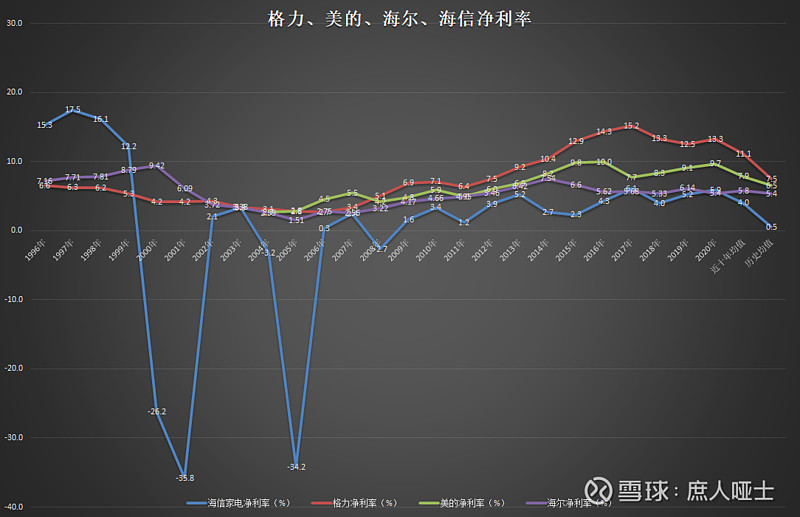

海信科龙作为2000年以前中国家电也的盈利之王,确实当之无愧。然而,1998年12月潘宁离职之后的,科龙的陨落也是肉眼可见,数度沉浮之后,好不容易在2010年之后走上正轨,可此时家电行业的三强格局早已确定,在每个品类都沦为二三线企业的恶果就是早期积累起来的产品力、品牌力都被消耗殆尽,无法卖出高溢价,海信家电的毛利率也都一直四家企业中垫底的。

格力的毛利率曲线,就是空调行业激烈竞争的缩影:早期较高的毛利率主要得益于空调行业供不应求的供需格局;2000~2008年之间快速降低的毛利率背后,是行业由高速成长转为中速成长过程中必然产生的价格战和产能出清;2009~2014年之间快速提升的毛利率,代表的是行业由成长期进入成熟期后龙头企业最幸福的量价齐升、营收与净利润比翼齐飞;2015~2020年间毛利率的逐年下滑,就是行业整体成长放缓、叠加库存周期爆发、疫情等黑天鹅事件冲击下最直接的体现。

美的2004年之前的数据缺失,但2004~2018年之后整体的毛利率走势都是逐年上行,这主要得益于行业竞争格局的优化和品牌知名度的提升,竞争格局整体上由价格战为主、品牌战为辅变成了品牌战为主、价格战为辅。2018年之后的毛利率下跌,和格力2015年之后的情况类似,只是因为美的的营收构成更多元、渠道改革红利释放等因素,延缓了发生的时间而已。

海尔2005年之前的毛利率走势,与格力基本一致,毛利率本身的差距,应该是由于业务结构中毛利率低一些的冰洗占比更高造成的。2005年之后,和美的一样,受益于行业竞争格局和品牌知名度的提升,毛利率开始稳步上升。

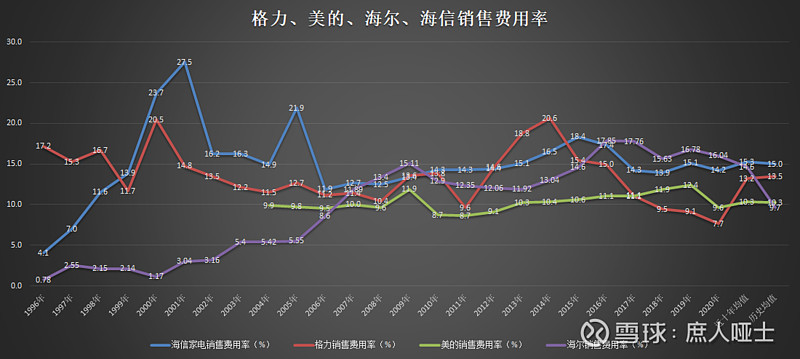

2. 销售费用率和净利润率分析

和格力比起来,海信科龙在1998年以前是真好卖,几乎不用怎么费劲就卖出去了,当时的品牌力应该是高于格力的。但是同样因为管理层动荡,销售费用率逐年飙升,2001年达到历史峰值的27.5%。2001~2005年间,公司一直没有走上正轨,费用率波动很大。2006~2016年间,因为公司产品力和品牌力的弱化,产品越来越难卖,销售费用一直是最高的(格力2011~2014年间的销售费用率是因为销利润调节严重失真,实际上到不了那么高)。最低的毛利率-最高的销售费用率=最低的净利率,甚至出现亏损,也就是顺理成章的事情。

忽略2011~2014年间严重失真的销售费用率,再按照同样的会计政策把销售返利从销售费用和应收中同时扣除,格力的销售费用率应该和美的差不多,都在10%上下。即使不扣除销售返利,格力整体的销售费用率也是呈现出前高后低、逐年下滑后整体区域平稳的一个趋势。这个趋势背后的商业实质,是格力的品牌力、产品力逐年缓慢而稳定的提升,产品卖出去越来不费劲了。到最后和美的一样稳定在10%左右,说明这门生意销售费用降低的空间不大了,因为销售费用都主要是由一些空调安装费用、售后维修费用等相对刚性的成本构成了。

美的2004年以来,销售费用率一直很稳定,都在10%上下波动,历年的平均值页在10%左右。原因方面先卖个关子,在后续的美的初印象系列中详细分析。逐年上升的毛利率-稳定的销售费用率=逐年上升的净利率。从毛利率和净利率数据来看,美的确实是在变得越来越优秀。那么,美的还能继续保持优秀,甚至变得会更加优秀吗?这就是后续美的初印象系列需要分析的内容了。

海尔前低后高的销售费用率背后的原因,我还没有相信分析过,而且暂时也不准备写它的初印象系列分析文章(因为盈利能力一般,而且业务比较复杂,分析可能会事倍功半,对于我这样的业余投资者得不偿失。)。目前我只是推测2000年以前低的销售费用率,可能主要是得益于冰洗业务供不应求的良好竞争格局,产品卖起来一点都不费劲,当时的冰箱行业有【南容声,北海尔】的说法,可见海尔品牌的知名度。2000年以后的逐年攀升的销售费用率,先是因为家电行业的价格战,后是因为美的的强势崛起形成的竞争压力?或者是因为推出定位高端的卡萨帝子品牌,营销费用大增造成的?以上仅为个人推测,希望有对海尔了解的朋友批评指正。不过,无论是什么原因,逐年上升的毛利率-逐年上升的净利率=基本持平的净利率。

上述四家企业毛利率、销售费用率、净利率的变化历程,清晰的揭示了各个品牌在空调、冰箱、洗衣机等主要白电领域此消彼长的竞争态势变化情况。科龙的陨落令人扼腕,格力的崛起让人惊叹,海尔在空调业务的失误有偶然也有必然,美的多元化业务的稳健成长令人敬佩。这不是一条条冰冷的财务数字曲线,而是一部生动的中国家电业群雄争霸史。

成王败寇,赢家可以享有更多的市场份额、更高的利润;而输家只能艰难的维系着仅剩的一点市场份额和薄如纸片的利润。既然目前海信科龙低水平的盈利能力是过去长期竞争的结果,那短期内也就看不到大幅提升的可能。这是海信家电的投资者们需要认清,并且理性评估的现实。

我们对海信家电这家公司有了比较全面的了解之后,接下来就到了大家最喜闻乐见的能不能买、多少钱买的环节了。

$海信家电(SZ000921)$ $格力电器(SZ000651)$ $美的集团(SZ000333)$ @今日话题 #格力电器股价跌跌不休创出今年新低#