引言

这是一家非常容易被财报数据和股票论坛埋藏的公司,不仔细研究很容易得出“业绩波动不定、大笔有息负债、出老千”的结论。翻开石头,鹰君是有着优秀历史记录、经营稳健的老牌收租公,在高股息兜底的基础上,未来将在强力催化剂的推动下确定性走向反转。全文共六个章节:

1、鹰君是做什么的?

2、目前估值如何?

3、边际展望及催化剂

4、鹰君是不是老千?

5、股权结构

6、买入理由及目标价

风险提示

1、本人已经建仓完毕,若短期暴涨过多不排除出货跑路的可能性。

2、我不靠搞自媒体赚钱,写这个纯属是因为今年靠博弈和投机赚了太多不该赚的钱,写点基本面分析自我平衡下。欢迎带上逻辑和数据交流,情绪化的负面评论我会对喷回去。

鹰君是做什么的?

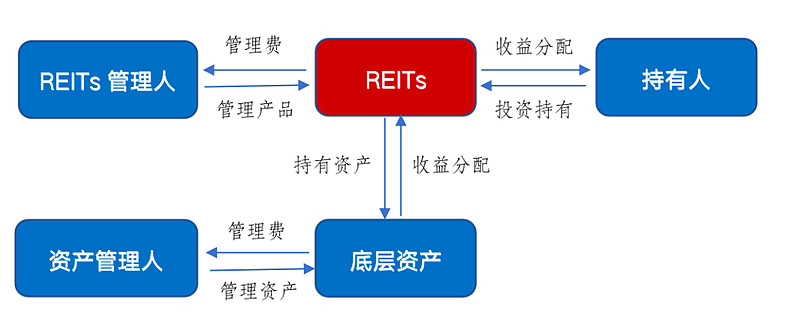

资产简介:$鹰君(00041)$ 是一家控股公司,主业为在全球核心城市通过顶奢酒店、核心区域商场及写字楼坐地收租,同时偶尔进行个别房开项目。 集团直接持有若干资产,同时控股冠君产业信托(HK:02778)和朗廷-SS(HK:01270)两家房地产信托。

集团旗下:

酒店:全球共二十九间酒店:主要分布于伦敦、纽约、悉尼、波士顿、芝加哥等核心区域,客房数量超过一万间,酒店主要为顶奢品牌“朗廷”(品牌归鹰君所有)。集团直接持有12家,通过朗廷-SS(HK:01270)reits持有3家,其余为代管。 朗廷为全球知名顶奢酒店品牌,伦敦朗廷及纽约第五大道朗庭平均房价均在5000元rmb,上海新天地朗廷的附属餐厅“唐阁”更是曾为大陆第一家米其林三星餐厅。 我曾经去过伦敦和香港的朗廷酒店,确实给我留下了非常深刻的印象。

房开: 目前主要有两个全资香港住宅项目。另有两个香港住宅的少数股权。海外有旧金山、西雅图住宅项目及东京和威尼斯酒店。 过去3年在售项目为朗涛,今年将推盘朗贤峰,其余还在比较非常早期阶段。

-白石角「朗涛」:2014年5月购得用地,2020年4季度竣工,共635,612平方尺,均价21,564港币。目前剩余8%的住宅单位及158,425平方尺实用面积未售出。 剩余存货成本为15亿,对应货值约35亿。

-何文田「朗贤峰」:2021年公司与香港铁路訂立的协议拿下何文田地铁上盖项目,预计建造990個住宅单位,建筑面积约为74.2万平方尺,实用面积66万,已于2024年上半年开售,受益于香港撤辣,目前属于排队哄抢状态。

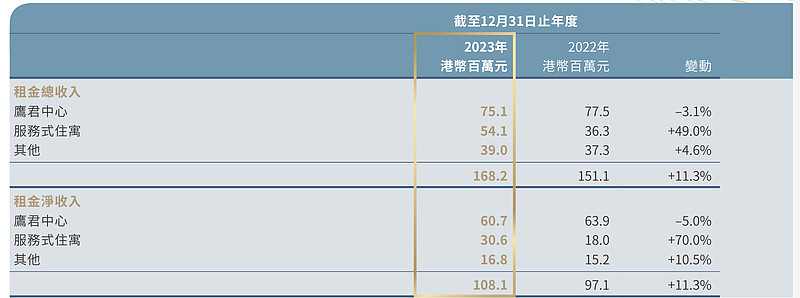

投资物业收租:持有鹰君中心及服务公寓,每年净租金1.08亿港币

其他:包括物业管理费、持有部分股票等,基本可以忽略不计

冠君产业信托(HK:02778):三栋写字楼和商场,组合成一个信托资产包,完全依靠收租赚钱再分红,分红比例不低于90%。鹰君目前持股有69.2%。资产质量非常高,包含:

中环地标“花园道三号”:由两栋写字楼组成,分别为冠君大厦(前身为花旗银行大厦)及中国工商银行大厦。主要租户为工银、花旗、美林、贝莱德、路透社等顶级金融机构。

旺角地标“朗豪坊”:包含香港热门商场朗豪坊及附属写字楼。

朗廷-SS(HK:01270):简称LHI,分拆的香港三家酒店组成另一个信托资产包,完全依靠三个酒店经营赚钱,然后分红,分红比例同样不得低于90%。鹰君目前持有70.2%。

目前估值如何?

首先这个公司的会计准则报表没有任何参考意义。因为:

1、折旧导致资产低估:公司所持有的酒店、公寓每年都进行折旧,所以导致鹰君几十年前买的楼,从报表上非但不增值,价值还逐年降低。

2、reits负债并表夸大负债率:无论是冠君还是朗廷都是独立的信托,鹰君只是股东之一,就算reits暴雷也不会穿透到鹰君。

因此合理的方式,应当是以公允价格计入房产价值,并以两家reits净资产乘上持股占比纳入权益。

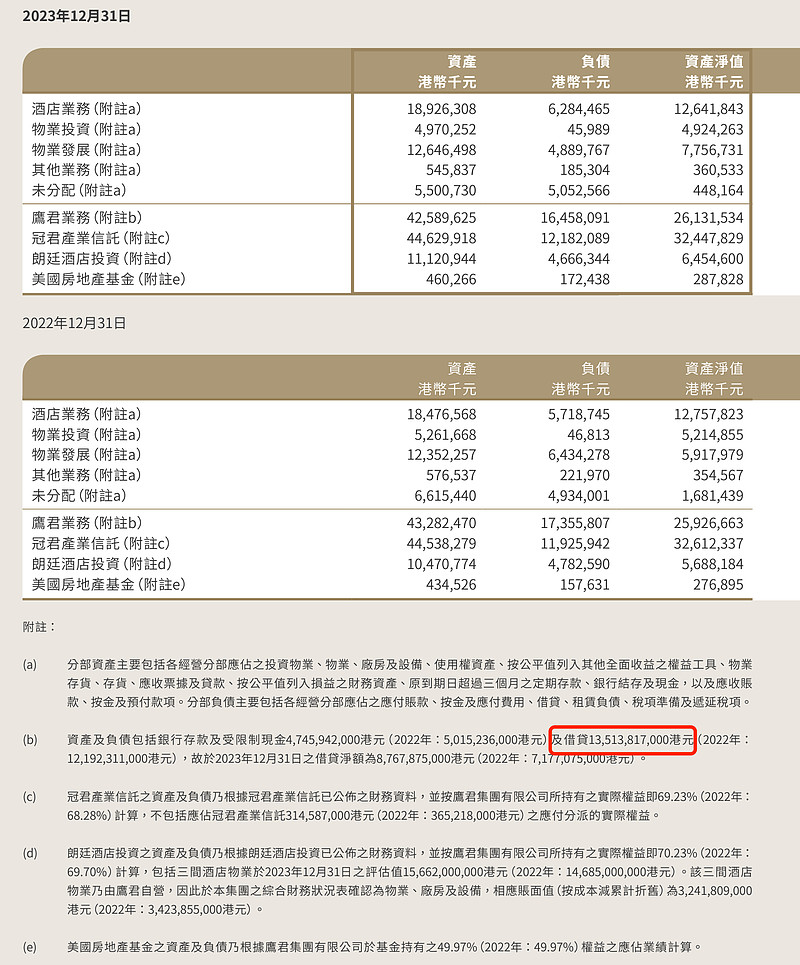

资产视角-公司有多少钱? 若以上述两个方法进行修正后,公司目前净资产764亿,净负债(有息负债-现金)仅有87.7亿。可以说作为一家重资产的地产公司杠杆率低的可以忽略不计了。对应目前94.2亿市值,实际上仅有0.12pb; 其中集团、冠君、朗廷reits分别占了大概50%、40%、10%的资产比例

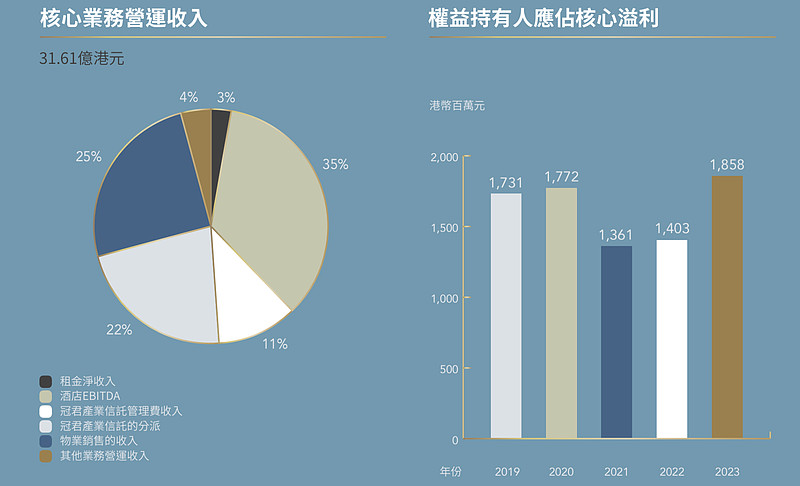

盈利视角-公司能赚多少钱?由于折旧和公允价值变动的存在,按照会计准则的利润也没有任何参考价值。公司采用的核心利润的口径为:

1、集团层面:剔除资产折旧和公允价值变动,按照酒店EBITDA、公寓净租金、房开项目利润入账

2、控股的两家reits:两家reits不考虑资产价值变动,仅按照收到的租金减去各类运营费用后计算可分配利润,每年90%以上比例派息。 而集团仅按照所收到的派息入账核心利润。

这个口径是非常非常保守:

因为通常来说我们投资reits,派息只是长期利润来源的一部分,房产的升值往往会贡献相当大一部分收益。 但这部分升值鹰君全都没有纳入核心利润

公司同时作为信托管理人,每年当收取朗廷reits的管理费,去年这部分约为6390万,而由于鹰君选择了以股份的方式收取,这笔非现金收入又没有算计利润。

另外朗廷去年由于大笔贷款即将到期,暂停了一年的派息,按照核心利润的口径,由于没有收到现金直接就把当年朗廷的核心利润算0了....

基于上述口径,鹰君2023年核心利润税后大约是18.6亿。而我们即使保守起见不考虑资产增值,只加回朗廷的管理费及暂停的派息,去年调整后核心利润应当为21.3亿。即4.45pe。注意这是在去年鹰君的地产核心项目未入市,朗涛只有些尾盘的情况下取得的成绩。 公司去年的毛利中,仅有25%源自于地产销售,即75%的利润都是由坐地收租带来的永续性收入。

边际展望及催化剂

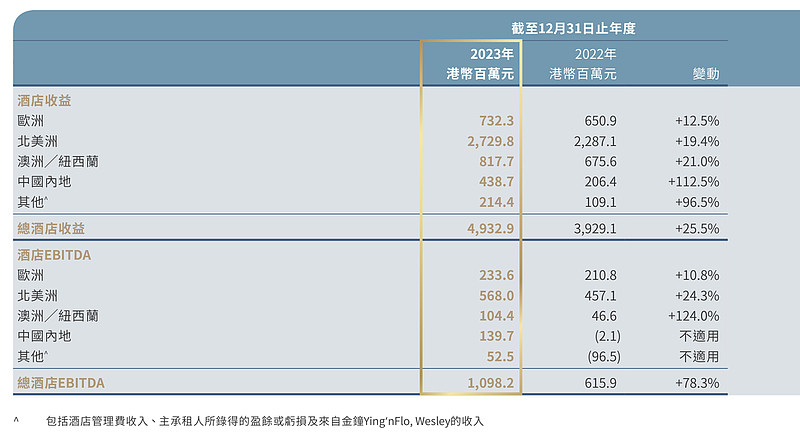

边际展望1 - 酒店业务持续向好:由于高利率下资本开支不足,全球酒店目前面临供不应求,因此公司23年酒店EBITDA出现了78.3%的强劲增长。尤其对于建造费用高且时间周期长的奢华酒店,可预见在数年内这部分业务都会过的非常舒服。 按照差旅巨头BCD travel预测,24年全球酒店房费平均仍将涨价6.8%

边际展望2 - 香港写字楼及商场基本触底:如果1pb买香港的房产,我会嗤之以鼻的认为“垃圾遗址,吃枣药丸”。如果0.12pb让我买香港资产,我会认为“东方之珠必将再次绽放璀璨的光芒”

商场:整体看尽管面临港人北上压力,朗豪坊依旧十分火爆,4月份阿迪达斯刚刚以200万的天价月租,提价10%续租,预计这部分收入应该不会下降

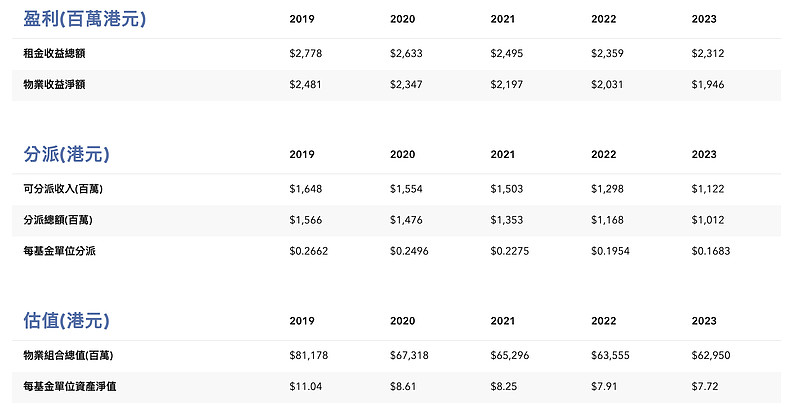

写字楼:在19年的香港city walk活动里,作为中环地标的花园道三号一直处于风口浪尖,而后续又叠加疫情和港股股灾,连续五年的水逆,导致冠君的租金和资产估值都下滑了超过20%。 但23年已基本止跌,环比降幅仅为1%。管我财最近也在抄底香港reits,虽然我认为香港reits的吸引力远不如欧美,但这部分应该下次下行压力有限。 冠君历年租金见下图:

边际展望3 - 房开项目顺利去化:何文田项目是我认为中短期最最重要的点。项目原于2016年由高银拿下,地价62.8亿且需将利润的35%向港铁分红,高银出险后2021年鹰君抄底。 该项目实用面积66万平方尺,共990户,24年4月开售。25年3月完工。

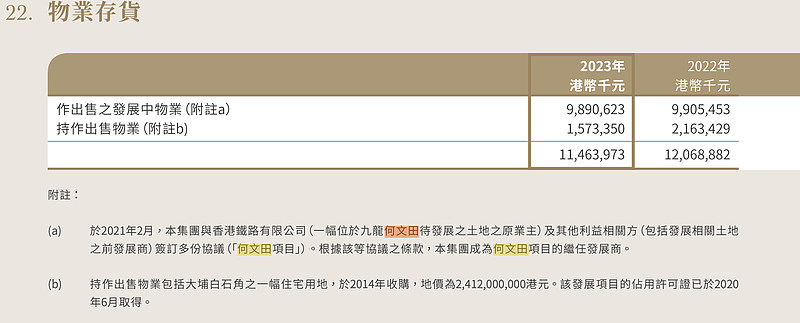

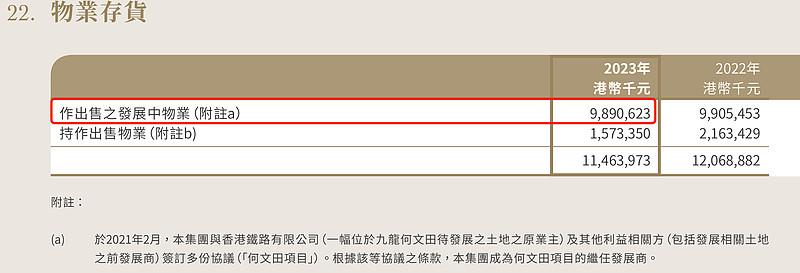

成本:目前鹰君在23年财报中记入了98.9亿的物业存货

去化速度:由于该盘体量较大(香港年商品房销量约1万套,该盘约一千套),鹰君采取的是折价暴力砸盘的方式快速出清,较周边楼盘折价20%,且第一波先把低楼层难去化的房源用超低价出售吸睛,已售的前几轮属于排队要抢,实现快速日清。 截止到5月6号,开盘11天已售504户,套现62亿。最近拍卖的大户型豪宅连连创出破纪录高价。

利润预测:按照66万的实用面积乘上均价2.2万,项目共货值约145亿,由于是低价抛售,预计销售费用率较低,加上剩余的一些建筑成本,预计在10亿以内,再考虑到香港16.5%的税率和35%的收益需要向港铁分成,预计公司项目利润19亿左右,虽然说比起百亿投资,irr低的可怜属于做了个寂寞,但感谢港府撤辣至少没有亏本。

催化剂1 - 何文田项目百亿回款+特别派息:

减少财务成本:公司净回款118亿后(注意公司市值94亿),如果按照5%的贷款成本/理财收益算,每年利润将增厚6亿左右,即按照市值将低于4pe。

债务层面:百亿回款+母公司手上的47亿现金 + 酒店业务现金流,年底在手现金将接近200亿,可以轻松还清集团层面的135亿借款,即公司将成为一个没有负债的地产公司。

交易核心 - 大额派息:鹰君股息分为两部分,固定股息+特殊派息

固定股息:这部分非常非常稳定,公司的股息政策是不低于每年核心利润的25%,实际上通常分派约核心利润35%作为固定股息,每年随着利润的增长而缓慢增长。从1986年上市以来,且每年派息两次,连续近40年风雨无阻,每股股息只增不减,即使在疫情期间核心利润大幅下降,股息都没有下降过。

特殊派息:公司每年一旦有大额现金进账,就会于当年立刻分派特殊股息,如2006年分拆冠君上市,当年派息31亿;2013年分拆朗庭上市分派13.8亿; 2020年开发朗涛推盘回笼资金后派息20亿,且随着项目不断销售都增加了特殊派息。 当然也有2015年,没有任何原因的派了18.3亿,可能就是账上钱太多又找不到好的项目;可以说何文田项目入市之后,特殊派息是个板上钉钉的事情。

2023年鹰君没有特别派息,即今年0.87港币的固定派息已经是股息底了,目前股息率约7%,24财年的股息可以强烈展望一下,很可能在中报就会体现,如果按照20年朗涛项目推盘额外增加2港币特殊股息来算(注意2020年酒店业务大幅亏损,所以对标2020年是一个保守的估计),24年预计派息2.87港币,对应现价股息率22%。

2014~2023这十年来,鹰君总计派息102亿港币,超过目前94.2亿的市值,鹰君大概率是个几年后靠派息能回本的股票。

催化剂2 - 进港股通: 以公司的市值进港股通是完全不成问题的,之所以不在主要是因为换手率太低,一方面是公司作为优秀收息股本来筹码就集中在长线投资人的手上。 另一方面过去几年疫情酒店面临巨大不确定性,戴维斯双杀导致缩量下跌。而随着何文田项目的推盘畅销,前段时间股价见底后,流动性有了显著的改善,最近平均换手率已经超过0.05%的要求。 按照目前情况看只要维持住当前流动性,完全可以满足港股通的门槛。另外相信随着股价的上涨,成交量大概率会持续上升。

催化剂3 - 技术面转好:经过漫长的缩量杀跌后,底部出现了放量买入上涨,应该属于是完美的技术图像了

鹰君是不是老千?

首先从派息上来说,鹰君100%和老千一根毛的关系都没有,大家对鹰君的诟病,主要在于对上市子公司的“剥削”。 先说下朗庭和鹰君的关系:

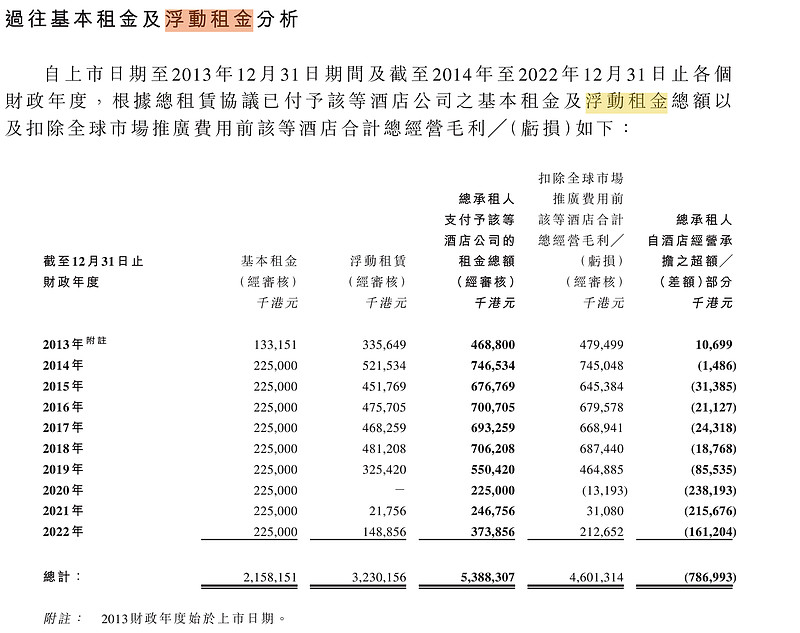

朗庭作为房产信托,本身只能是一个坐地收租的房东,并不能去实际经营酒店。 所以上市公司“朗庭-SS”只是持有底层资产的房东,每年把房子租给鹰君,向鹰君收取租金(2.5亿固定租金+抽70%毛利作为浮动租金)

所以鹰君在这里有三重身份:1)朗庭SS的大股东; 2)朗庭SS的信托管理人; 3)朗庭SS的租户

这也是酒店信托的标准操作,比如在新加坡上市的两家reits,远东发展的Q5T和力宝的OUE都是类似的协议。 而朗廷23年发生了三件事情:

1、朗庭停止派息

2、下调向鹰君收取的浮动租金比例(由抽毛利的70%改为抽50%)

3、上述两件事情发生后,鹰君宣布将私有化朗庭

是不是标准的出老千节奏...

但作为reits投资人,在研究过详细的条款后我觉得所谓“出老千”的说法纯属瞎扯淡。

朗庭ss有60.5亿的有息负债,随着fed加息导致利息开支增长到3.1亿,而去年净租金才5个亿,高昂的利息大幅侵蚀利润。 拿着租售比3%的房子,去背5%利率的贷款,这不是韭菜嘛... 另外60.5亿负债24年全部面临到期续借,公司的杠杆率也是决定新借款利率的关键因素,保留资金是正确的决定。 高利率下停止派息在reits圈是非常常见的事情,即使强如reits中的顶流王者$W. P. Carey(WPC)$ 也砍了派息,所以管理层在做正确的事情,绝对不构成老千。 另外年报中管理层明确说了有意等利率下降后恢复派息,如果真准备出老千打压股价私有化,肯定不会说这句话。

下调分成比例开始也是阻碍我投资的点,随着翻了当时董事会公告发现情愿可愿。 首先如果是正常的租赁关系,鹰君作为承租人(即酒店的实际运营者),在经营过程中争取合适的利润是理所应当的。 而根据公告的历年经营数据中,除了上市的第一年,即2013年鹰君作为承租人有利润外,其他年份都是亏着几千万给朗廷这个房东白白打工。更绷不住的是,由于固定租金的存在,过去疫情三年即使亏的一塌糊涂也要向朗庭这个房东支付固定房租,导致三年爆亏6个多亿... 于是在23年刚好租金协议到期后修改了该条款,另外条款核定时也找第三方机构做了行情评估认为没问题。如果这个租金比例不改的话,鹰君的股东估计都要不愿意了。 我算过即使调整完分成比例,鹰君最多就小几千万的微利。。。 这个下调最多属于被薅羊毛薅痛了不想忍了

而私有化有两部分原因:

1、鹰君选择以股份代现金去收取朗庭的信托管理费,所以导致鹰君的持股比例每年提高1%以上,随着股价的下跌朗庭每年收的股份越来越多,目前已达70.2%,如果股价不涨回去的话再过3年就不满足75%最大持股比例要求了。但如果鹰君选择以现金收取的话,朗廷债务压力就更大了。

2、朗庭明年60亿的贷款再融资,按照现在的美元利率和朗庭的债务压力,估计很难拿到7%以下利率的贷款。届时公司利润将所剩无几彻底,彻底被债务压垮。 刚好鹰君24年马上要拿到百亿销售回款,私有化后帮忙还债在经营上是最优解。同时股价跌跌不休也算是救了小股东一把了。

另外鹰君觉得私有化后第一时间发布了公告,但并未公布邀约价格和时间(我估计是鹰君在等何文田的销售回款)但这也导致朗廷股价提前出现了暴涨,这对“想要低价私有化”的大股东肯定是不利的。 从任何方面看鹰君的行为都算是相当厚道了。 另外吐槽一下香港reits投资人的整体水平实在是不高,我知道的reits出老千的方法多了去了,哪有这么钩直饵咸的….![]()

股权结构

鹰君由罗鹰石一手创建,罗鹰石共有6子3女。 过世后传为给最争气的老三罗嘉瑞。罗家在香港属于典型老钱。 目前最大股东是罗鹰石生前设立的家族信托(管理人为汇丰),家族信托持股42.87%,由于老三贡献最大,罗老爷子也规定了最大受益人是罗嘉瑞。算上个人持股,罗嘉瑞共控制了63.9%的股权,基本可以算作一股独大了。

这里也可以理解为何固定股息如此稳定,因为整个罗家都指望信托领零花钱,估计罗老爷子在设置家族信托的时候对鹰君的分红有规定(纯猜测)

罗家几兄弟,分为两派:

1、一派比较有出息的共6人,觉得老三付出最多,支持老三拿大头。这6人大多本身也混的比较好(包括瑞安的老板罗康瑞)

2、以小儿子为首的另一派3人,觉得老三拿太多了,认为汇丰信托完全偏向老三。这三人照顾老母亲照顾的比较好,神志不太清醒(法庭上已经表现出来过)的百岁老母亲也站这派

两派人曾经对簿公堂打过官司(由老母亲和小儿子三人组发起),后面法院判了汇丰和老三没问题。 (想想也是,信托条款是老爷子生前设立的,家族信托这么成熟的东西,咋可能乱偏袒)。

目前可以说是老三完全掌控了鹰君,有人觉得老三和百岁老母亲打官司不孝,但我觉得这可以说是上了双重保险,家族内兄弟不合不可能一起出老千坑小股东,另外已经在香港闹的沸沸扬扬,作为一个老钱,老三就算为了基本的体面和不落人口实,肯定会维持分红的稳定。 另外近40年的连续分红记录还是非常有含金量的。

另外2019年官司就打了,后面到现在也基本消停了,20年还特殊派息,时过五年可以说是翻篇了。

买入理由及目标价:

1、看好全球酒店行业发展,通胀会永久性的推高重置成本及资产估值,而极度有限的供给也预示着行业至少会有3年非常舒服的上行周期,未来业绩大概率会持续超预期。伴随着联储降息,看好地产(特指欧美)的分母和分子端都会持续改善,属于典型的行业底部反转,有望带来戴维斯双击。其实美股地产已经在反转了,港股反应太慢…

2、 抛开目前极度低估的资产价值不说,鹰君在没有今年特殊派息下,最低的股息底也有7%的股息率,在百亿级别的中大型市值公司里,也算比较有吸引力了。很难跌下去,确定性无与伦比。 而本身又有消费属性,属于抗通胀债券,显然要优于$中国移动(00941)$ 等收息股。

目标估值:

先计算一下未来的利润

1、非永续性部分 - 房开:朗涛的尾盘今年将继续贡献惊人的利润,从披露的成交记录看,仅今年前4个月的销售额几乎就追平的去年全年,24年有很大可能全部去化完毕,这部分预计贡献15~20亿的税后利润。 而何文田按照目前的火爆程度全部去化也没有问题,预计贡献接近20亿利润。 这两部分合计,今年仅房开项目预计将贡献30~40亿利润,今年核心利润大概率会是极其炸裂,甚至翻倍以上的水平。 虽然鹰君后续还有不少已投项目在开发中,但我们都当作安全边际归零好了。

2、永续性部分 - 收租: 扣掉去年朗涛的收益,毛利大约会少8个亿。而朗涛和朗廷今年预计能净回款150亿,对应下降的财务成本大致能够彼此抵消。 保守起见我们假设扣掉房开后管理费一点不降,即去年的核心利润18.6亿可以作为永续部分的静态参考。 而私有化朗廷后,隐藏的3个亿利润会得到释放。可以认为永续收租部分每年的核心利润约为21.5亿。

那怎么估值呢? 我统计了过去10年,鹰君核心利润为177亿港币,而派息102港币,平均派息比例为56.5%,剔除房开项目利润后且不考虑未来的房费上涨,仅依靠收租利润21.5亿,预估未来平均每年派息金额约为12.36亿,对应现价股息率约为13%。等明年派完2.87元的股息,除权后股息率大约16.6%。

即使我们不考虑租金上涨和全球房产增值,仅按照7%的股息率估值,彼时合理市值约为176.5亿,加上明年的20.7亿派息金额,复权后约为197亿,较目前有108%的上涨空间,当然即使涨到我的目标价,作为一个7%股息率的顶级收租公,鹰君的性价比依旧难逢敌手,要知道酒店reits比如说HST和RHP现在股息率不到4%,而美股高奢酒店的估值中枢都是30~40pe之间,如果能够对标竞品的话那就是300%的上涨空间了… (其实就是涨回2018年..)

结论:弹性是一倍还是三倍听天由命,主要是确定性无与伦比,想破脑袋也想不到买这个股票会亏钱的理由。决定清仓中国移动等收息股,买入鹰君。