据说,马明哲的办公桌上放着AIG的标志,时刻警示自己要把平安做成百年老店。泰康人寿董事长陈东升告诫下属要“左眼看友邦,右眼看平安”后来改口说两眼都要看友邦,因为他发现平安也在看友邦。----作为保险行业的投资人,我们也有必要看看友邦这家百年老店。

一、分销渠道

二、新业务价值和新业务价值率

三、内含价值构成与贡献度

四、历史经营偏差情况

五、精算假设

六、敏感性分析

七、其他重要财务数据

一、分销渠道

友邦的分销渠道主要有:代理人渠道+银行保险等战略合作伙伴。友邦执行“最优秀代理的策略”,代理人的素质与规模是友邦保险的关键竞争优势。“优质招聘”是最优代理人策略的重要支柱,招募高素质的人才,并为他们提供量身定做的培训和明确的事业发展途径。友邦连续五年拥有全球最多的百万圆桌会注册会员,2019年末MDRT注册人数超过12000人,同比增长22%。2019年7月在天津和石家庄新设营业部,是17年来首次在中国内地扩张,内地地区代理人数量实现两位数增长,集团代理人数量增长5%。

代理人分销占集团新业务价值的74%,伙伴分销占新业务价值的26%。代理人渠道的新业务价值率是75.3%,伙伴分销的新业务价值率是50.1%。----虽然国内的银行保险曾经出现费用高昂,价值率较低的情况,但未来仍有较大转型发展的空间,平安银行或成为平安寿险重要的渠道。

与平安一致,友邦也在强调数字化的转型,科技的赋能。投资和运用新科技,是以提供重大价值和增强实力为本,为客户、员工和分销提高效率,改善服务,提高生产力和优化体验。超过80%的客户互动可用通过数字化的形式进行,新保单超过90%通过电子方式递交,62%业务实现自动核保。数字化招聘;帮助银行保险伙伴数字化转型;数字化助销工具“全保理财分析”为代理人提供详细的客户需求和保险缺口分析。

在客户经营理念上,友邦强调要由传统交易型保险业务模式,逐渐转型成为客户的终身伙伴。健康和生活质量策略框架包括:预防、保障、诊断、治疗、康复等范畴。

业务扩张受限的历史背景下,友邦的“精致兵”战略取得成功,而国内的寿险公司则赶在开放外资之前,按照友邦的个人营销模式大肆跑马圈地,建立量的优势,再逐步向质转型;在规模优势之下,平安有更多的资源支持科技的转型。平安从向友邦挖人到成为国内寿险行业的黄埔军校,平安的李源祥接任友邦集团首席执行官兼总裁。

二、新业务价值和新业务价值率

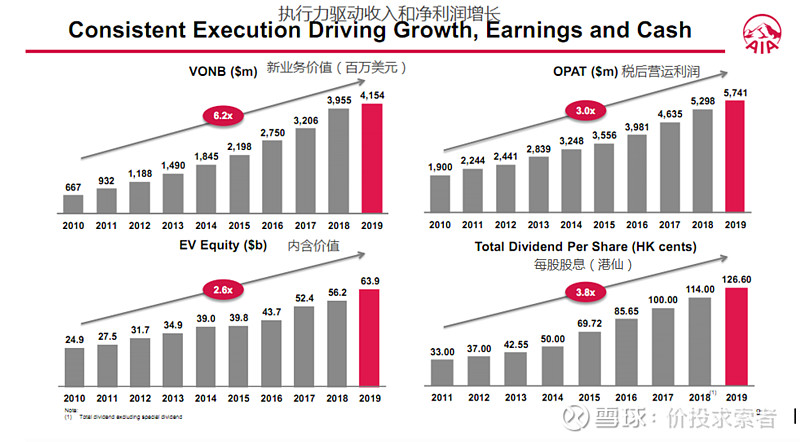

2010年以来,友邦新业务价值从6.67亿美元增长至41.54亿美元,2019年同比增长6%。我们进一步细分新业务的构成:

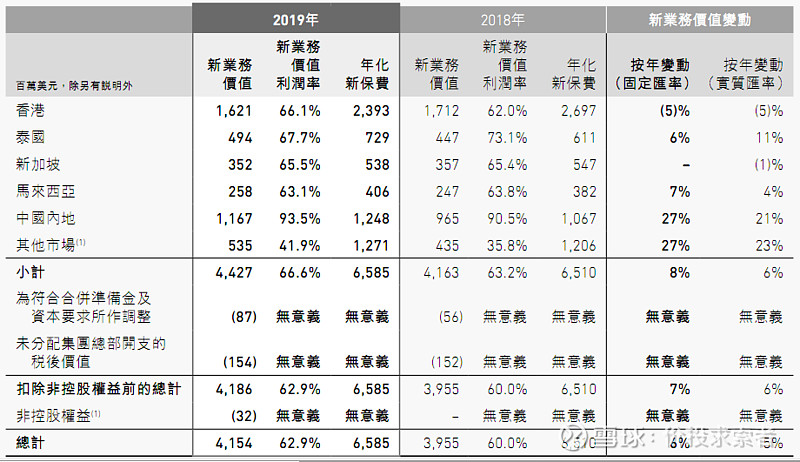

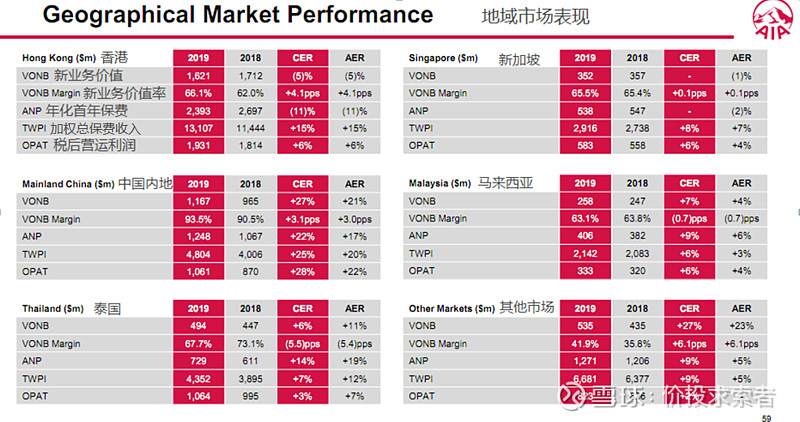

香港16.21亿美元,同比下降5%,主要是下半年香港问题导致内地游客减少。中国内地11.67亿美元,同比增长27%,为友邦第二大市场;我们可以看到2019主要上市险企增长放缓之下,友邦在中国内地的业务取得较快发展,当然也有所得税优惠的因素。此外,泰国、新加坡、马拉西亚和其他地区新业务价值分别为4.94/3.52/2.58/5.35亿美元。

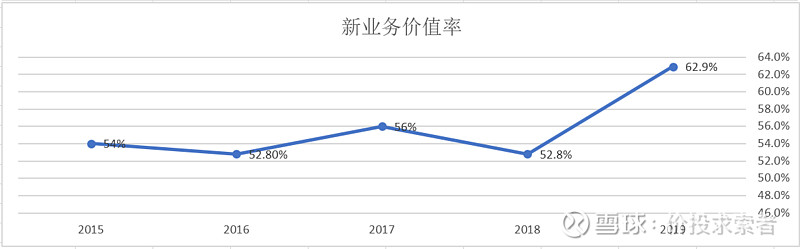

新业务价值率为62.9%,友邦计算新业务价值率的口径为年化首年保费,也就是平安披露的标准保费(100%期缴+10趸交),该口径下平安2019年新业务价值率为51.6%,而不是我们平时所讲的47.3%的首年保费口径。是不是两者可以比较呢,友邦平均的贴现率为8.15%,平安的贴现率为11%,低于平安近3%,而提升2%的贴现率会减少友邦23%的新业务价值,也就是62.9%*(1-0.23)=48.43%。友邦的投资收益率假设根据不同地区十年期政府债券参考调整,加上不同地区的股票投资假设,与平安也有区别。此外,死亡率等精算假设的差别也会影响可比性。整体上看,友邦的新业务价值率远高于平安的市场认知与实际存在较大偏差;从分部上看,中国内地的风险贴现率为9.75%,即使考虑贴现率的折扣,高达93.5%的新业务价值率也有优势,或受益于占比较高的长期期缴保障型业务。

三、内含价值构成与贡献度

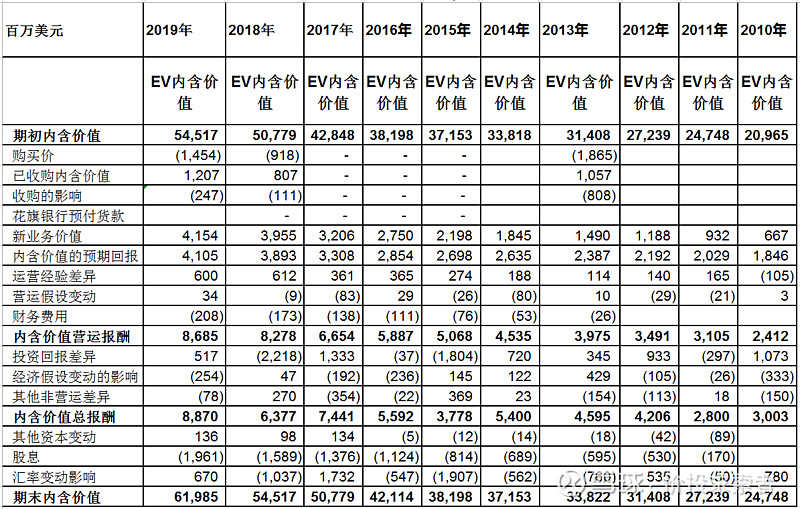

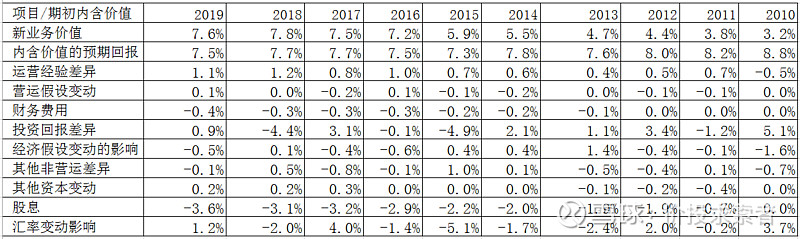

首先,我们看看内含价值变动表:

然后我们细分各个因素对期初内含价值的贡献度:

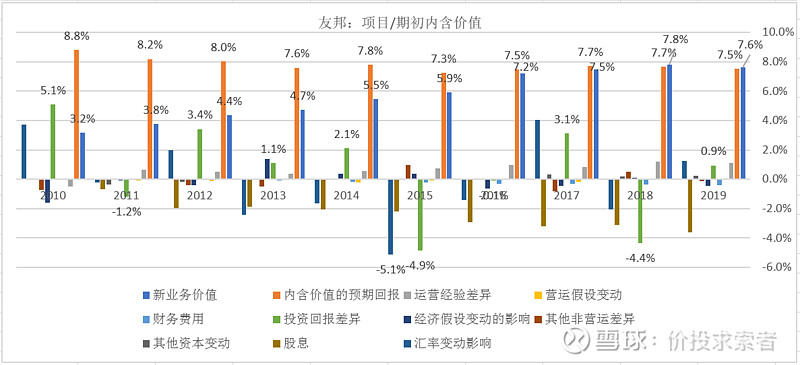

然后我们把各个因素按百分比做成簇形图:

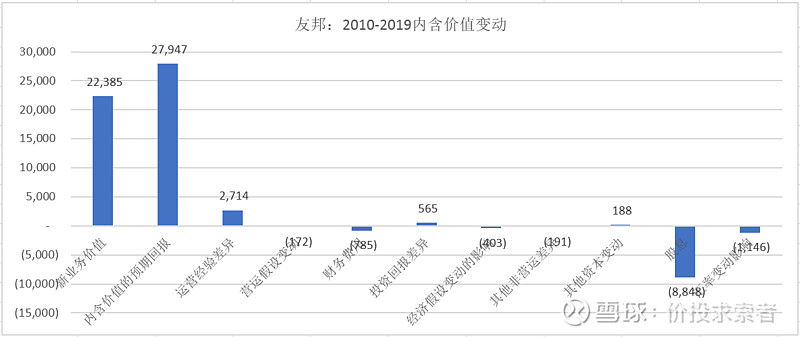

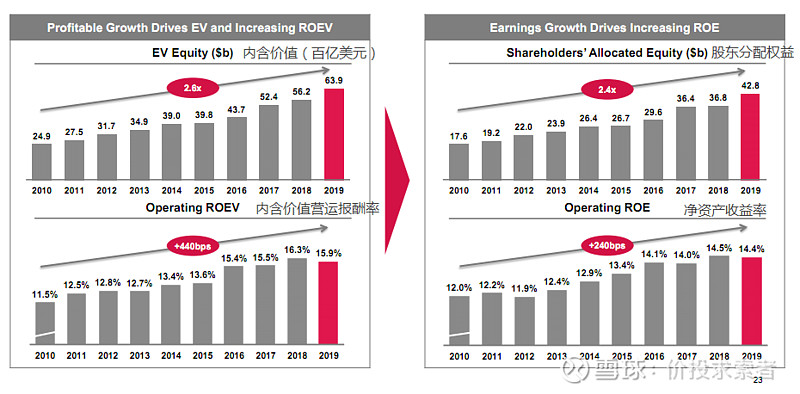

我们可以看到,内含价值期初预计回报(橙色)和新业务价值一直是正向贡献的主要力量;但两者均不到8%的贡献度相比平安9.4%和14.7%的贡献度相比较低,导致内含价值增速慢于平安。投资回报偏差(绿色)上,友邦有正有负,2015和2018负贡献分别为-4.9%和-4.4%,平安同时期为+4.4%和-2.5%,整体上似乎友邦的偏差波动更大。我们再来看下绝对金额累计情况。

四、历史经营偏差情况

内含价值预期回报贡献279.47亿美元,新业务价值累计贡献223.85亿美元,低于内含价值预计回报。我们来看看精算假设情况:营运模型变动减少1.72亿美元内含价值,经济假设变动影响减少了4.03亿美元,表明精算假设朝着保守的方向小幅调整。我们再来看下实际情况与精算假设的差异:运营经验差异累计贡献27.14亿美元,较为优秀;投资回报差异贡献5.65亿美元内含价值,略微超过假设;其他费营运差异负贡献1.91亿美元。整体上看,友邦2010-2019年实际情况略微好于精算假设。

五、精算假设

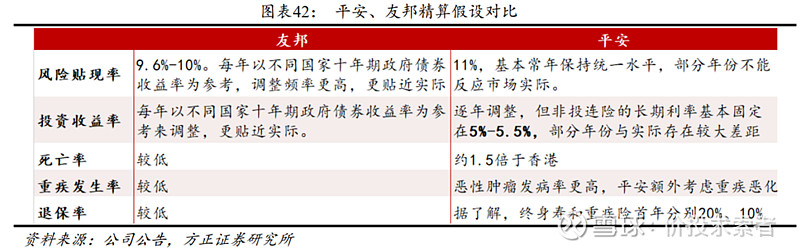

这是业绩发布会的文件,对比了2010年与2019年风险贴现率的情况,加权平均值由8.95%下降到8.15%;其中中国内地贴现率为9.75%。整体上贴现率低于国内主要保险公司10%、11%、11.5%的水平,某种程度上会增加内含价值和新业务价值,具体影响的程度,见敏感性分析。

友邦的投资收益率假设根据不同地区十年期政府债券参考调整,加上不同地区的股票投资假设。中国的十债为3.7%,股票假设为9.3%,友邦投资组合结构83%为固收,12%为股票,3%为房地产,2%为其他。

死亡率、伤病率、续保率根据经验及展望。这里列示方正对平安和友邦的精算对比:

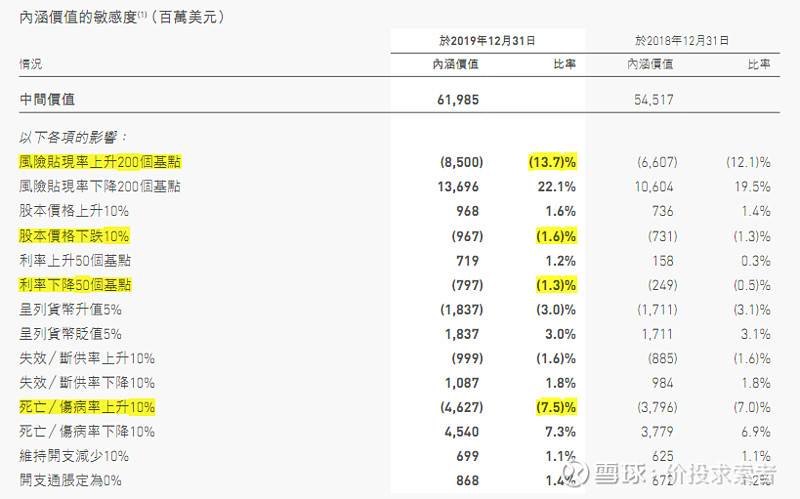

六、敏感性分析

首先看内含价值的敏感性分析:1.风险贴现率提升200个基点,也就是由8.15%提升至10.15%,会导致内含价值减少13.7%,此项影响PEV倍数的直接对比。2.股本价格下跌10%,减少内含价值1.6%,表明对股票的涨跌对友邦影响较小,加分项。3.利率下降50个基点,减少1.3%的内含价值,表明利率敏感性低,资产负债匹配度较高,利差损风险较小,加分项。4.死亡/伤病率上升10%,内含价值减少7.5%,表明产品结构倾向于保障类,死差和费差长期较利差稳定。

整体上看,上诉因素对新业务敏感性大于对内含价值的敏感性,并非一定是由于新业务的质量变差,而是内含价值包含的调整净资产不受上述因素影响。其中风险贴现率提升200个基点减少23%的新业务价值,这也是我们前文提到新业务价值率可比性的原因。

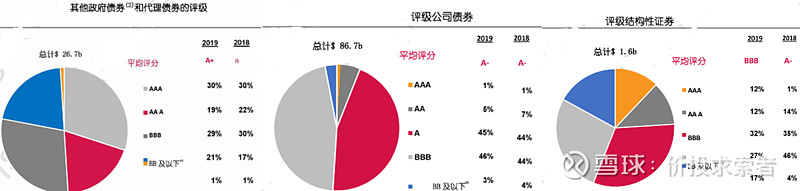

笔者一直认为,违约率也应该作为敏感性分析的一部分。友邦的利率敏感性低,利差损的风险较低,但债券的评级却低于平安。友邦债券投资组合1661亿美元,其中47%为政府债,52%为公司债,1%为结构性产品。其他政府债券267亿美元,其中BBB及以下的占比为51%;867亿美元公司债中,评级为为BBB及以下的为49%,16亿美元的结构证券中,BBB及以下为76%。

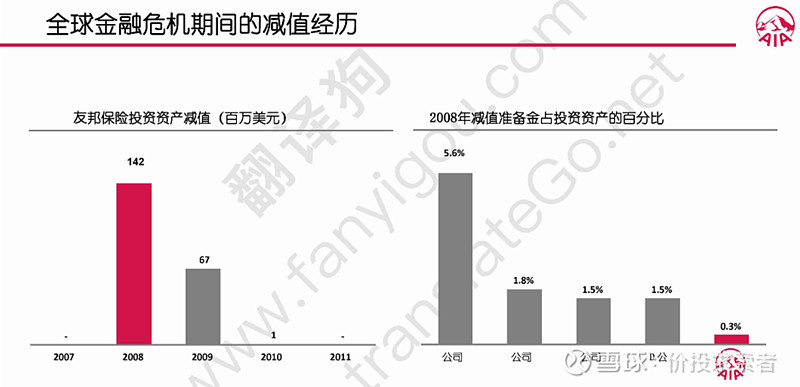

这或许意味着减少利率风险的同时增加了信用风险。当然,友邦披露了2008年投资资产减值的情况。当前的投资资产为2127.42亿美元,若出现相同幅度5.6%的减值,金额为106.37亿元。

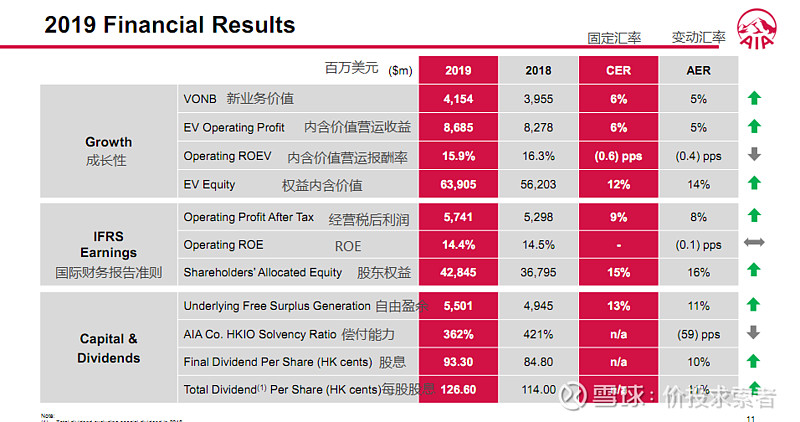

七、其他重要财务数据

从1919年12月友邦创始人史带在上海开始从事保险代理业务至今,友邦已经走过完整的100年历史,在营销培训体系,稳健经营,保障类产品结构等方面值得深入学习。看完了友邦,进行相关数据的对比,也越发增强了对平安的信心。

价投求索者的其他文章:

您的关注和转发就是我写作最大的动力![]()

![]()

![]()

$中国平安(SH601318)$ $中国太保(SH601601)$$友邦保险(01299)$ @今日话题 @雪球达人秀 @不明真相的群众 @老柏树也有春天 @潜龙在渊 @流水白菜 @estival @心静如水_容大 @草帽路飞 @13个精算师 @山行 @Mario @杜可君-格雷资产 @马喆 @confidlife @大道平淡平安 @陈海涛周游世界 @贫民窟的大富翁 @东先生 @大湾汇价投俱乐部 抛砖引玉,各位大佬多多指正。