一、主要财务数据

二、销售情况

(1) 销售金额与面积

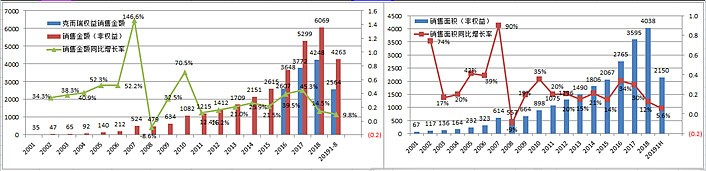

2001-2018年,万科销售金额从35亿元增长至6069亿元,2018年销售金额增速下降至14.5%,2019年1-8月下降至9.8%。根据克而瑞公布的权益销售金额,2016-2018年由2607亿元增长至4248亿元,2019年1-8月权益销售金额2564亿元,同比下降5.9%。

2001-2018年,万科销售面积从67万平方米增值至4038万平方米,2018增速为12%,20191H增速下降至5.6%。2017年销售高增奠定了2019年业绩无忧的基础,若竣工结算进度较慢,亦可保证2020业绩无忧。由于销售与结算的时滞,2018-2019销售增速的下降,或影响2020-2021年万科报表利润增速。

(2) 市占率与销售均价

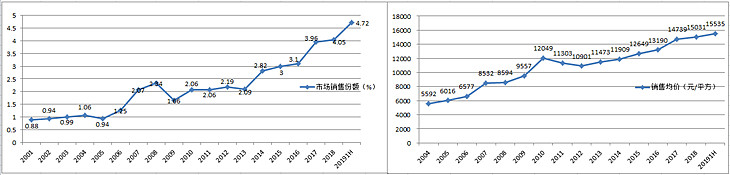

万科市场销售份额从2001年的0.88%上升至2018年的4.05%,2019年1-6月进一步提升至4.72%。受行业的地域性特点影响,市场份额的上升是缓慢的;但随着拍地门槛、融资门槛的提升以及品牌效应的发挥,未来房地产行业集中度仍将进一步提升。一个没有优胜略汰,一个所有参与者都能赚钱的行业是不利于投资的。行业格局影响企业的盈利能力,房地产行业的白银时代或将是龙头的黄金时代,类似于2005空调寡头垄断后的格力、美的,三聚氰胺后市场份额不断提升的伊利、蒙牛。

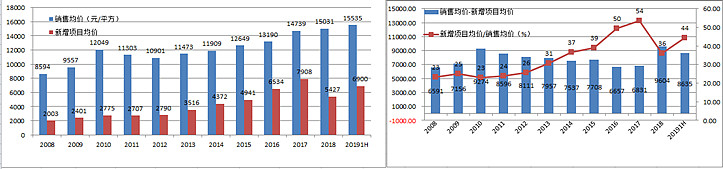

销售均价缓慢提升,由2004年的5592元/平方提升至20191H的15535元/平方,年复合增速不足7.5%。

三、结算情况

(1) 结算收入与结算面积

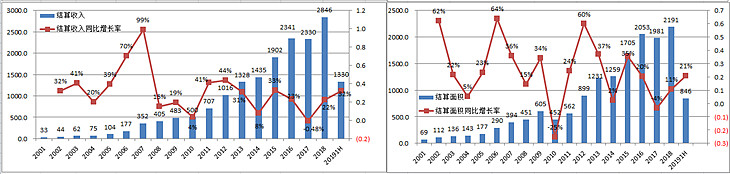

结算收入从2001年33亿元,增长至2018年2846亿元,在2017销售大增的年份,结算增速为-0.48%,更多的业绩延后释放。结算面积由2001年69万平方米增长至2018年2191万平方米。结算收入与结算面积均大幅小于销售收入与销售面积,未来的利润仍有确定性。

(2) 结算均价与毛利率

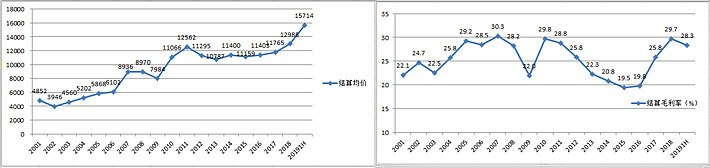

结算均价由2001年4852元/平方增长至2018年12988元/平方;由于万科四季度集中结算,2019半年度结算均价15714元参考意义不大。

结算毛利率呈现周期性变化,2010-2016年毛利率呈现下降趋势,2015年末去库存导致的房价上涨周期体现在2017-2019年毛利率的提升。

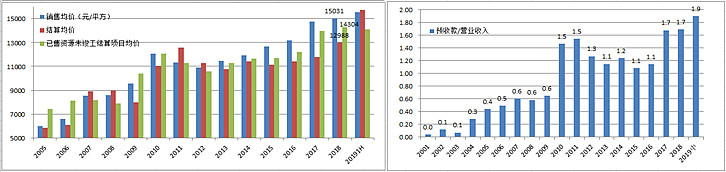

(3) “销售均价-结算均价-已售未结算均价”、预收款/营业收入

根据上图,我们可以看到大部分的年份销售均价高于已售未结算项目均价,高于结算均价。例如2018年销售均价为15031元/平方,已售未结算均价为14304元/平方,结算均价为12988元/平方,意味着未来结算的均价将会提升。4季度集中结算,2019半年度结算数据参考意义不大。

预收款/营业收入反应预收款对营收的覆盖倍数,也是业绩保障倍数。该系数2019年中上升至1.9倍,创出新高,意味着相对于销售,结算营业收入相对较慢,也意味着未来利润的确定性很高。

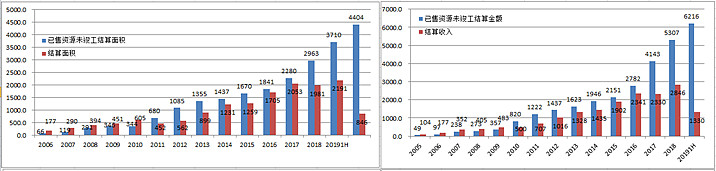

(4) 已售未结算面积、金额

20191H已售未结算面积4404万平方米,比2018年结算面积为2191万平方米高出2213万平米。20191H已售未结算项目金额6216亿元,比2018年结算收入2846亿元高出3370亿元。

四、开工情况

(1) 计划开工面积、新开工面积、完成率;计划竣工面积、竣工面积、完成率

除了2008/2014等少数行业的寒冬年份,万科新开工面积大多高于计划开工面积。2018年计划开工3545.1万平方米,实际新开工4992.8万平方米。这也表明万科的公告的开工计划相对保守,数据审慎。

相对于计划开工的超额完成,计划竣工则相对中规中矩,近几年基本保持在100%附近,而且呈现出艰难年份竣工率较低,销售较好的阶段竣工率较高的特点,这也有利于业绩的平稳、现金流的安全。

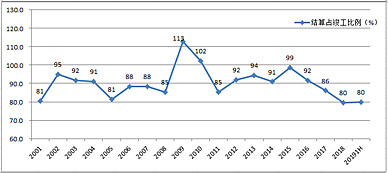

(2) 结算面积占竣工面积比例

结算面积占竣工的面积的比例基本保持在80-100%之间,近几年占比有所下降,部分结算或有所延迟。根据该比率和计划竣工面积,也可以大致推算结算收入与当年报表业绩。

五、拿地情况

(1) 获取新项目数量、权益拿地金额;新增土地面积与销售面积

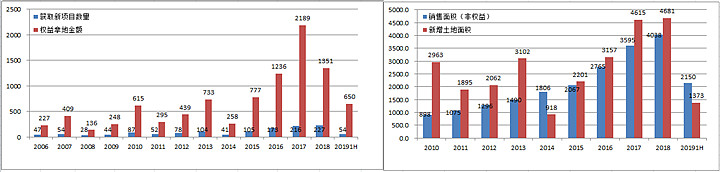

2008年万科拿地金额136亿元,新增项目书28个,同比均大幅下降;2014年万科提出了白银时代的论断,开始多元化尝试,权益拿地金额258亿元,新增项目书41个,也是大幅下降;2015年后去库存政策带来房价新一轮快速上涨,2015-2017万科加速拿地补库存,2017年拿地金额高达2189亿元。后视镜的角度看,万科的节奏并不是十分恰当,但理解了万科的经营策略也能理解。----对于市场,也许变化是唯一的不变,不确定性是唯一的确定。因此一直以来,我们主张“应变重于预测”,反对高估和迷信自身的预测能力,即使我们在这种能力上相对具有优势。而比“应变”更重要的,可能是“不变”——不变的信念和理想,对永恒商业逻辑的理解,以及尽可能稳定的经营策略。----恐怕我们宁可放弃伟大成功的机会,也要确保不犯下致命的错误。

很多机构用拿地金额与销售金额的比例作为衡量拿地的指标,但是公告的销售金额是包含少数股东的,而公告的拿地金额是权益的,随着权益比例的逐步下降,该指标具有较大的偏差。这里我们用销售面积与新增土地面积做对比或许相对有效。除2014年外,新获取土地面积高于销售面积,拿地提前于销售,保证销售的增长;2019上半年拿地面积相对保守,或明了万科对未来的谨慎。

(2) 新增项目均价、销售均价、占比

2008-20191H销售均价由8594元/平方上涨至15535元/平方,新增项目均价由2003元/平方上涨至6900元/平方,地价上涨2.44倍,房价上涨0.81倍。新增项目均价占销售均价的比例从2008年的23%,上升至2017年的54%的高位,面粉涨得比面包快;2018-2019年该比例有所下降。从售价与低价差看,“销售均价-新增项目均价”基本在6500-10000元之间波动,当前价差有8635元。拿地到销售有一定时间差,该指标对比当期拿地与当期销售均价,略有滞后,一般会使价差略小。

六、土储情况

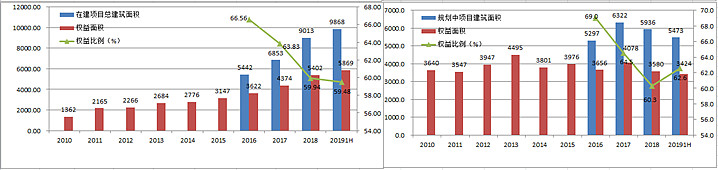

(1) 在建项目总建筑面积、权益、占比;归划中的建筑面积、权益、占比

在建项目总建筑面积9868万平方米,其中属于万科权益的面积5869万平方米,近几年权益比例下降较快,在建项目权益比例仅59.48%,小股操盘模式下,合作开发的越来越多。

规划中项目建筑面积5473万平方米,其中属于万科权益的面积3424万平方米,权益比例小幅回升至62.6%,略高于在建项目权益比例。

(2) 权益在建+规划+旧改、建设中+规划中+旧城-已售未结算面积;存货金额、权益面积*销售均价

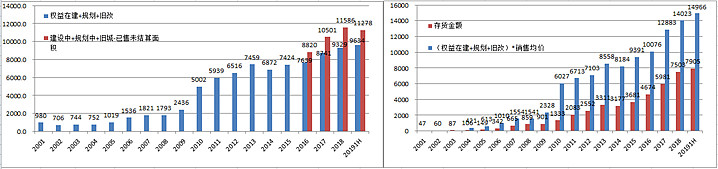

权益在建+权益规划+权益旧改,表明万科权益土地的面积合计9634万平方米,其中包含已售未结算权益面积。“建设中+规划中+旧改-已售未结算资源”表明合并报表范围的可供出售面积11278万平方米,货值约1.75万亿。部分机构忽略了已售未结算资源,得出结论万科货值超2万亿的结论,实际上已售未结算面积也包含在在建项目总建筑面积中。存货金额7905亿元;(权益在建+规划+旧改)*销售均价=14966亿元。

......就这样吧,三天没出过门,中秋快乐

@今日话题 @雪球达人秀 @不明真相的群众 #做多中国#$万科A(SZ000002)$ $金地集团(SH600383)$ $上证指数(SH000001)$