2019Q2 FB营收同比增长28%至168.86亿美元,净利润同比下跌49%至26.16亿美元,主因与美国联邦贸易委员会(FTC)和解相关的额外20亿美元法律费用(7月份美国联邦贸易委员会已就剑桥分析数据泄露丑闻与FB达成50亿美元罚款和解协议,Q1已一次性计提30亿美元法务开支),不考虑该因素营业利润率为39%即也在正常区间内,此外因Altera Corp诉专员的发展而产生的11亿美元所得税费用对净利润产生较大的负面影响,具体用户及业务情况与分析详见下文。

(一)用户情况

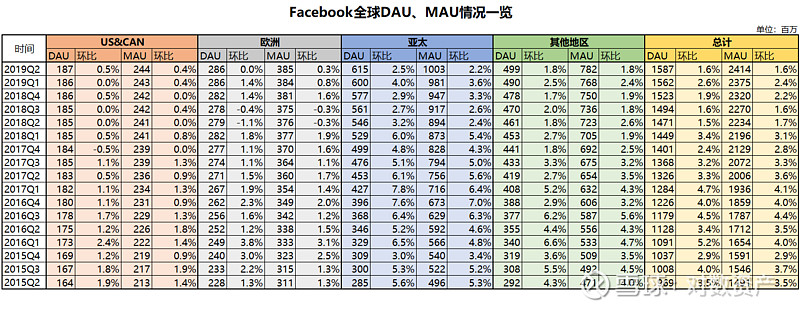

Q2Facebook平台日活环比增长1.6%至15.87亿,月活环比增长1.6%至24.14亿,增长主要由亚太和其他地区贡献,整体DAU/MAU依旧稳定在66%的水平。

此外,Q2全球 Family metrics(包括 Facebook/Instagram/WhatsApp/Messenger)DAU 21亿,MAU 27亿。

(二)具体业务

1.广告

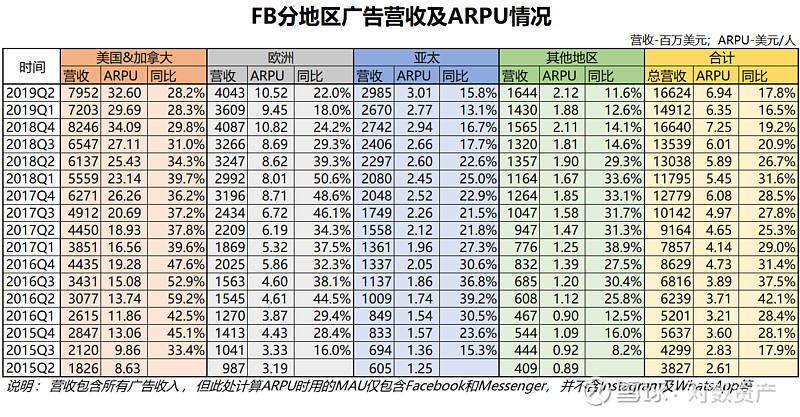

Q2广告营收166.24亿美元,同比增长27.5%,其中移动端广告营收占比93%,与上季度持平。此外,北美ARPU同比增速仍达28%,依旧领跑其他地区,欧洲和亚太地区增速较Q1有所回升,全球ARPU同比增长18%至6.94美元。

这里重点说一下上表中的ARPU(FB财报提供)也有一定的问题,计算时采用的营收是包含所有广告收入的,但MAU仅包含Facebook和Messenger,并不含Instagram及WhatsApp,随着后者收入占比不断攀高(据Marin报告所示,一季度Instagram广告占FB广告收入份额以提升至20%),使得ARPU误差不断变大而失去参考意义。

此外,据电话会议披露目前Facebook手机视频广告已占据了广告营收的50%。因Stories和Facebook Newsfeeds曝光率持续增长但因其价格较低(目前仍属于大力推广阶段),会导致接下来几个季度广告增速有所放缓。

2.Libra

在上一季财报点评有提过FB做支付会异常困难,这从Libra白皮书一经发布的遭遇就可见一斑了,让全球27亿用户实现快捷、低成本的跨境支付,实际Libra式的解决方案显然比 支付宝/微信支付 要优出不少,技术实际也很成熟,但其势必会挑战主权货币(尽管Marcus在听证会上如何辩解与否认,但FB的用户体量实在是太庞大了),难点在于怎么通过各政府的监管,这会是一场持久战,也很可能会夭折,FB近期的股价表现也反应出资本市场也保持非常迟疑的态度。

Libra能不能成?说实话现阶段太难判断了,全球都在紧盯着美国政府的态度,一旦切了一道口子,亚马逊、谷歌也不会闲着,我国政府也会牵头腾讯、阿里等搞数字货币参与竞争,也有一场混战吧。面对如此复杂且不确定性较高的新业务,作为投资人最好先别给期望值,但Libra即便夭折了,也不会对FB造成多大损伤。

想想FB很多年来内部实际没孵化出一款超级功能或APP出来,虽然靠收购和克隆也都卡住了要道,但对其当前的创新能力我挺质疑的,看待Libra也会更谨慎。

此外,FB与FTC的和解协议内容除了50亿美元的罚款外,还包括终止扎克伯格在隐私领域的最终决定权,在公司董事会设立独立的隐私委员会,每个季度都要对其开发的新产品及服务进行隐私调查,并将审查结果呈送给CEO和一个进行评估的第三方,隐私升级的工作预计将需要数百名工程师和1000多名员工。

(三)估值

若排除不可持续的罚款等因素,FB当前净利润TTM约238亿美元,给25xPE(详情可参考Facebook 2019Q1财报点评),对应5950亿美元的估值,年初以来也涨了56%但看现价也不贵,所以像去年这样的“黑天鹅”给了多好的上车机会,有这样护城河和价格,FB仍旧是一家可长期持有的好标的,往往“彩蛋”会比“惊吓”要多,比如WhatsApp和Messenger的商业化也才刚起步!

本文转载自微信公众号 对数资产,原创作者:文竹,欢迎大家搜索关注!