$富途控股(FUTU)$ 之前公布了四季报,一直既往的优秀,说下结论:

(1)预计一季度入金用户预计增长20-30万人(后有论述过程),这是管理层给出70万入金用户增长的底气。

(2)预计2021年净利润3-4.5亿美金之间,增长80-160%。

——假定牛市情况,净利润5.X亿美金。。。醒醒吧,想什么呢?

——假定震荡市情况(牛市八折,符合富途历史数据情况),富途今年大约可以实现35亿港币利润,大约4.5亿美金的净利润,同比增长165%。当前估值大约对应今年31倍PE。

——假定熊市情况(纳指接近崩盘,牛市的情况打6折,富途历史最差表现,盈透15年以来最差的年份差不多也是牛市6折),富途今年大约可以实现28亿港币利润,大约3.6亿美金的净利润,同比增长114%。当前估值大约对应今年42倍PE。

——假定崩盘情况(纳指崩盘,牛市的情况打4折,小概率事件),富途今年大约可以实现24亿港币利润,大约3亿美金的净利润,同比增长83%。当前估值大约对应今年48倍PE。

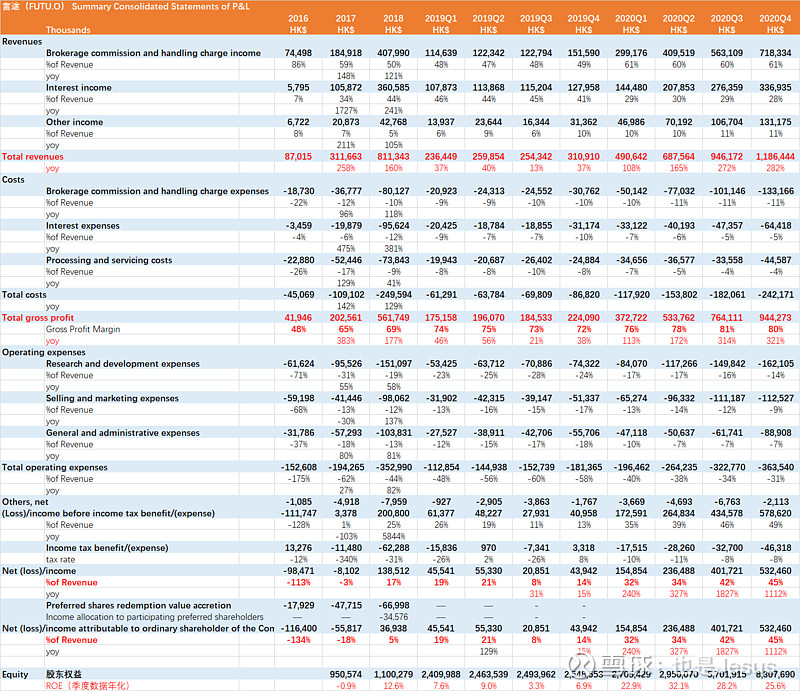

财务方面:

(1)收入同比增长282%,利润同比增长1132%;

(2)毛利率继续维持在80%,净利率逐步从20%附近提升至45%左右;

(3)持续盈利,Equity不断变大的情况下ROE保持在20-30%之间;

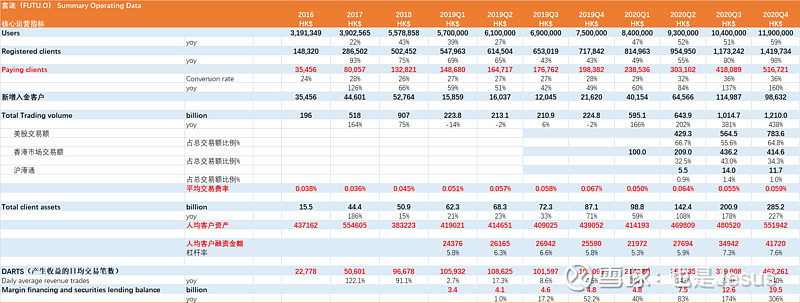

运营数据方面:

最大亮点在于管理层指引2021年底120w用户,相当于2021年新增70万,很不容易;

——大陆和香港占比80%,即56万;(其中60%香港,40%中国大陆)

——新加坡,美国占比20%,即14万;

————2020年Q4财富效应不错,客均资产在55万港币左右;

————美股交易占比65%,港股交易占比35%;

————平均费率仍然在万5-万6之间;

————Q4的单客户年化ARPU仍然在10000港币以上(牛市,非常优秀,熊市最低降低到6000港币arpu)

————Q4的获客成本也还在1141港币,新获取一个用户进来3个月可以回本(净利润层面回本)

其实4季度业绩很好已经是明牌,大家已经预期了。如果说有亮点的话在于,2021年指引很强,70w新增用户是超出我预期的。

下面,重点来了,2021年业绩预测!

(1)预计一季度入金用户预计增长20-30万人,这是管理层给出70万入金用户增长的底气。

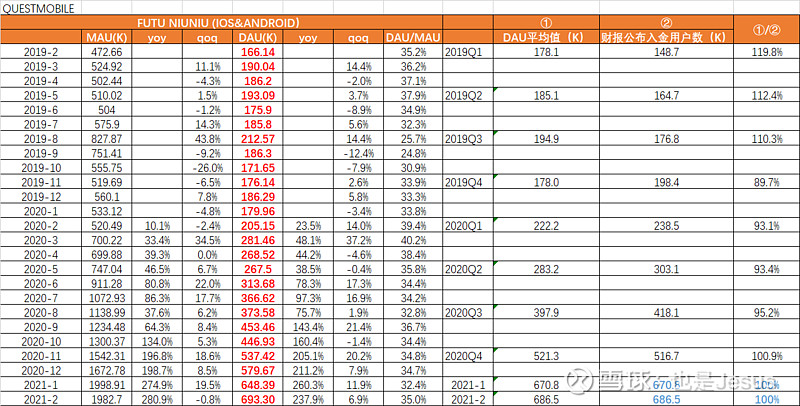

历史回测来看,Questmobile和appannie的DAU数据,与富途的入金用户数有高度相关性:

——QM的数据的话,当季度的3个月的【月度DAU均值】,大致等于该季度末的入金用户数,由此可以推测出来:2021年2月末入金用户数接近70万人;

——用appannie的DAU数据回测的话,有类似相关性,大致可以推测出来:2021年3月中旬入金用户数接近75万人左右;

可是这并不重要,某种程度来说,2021Q1业绩炸裂也已经是明牌,投资看的是未来,需要考虑的是2021年后面三个季度的业绩情况。

分情景假设如下:

(2)大牛市不考虑,pass这种情况

(3)假定震荡市情况(牛市八折,符合富途历史数据情况),富途今年大约可以实现35亿港币利润,大约4.5亿美金的净利润,同比增长165%。

当前估值大约对应今年33倍PE。

(4)假定熊市情况(纳指接近崩盘,牛市的情况打6折,富途历史最差表现,盈透15年以来最差的年份差不多也是牛市6折),富途今年大约可以实现28亿港币利润,大约3.6亿美金的净利润,同比增长114%。

当前估值大约对应今年42倍PE。

(5)假定崩盘情况(纳指崩盘,牛市的情况打4折,小概率事件),富途今年大约可以实现24亿港币利润,大约3亿美金的净利润,同比增长83%。

当前估值大约对应今年48倍PE。

最后,富途发布了2020年年报,叶子哥的第一封股东信很有情怀。同时,富途在年报里面披露的用户画像,和用户行为也很有意思:

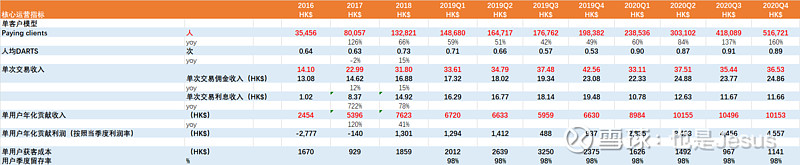

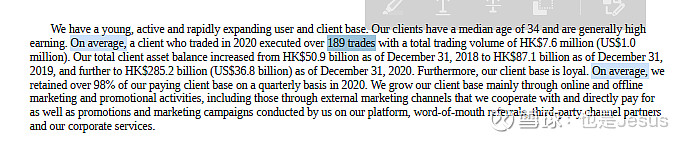

2020年,平均每个用户交易了189次,真是粘性很强的线上赌场(2019年为169次,2018年为198次)

总结:富途的核心,就是券商的周期性(beta)与富途本身的的成长性(alpha)赛跑了。市场景气度下降是确定的,用户成长也是确定的,2021年,就看谁能够占据主导了。

附录,附上历史的富途系列文章合集:

注:个人判断,仅供参考,不构成买卖建议