$富途控股(FHL)$$老虎证券(TIGR)$的海外互联网券商大逻辑:

(1)很多优秀的新经济公司在港股、美股上市(美团、小米、腾讯、阿里、拼多多),必须在海外交易;

(2)中国居民的海外资产配置需求极其旺盛,尤其是权益类资产;

(3)高用户粘性,富途证券是98%的留存率(老虎证券是80%+);

在这两家公司里面,从各项指标和对比来看,富途又有先发优势,各项财务指标又更早一步(后面有机会把两家公司的详细对比分析放出来);因此专门搭建了富途证券的模型如下图所示:

互联网券商的单用户商业模型:

单用户每日收入=入金客户数*每日日均产生佣金收入与的交易单数*单次交易收入;

单用户成本=获客成本+部分运营费用;

我们可以很欣喜地看到收入部分的三个核心驱动力都在高速增长:

(1)入金客户高增长:现在16.4万的入金客户;预计今年接近20万的入金客户;快速增长;

(2)DARTS比较稳定:人均0.6-0.7的DARTS;跟产品品类丰富度相关,以及喜爱交易的核心客户占比有关,有大约一倍的增长空间;

(3)单次交易收入:快速增长,主要因为利息收入做起来了;这个因素决定于客户的富裕程度以及相应的交易品类(衍生品占比等);

但是:

计算出来的获客成本仍在不断上升,这主要跟(1)整个互联网流量变贵;(2)外汇管制,美元/港币较难获得。

单个用户的获客成本在二季度上升很明显,需要注意。

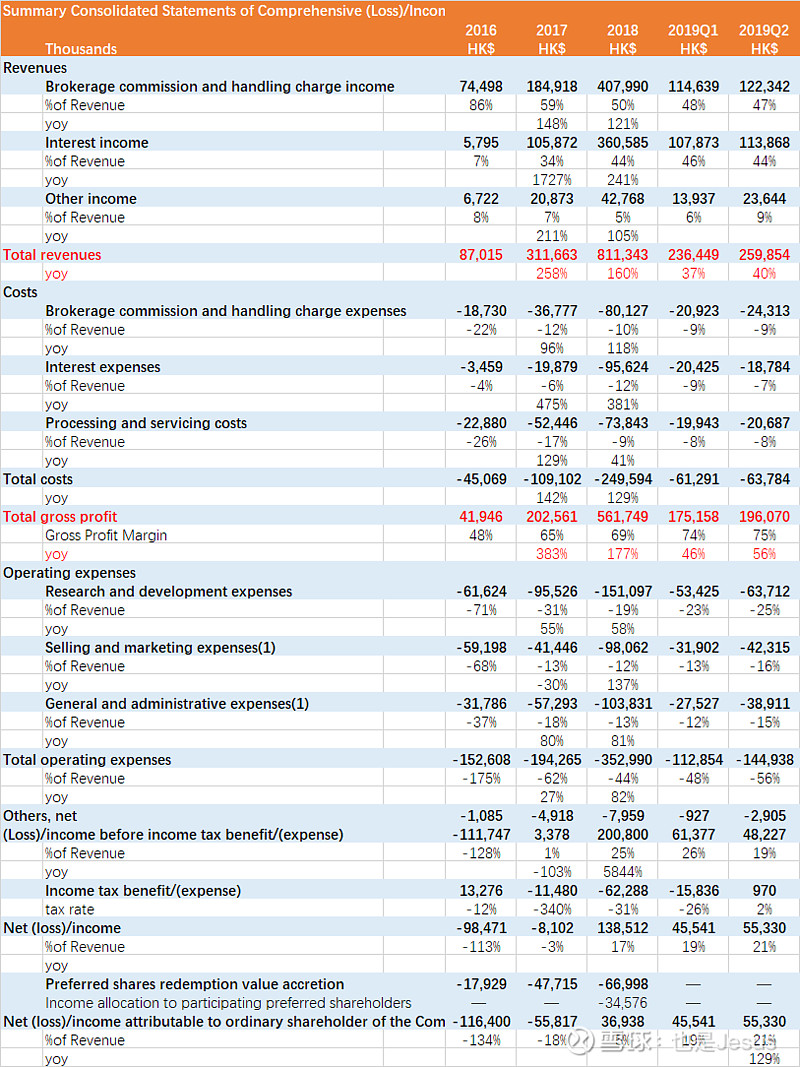

财务数据仍然保持高速增长,收入利润都增长很快。同时富途证券的利润出来的更早,这个也是富途证券领先于老虎证券的一步。

上半年富途证券的ROE为5.6%,在券商股中还属于不错,但是还有很大的提升空间。

如果富途证券收入创造能力进一步提升,带来ROE进一步提升,就可以证明整个公司的优秀性。