前文已经讲述,海外券商是非常优秀的生意之一,长期空间巨大, $富途控股(FUTU)$ 又是其中佼佼者,之前的逻辑都已经逐步一一兑现,前文链接如下:

这是2019年至今富途系列的第三篇文章,重点讨论以及测算一下富途控股的最差情况会是什么。

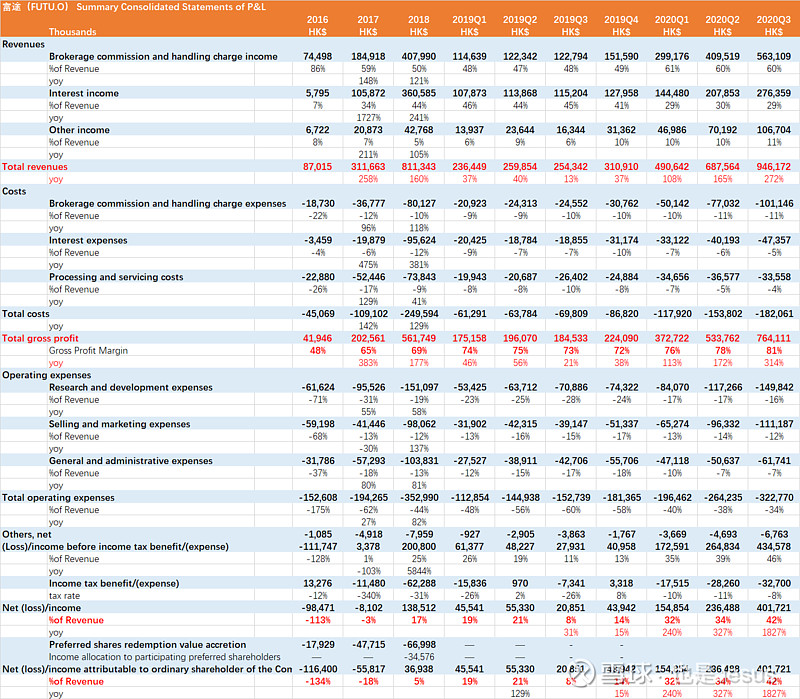

先看一下富途的三季报,非常亮眼,营收增长272%,更可怕的是净利润同比增长18倍!可以说是这么久以来看到的最优秀的季报之一:

同时,值得注意的是,富途的各项营业指标不仅仅是收入、利润、净利率,还有入金用户数都远远好于 $老虎证券(TIGR)$ ,在绝对值高于老虎的情况下,增速更快,伟大公司的潜质凸显:

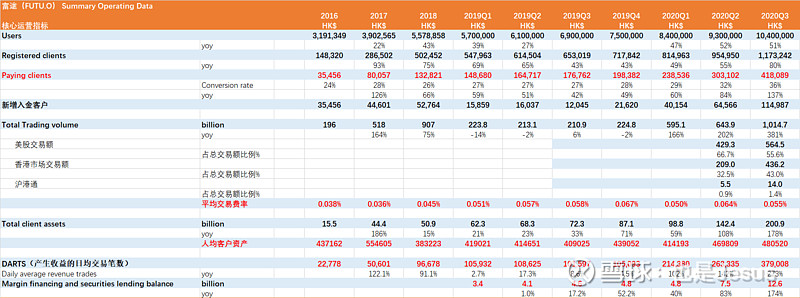

目前的入金用户数已经达到了41万人,去年底是19万人,相当于增加了一倍不止,年底完成50万人的如今用户数问题不大;

同时港股交易的比例也在逐步起来,美港股均衡发展;

单客户的年化贡献收入达到1万港币以上,单季度的年化贡献利率达到4000港币以上,同时获客成本降低到了967元港币,也就是说,当季度获得的客户,3个月就可以在利润的角度打平,非常高的效率!

说完了好的方面,但是同时,也不应该忘记的是,富途本质上仍然有券商属性,是一个典型的周期成长股。

所以,下面从风险出发的角度,分情景分析一下到底富途是不是贵了。当前富途市值55.7亿美金,按照7.7505的港币兑美金汇率计算,就是431亿港币。对应今年大约35倍PE,大约13倍PS。

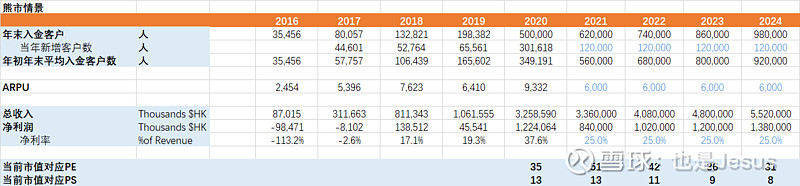

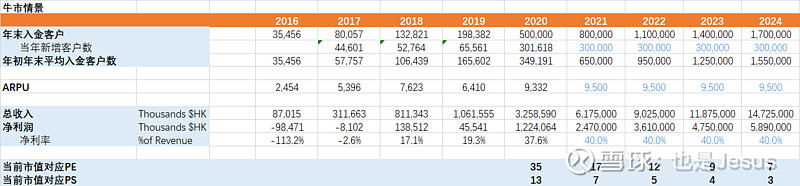

熊市情况:

假设明年开始美股港股大跌,按照历史情况来看,富途的年化ARPU下降到历史接近较低的位置6000港币;

同时因为市场影响,新增用户大幅度减少,简单假设下降至新增1万人/月,则明年底总的入金用户也就62万人左右(很保守的预测)。

同时由于市场偏好降低,非常保守的预测富途的净利率从Q3的42%下降至25%(大家减少了打新,减少了融资融券)

这样的极端熊市情况持续两年,对应2022年的估值为42PE,11PS。

中性情况:

假设明后年市场总体正常,没有今年这么好,但是也没有美联储加息、货币收缩引起的剧烈下跌,富途的年化ARPU取中值8000港币;

简单假设21年/22年新增21万客户;

预测富途的净利率从Q3的42%下降至35%

这样的正常情况持续两年,对应2022年的估值为19PE,7PS。非常低估。

牛市情况:

例如富途拿到A股牌照,或者港股开启大牛市,富途非常受益,维持今年的增速,富途会大幅度起飞,这里就不再讨论了。

所以综合来看,在未考虑富途的2B业务,以及财富管理业务的前提下:(1)富途的最差情况是明年后年两年的大熊市,带来的双杀,明年收入跟2020年左右持平,但是利润可能还略有下降,富途需要2年左右时间来消化估值。(2)中性情况以及牛市乐观情况,目前都是比较合理的估值,能获得较大收益。

当前富途的价格仍然非常非常值得关注,核心跟踪(1)新增入金用户数;(2)市场景气度就好;(3)政策变化情况。